初级会计实务分录整理(常考的实收资本相关会计分录都在这里)

大家好,我是Henry老师。

今天与大家聊聊“所有者权益中的实收资本”。

“资产=负债 所有者权益”,所有者权益是企业资产的来源之一。在初级会计职称范围内所有者权益主要包括实收资本、资本公积、盈余公积、其他综合收益、未分配利润。

Henry老师提醒大家“未分配利润”可不是会计科目。“未分配利润”主要是指净利润分配后留存在企业的、历年结存的利润。

未分配利润和盈余公积共同构成了“留存收益”。

它们之间关系如下图所示:

言归正传,聊回今天我们的“主角”——实收资本。

老规矩看看定义:

投资者投入的资本可以是货币资金,也可以是非货币资金。诸如固定资产等。

在股份有限公司中实收资本,也称之为“股本”。

实收资本的“T型账”如下图所示:

“实收资本”属于“所有者权益类”会计科目,借方表示减少,贷方表示增加。

投资者“撤资、减资”的行为会导致实收资本的减少,因此计入“实收资本”的借方。

投资者投入资本或追加投资时会导致实收资本的增加,因此计入“实收资本”的贷方。

“资本公积、盈余公积转增资本”,主要是增加实收资本,会导致实收资本的增加,因此计入“实收资本”的贷方。

Henry老师建议大伙花点时间记住实收资本的“T型账”结构,有助于后面相关会计分录的学习。

现在进入实收资本相关会计分录的学习。

一.接受现金投资

这里需要分为股份有限公司和非股份有限公司。

1.股份有限公司接受现金投资:(常考着重掌握)

2.非股份有限公司接受现金投资:

Henry老师在这里解释一下“资本公积——资本溢价”:它就是实际收到的金额与企业投资者在企业股本中所占份额的差额。怎样理解呢?

不妨尝试这样理解:后来的投资者是在企业能赚钱、发展前景好的情况下投资企业成为股东的(即企业资本增值了);在企业创建初期,并没有与最先的投资者承担风险;还有货币是有时间价值的(资金质量有差异)。综合上述两点原因,后来的投资者理应多付钱弥补不足。

二.接受非现金投资

这里可以分为接受固定资产、无形资产、存货投资

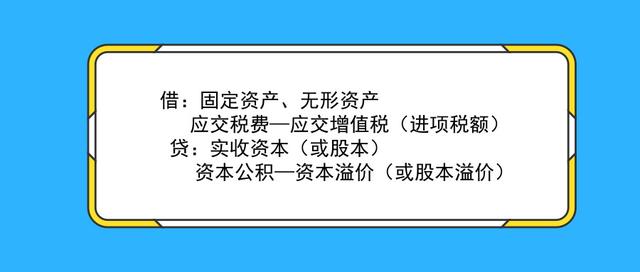

1.接受固定资产或无形资产投资时

2. 接受存货投资时

资本公积转增资本:

盈余公积转增资本:

回购库存股:

Henry老师提醒大家:“库存股”是所有者权益的备抵科目,性质与一般的所有者权益类会计科目相反,即“借增贷减”。

注销库存股时:

这里需要分为两种情况:回购价>股本和回购价<股本。

当回购价>股本时:

Henry老师解释一下:如果在冲减完股本还有差额,按照相关规定依次冲减资本公积——股本溢价、盈余公积、利润分配—未分配利润。冲减的顺序是不能乱的。

当回购价<股本时:

以上内容仅供参考。

今天就聊到这里。关注Henry老师,备考不迷路!

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com