免抵退进项税额转出的计算公式(零基础教你当会计)

我是财务开水洗头,这次继续和大家聊一聊增值税的“进项转出”及“免、抵、退”知识

“增值税”的基础知识可进入本人另外文章查看,本文不作解释(我是链接)。

增值税的缴纳流程

1、进项税额转出

增值税的进项转出指企业购进货物时,发生非正常损失或改变原有货物用途(职工福利、非应税项目等)。则购进货物的进项税不予抵扣,需作“进项税额转出”处理。

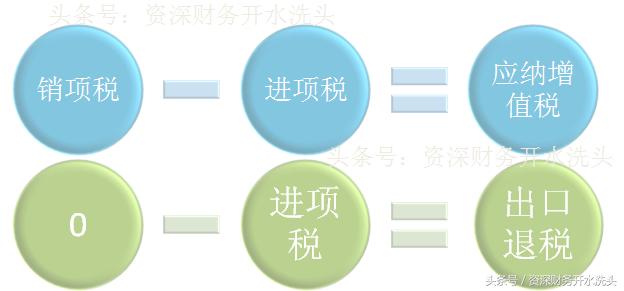

“免、抵、退”的原理

企业在计算进项税抵扣额时,之所以要将“免、抵、退”的部分从中减去,是因为这一部分进项税,国家会以“出口退税”的方式返还给企业。

即"出口退税"退的是购进货物所支付的进项税,所以在进项中不得计算购买出口产品材料所支付的税。

内销形式与出口形式区别。这里要区别一点“进项税=出口退税”只是概念意义,并不是完全相等l

PS:出口退税的前提是企业必须是有留抵税,退税时按留抵税与出口退税孰小退。

说到这里会引申出另一个概念“不得免征抵扣税”,也和大家说一下

不得免征和抵扣税首先,我国对出口企业并不是完全免税,而是“低税”。不得免征抵扣税的计算公式:(出口货物的离岸价格×外汇人民币价格-免税购进材料)×(出口货物征税率-出口货物退税率)

如果企业出口货物征税率为17%,则国家按企业购进原料时核定的退税率为15%,其中有2%即为“不得免征和抵扣税”,也可以理解成出口产品的税。

以上就是个增值税的相关内容,欢迎大家批评指正

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com