做空PPI做多CPI为何失效(做空PPI做多CPI为何失效)

回望2021年底,“做空PPI、做多CPI”基本成为了市场的一致预期。从主要支撑逻辑来看,“做空PPI”的思路,大致基于大宗商品的供给上升、基数效应拖累等预判。同时,“做多CPI”的策略,主要缘于部分下游消费类企业主动提价、及对从PPI向CPI乐观传导预期的推演。然而,年初以来市场的真实走势,并没有与“做空PPI、做多CPI”的预期保持一致,相反,在“背离”的路上越走越远。

“做空PPI、做多CPI”策略失效,根源在于大宗商品价格年初以来,一路大涨。比如,能源类商品中,从1月1日至3月1日,鹿特丹煤炭价格上涨了119%,WTI、Brent原油价格分别上涨了37%、35%,NYMEX天然气价格上涨了24%。

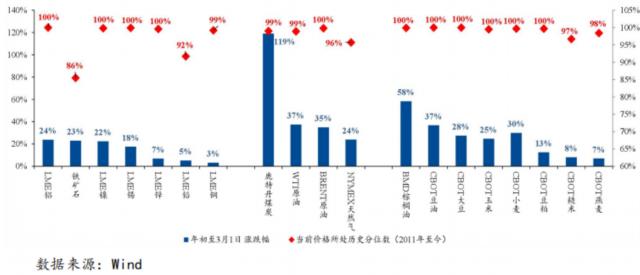

不仅仅是能源类商品,基本金属的价格,年初至今,也普遍出现较大幅度的上涨。典型的如,LME铝价格上涨了24%、并刷新历史新高,LME锡价格上涨18%、刷新历史新高,LME镍、铅、铜价格涨幅也分别达到了22%、5%、3%。

以往市场关注较少的农产品,价格上涨幅度、速度,更是惊人。截止3月1日,BMD棕榈油价格年内涨幅已经达到58%、创下历史新高,CBOT豆油、大豆、玉米、小麦的价格涨幅也分别在20%-40%左右,绝对价格水平纷纷刷新了历史新高。

大宗商品价格的大幅上涨,并不能简单用俄乌等地缘政治事件来解释。事实上,在俄乌等地缘政治事件爆发前,能源商品、基本金属及农产品价格,均已进入到持续上涨通道中。那么,追根溯源,大宗商品价格为何能趋势上涨,与市场一致看空的预期完全背离?

美国传统油气企业和OPEC的举动,能帮助我们理解大宗商品价格上涨的核心逻辑支撑。我们可以看到,从2021年至今,尽管油价持续大幅上涨,但无论是美国页岩油企业、还是一众OPEC成员国,都选择了与过往完全不同的生产策略——“严格控产”。以往油价大涨之后,页岩油企业和OPEC往往会选择大幅增产、以此赚取更多利润,而后者的演绎又最终会使得油价在供给端扩张之后由涨转跌。然而,这一经典的油价变化路径,在美国页岩油企业和一众OPEC成员国选择控产后,不复存在。2021年以来,真实世界呈现的是,供给弹性的大幅下降,使得需求微微的增幅,便可以让油价“涨势燎原”。

与油价的变化逻辑相似,铜、铝、锡等基本金属以及各类农产品的供给弹性,从2021年开始,都出现大幅度的下滑。供给弹性的缺失,通过影响大宗商品价格的走势,最终改变了通胀的形成机制。对于海外主流央行而言,不得不开始面对“货币收紧”、“通胀回落”与“经济平稳”的这个“不可能三角”困局。

回顾历史,全球上一次面对“货币收紧”、“通胀回落”与“经济平稳”的这个“不可能三角”困局,还要追溯到上世纪70年代到80年代的大滞涨时期。时任美联储主席沃克尔在“通胀回落”与“经济平稳”之间,选择了前者,通过连续大幅度地收紧货币政策,最终成功压低了美国的通胀水平。当然,对于市场而言,央行收紧货币政策和经济衰退的同时出现,无疑意味着风险资产将进入到剧烈波动的阶段。

鉴往知今,2022年,下调收益率预期目标、并做好风控管理,或能帮助市场参与者行稳致远。

(作者为兴业证券首席策略分析师)

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com