新宝收购摩飞(小家电出口龙头)

(报告出品方/分析师:国金证券 谢丽媛 贺虹萍 邓颖)

1. 内外并举,致力成为全球知名小家电企业小家电出口龙头企业,内销品牌业务崛起。

新宝股份成立于1995年,产品主要覆盖西式厨房小家电、家居护理电器、婴儿电器、个护美容电器等。公司在发展初期便深耕海外市场,为海外知名品牌商提供代工业务(OEM/ODM模式),目前已成长为国内小家电出口龙头企业。

2017年公司提出内外并举战略,并成立品牌发展事业部,进一步加速推动内销业务发展,培育以摩飞、东菱为主的品牌矩阵,其中摩飞(公司独家代理的海外品牌)凭借创新产品与内容营销种草成长为小家电爆款标杆,推动内销业务成为公司增长的重要驱动力。五年复合表现优异,摩飞品牌推动内销收入贡献提升至22%。

2016年-2021年期间公司营业总收入以16.4%的复合增速增长至149.12亿元,归母净利润以 13.0%的复合增速增长至7.92亿元。

分地区来看,在摩飞品牌驱动下公司内销业务表现优异(五年复合增速32%),推动内销业务收入占比提升至22%,其中21年摩飞品牌贡献占公司总营收比重超11%。短期原材料价格影响盈利承压,长期品牌业务驱动盈利结构改善逻辑不变。根据公司2021年度业绩快报,2021年公司净利率水平约5.31%,同比-3.2pct,主要系受原材料价格影响。

长期来看,以摩飞为主的品牌业务有望依托公司丰富的研发制造经验持续在内销市场落地创新优质产品,推动盈利水平更高的品牌业务占比提升,带动公司整体盈利结构优化。

2.1 摩飞布局日益完善,新品表现值得期待

摩飞规模快速扩张,21Q4 恢复双位增长。

摩飞是英国高端小家电品牌,在国内市场由公司独家代理。2017年新宝股份与摩飞签订长期的品牌战略合作协议,公司成为摩飞在中国市场的唯一品牌授权代理商,负责国内市场产品的研发、生产、销售等全环节运作。

在公司深耕细作下,摩飞凭借创新产品与内容营销下打造出多功能锅、便携榨汁杯等爆款,目前在国内小家电中高端市场中获得消费者的认可。

21年内销业务中摩飞品牌预计实现收入16.6亿元,同比增长约10%,其中21Q4收入增长约18%,较Q2/Q3重回双位数增长。

摩飞新品拓展渐获成效,刀具砧板消毒机、电热水壶等颇受青睐。

2021年摩飞加快新品上新节奏,根据摩飞官方微信公众号显示,21 年摩飞陆续推出电饼铛、挂烫机等20款新品,其中刀具砧板消毒机、电热水壶等产品颇受消费者青睐。

随着摩飞产品的逐步丰富,对前期爆款的依赖有所降低,根据公司公告的投资者关系活动显示,2021年多功能锅与榨汁杯收入贡献降低至40%左右(2020年预计50%~60%左右),刀具砧板消毒机、水壶、食物处理器等占比均各10%左右。

摩飞依托新宝研发与制造优势,持续落地更多厨房、清洁新品。

新宝股份品类覆盖丰富,拥有2000多个型号产品,在为海外品牌商提供代工过程中积累丰富的研发与制造经验。

根据中国机电产品进出口商会百强名单显示,公司不仅入选“十三五”中国十大厨房小家电出口企业,亦是入选2020年中国十大吸尘器出口企业。

摩飞依托新宝股份的研发制造优势有望在内销市场落地更多优质创新产品,今年以来摩飞品牌已推出洗地机、即热茶饮机等六款新品,预计全年摩飞推新数量会超过21年,方向上主要聚焦于厨房小家电与清洁家居电器,品牌全年表现值得期待。

2.2 摩飞成功经验探究,全链路优势突出

摩飞成功经验探究,新宝股份多维度支撑。2018-2021年摩飞以125%的复合增速从1.4亿元的规模快速扩张至约16.6亿元,打造出多功能锅(18Q4)与便携榨汁杯(19Q1)等爆款产品,且近年来摩飞产品布局愈发丰富,品牌收入结构亦愈加均衡。

回顾摩飞的成功经验,主要系以创新性优质产品 内容种草营销实现突围,更深层次我们认为离不开新宝股份的多维度的支撑。(报告来源:远瞻智库)

1)深度洞察消费痛点,持续落地差异化创新优质产品

摩飞深挖消费者痛点,寻求以差异化创新突破。早期摩飞积极借助天猫消费者数据赋能,挖掘出消费者多功能与便携式需求,打造出多功能锅与便携榨汁杯等爆款产品。以榨汁杯为例,摩飞摇摇杯推出之前,市场上主要产品以带有明显电机的榨汁机为主,摩飞挖掘便携需求后创新推出摇摇杯,将榨汁机的马达、刀片等部件做成小模块与杯盖融为一体,以高颜值与便携属性获得青睐。

2)抓住内容渠道成长红利,投放小红书、微信等多平台

初期摩飞在微商渠道运营随行杯产品,随着对新消费趋势的理解加深,品牌在妈妈网、下厨房、小红书、微信等多内容平台进行内容种草,抓住了这部分内容渠道的成长红利。

3)战略重视,新宝股份多维度支撑

尽管目前内销业务贡献不及外销,但公司高度重视内销业务,由公司总裁兼任国内品牌事业部的总经理,并在战略上将内销地位提升至与外销业务并重。

此外公司为以摩飞为主的品牌业务提供多维度的支撑:

研发端:持续加码研发投入,公司积累丰富的为海外品牌商研发设计经验,有望保障持续输出创新产品;

制造端:公司供应链套系完善,具备柔性化的生产管理模式,具备在较短时间内快速响应大量需求的能力;

组织管理端:品牌业务采取产品经理 内容经理双驱动模式,其中产品经理:负责捕捉市场需求,进行产品的策划、定义、机会的挖掘和项目的确立;

内容经理:负责产品内容的策划,逐步分期推进。

此外公司注重人员激励,2019年落实对摩飞核心团队股权激励,公司逐步将摩飞品牌业务运营转移至广东摩飞科技有限公司,其中摩飞核心团队组建的佛山市顺德区宣丰商贸有限公司持有摩飞科技20%股权,亦进一步绑定摩飞团队与公司的利益,有效调动员工积极性。

3. 出口小家电龙头,未来有望稳健增长短期:基数压力,家电行业出口略显承压。

受益于海外旺盛需求及供应链内移的优势,2020H2-2021H1期间家电出口金额明显增长。

21H2以来受高基数及海外补贴退出、海运紧张等多因素影响出口增速有所放缓,海关总署数据显示21Q3/21Q4/22M1-2我国家电出口金额(美元口径)同比分别 7.8%、 3.8%和-3.6%。

具体来看,22年1-2月主要厨房小家电同比下滑1.4%,吸尘器则同比下滑15.3%,预计随着基数压力渐缓及海运紧张预期缓解下半年家电出口或将有所好转。

长期:海外小家电市场广阔,未来有望稳健增长。

海外小家电市场空间广阔,其中欧美市场已较为成熟,欧睿数据显示2016年-2021年期间全球(除中国)小家电零售额以5.0%复合增速增长至978亿美元,且预计未来仍有望保持稳健增长。另弗若斯特沙利文数据亦显示2015-2019年期间全球小家电零售额以6.8%的复合增速扩张(20-24年复合增速预计保持6.4%复合增长)。

出口小家电龙头依旧。

公司成立初期便以海外市场为重点,已发展成为我国小家电出口龙头之一,连续多年成为我国最大的电热水壶、电热咖啡机、搅拌机、多士炉的出口商。另中国机电产品进出口商会显示,新宝入选“十三五”中国十大厨房小家电出口企业,且在吸尘器、搅拌类、电熨斗、电热水壶、咖啡机、烤面包机及电烤箱品类表现突出。

公司在产品端和生产端均具备明显优势,行业地位巩固,未来外销收入端有望保持稳健增长。短期原材料价格扰动,预计年内盈利有望有所修复。

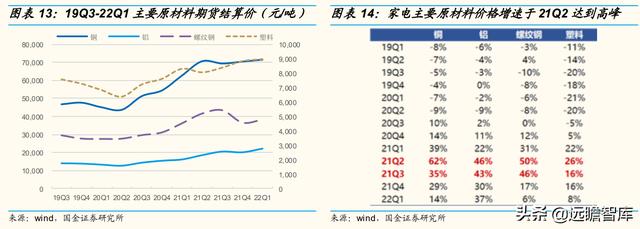

家电主要原材料价格从 20Q3 开始明显上涨,持续时间较长且涨幅明显,同比增速于 21Q2 达到高峰。

受原材料价格影响,公司盈利能力有所承压,21Q1/Q2/Q3 毛利率同比下滑 2.7/8.6/7.3pct,21Q1/Q2/Q3/Q4 归母净利率同比下滑 1.1/5.7/4.9/0.4pct。

公司已在 20Q4 和 21Q2 进行价格调整,效果一般需要 1~2 个季度传导,从 21Q3 开始公司利润率同比降幅逐步收窄,随着目前原材料价格企稳及内销品牌产品结构的调整,22 年公司盈利水平有望有所修复。

2020 年 7 月公司发布《2020 年度非公开发行股票预案》,计划募集资金总额不超过 9.66 亿元(含本数)。2021 年 1 月公司完成非公开股票发行,新增股份 2525.5 万股,募集资金净额 9.40 亿元,主要用于压铸类小家电建设项目、创意小家电建设项目、品牌营销管理中心建设项目和企业信息化管理升级项目。

压铸类小家电建设项目:投入募集资金 2.76 亿元,建设周期 36 个月。预计完成后可年产压铸类小家电 480 万件,可实现销售收入 7.47 亿元,净利润 7,092.42 万元,进一步丰富产品类型,助力公司提升市场占有率;

创意小家电建设项目:投入募集资金 2.51 亿元,建设周期 36 个月。预计完成后可年产创意类小家电 315 万件,可实现销售收入 5.16 亿元,净利润 6,318.19 万元。公司近年来加大品牌业务的发展,此项目有助于进一步提升品牌业务产能,推动内销品牌发展;

品牌营销管理中心建设项目:投入募集资金 3.64 亿元,建设周期 36 个月,主要用于品牌营销中心和品牌物流配送中心建设,助力提升公司品牌运营管理能力,提高品牌物流配送效率。

企业信息化管理升级项目:投入募集资金 5000 万元,建设周期 36 个月。主要用于智慧生产园区管理系统、5G 工业互联网应用、供应链产业集群和品牌客户数据中心升级,助力提升公司的生产效率及管理有效性。

公司作为小家电 ODM 龙头,近年来内外销业务并重发展,其中内销以摩飞为代表的品牌矩阵正逐步成为公司的增长驱动力。

分市场来看:

外销市场:海外小家电空间广阔,公司出口 ODM 龙头地位巩固,未来外销业务有望保持稳健增长(2014-2019 年外销复合增速:7.6%)。基于出口基数及疫情影响,我们预计 22 年公司外销业务存在一定的基数压力,收入端或持平略减,23 年或有望恢复常态化发展。

内销市场:以摩飞为代表的品牌业务有望持续释放增长动能。近年来摩飞加快新品拓展速度,在巩固厨房电器优势的同时积极布局家居环境等成长性更优的赛道,凭借在 ODM 领域积累的丰富研发制造经验公司品牌业务的可选拓展品类充足,有望推动内销业务保持快速增长。

1)摩飞品牌:21 年厨电小家电景气稍弱叠加摩飞品牌基数有所增加,收入增速放缓至 10%左右。基于行业景气度改善预期、摩飞品牌新品拓展速度加快、覆盖品类增加,预计 22/23 年摩飞品牌收入增速分别 为 27%和 23%。

2)东菱品牌:21 年东菱承压较为明显,随着品牌调整今年东菱新品落地有所加快,预计 22/23 年东菱品牌收入增速分别为 17%和 14%。

3)其他业务:包含国内市场代工业务及百胜图、鸣盏灯其他品牌业务,21 年内销其他业务收入同比增长 16%。百胜图等品牌业务规模相对较小,随着新品推进有望实现高速增长,内销代工业务有望稳健向好,我们预计 22/23 年内销其他业务收入增速分别为 9%和 8%。

利润端:受原材料价格影响,21 年公司盈利能力承压明显,其中 H1 公司外销业务/内销业务毛利率分别同比下滑 6.40/1.58pct,外销承压更为明显,但 21Q3 开始公司前期调价效果已逐步体现盈利端降幅有所收窄,目前原材料价格有所企稳,预计后续毛利率将修复改善。

费用率方面,公司加强内销品牌业务的布局,预计 22/23 年销售费用率、管理费用率及研发费用率均有不同幅度提升。

公司已发布 2021 年业绩快报,实现收入约 149.12 亿元,同比 13.05%,归母净利润约 7.92 亿元,同比-29.15%。

我们预计 2021-2023 年公司营业总收入分别为 149.12、154.71、170.49 亿元,同比分别增长 13.05%、3.75%、10.20%,预计 2021-2023 年公司归母净利润分别为 7.92、9.99、12.19 亿元,同比分别-29.15%、 26.06%、 22.00%。

当前股价对应 2021-2023 年 PE 分 别为 18x、14x、11x。

我们选取北鼎股份等主要小家电企业作为可比公司,2022 年主要可比公司 PE 均值为 17x,给予公司 2022 年 17 倍估值,对应目标 价 21.0 元。

新品拓展不及预期:2020/2021年摩飞分别推出 17/20 款新品,2022 年至今已推出 6 款新品,存在后续推新节奏或者新品表现不及预期的风险;

外贸摩擦加剧风险:外贸摩擦加剧或导致海外需求削弱、相应关税增加等;

汇率大幅波动风险:汇率大幅波动将影响公司财务费用等;

原材料价格大幅上涨风险:原材料价格大幅上涨将带来明显的成本压力;

摩飞国内授权终止或不续约风险:公司与摩飞品牌合作已近 20 年(外销代工业务亦有合作),2017年公司与摩飞签订十年品牌战略合作协议,成为摩飞在中国市场的唯一品牌授权代理商,负责国内市场产品的研发、生产、销售等全环节运作。

公司与摩飞合作关系较为稳固,续约计划亦在密切推进。不排除存在英国摩飞方提前终止授权或到期不再授权合作的风险。

——————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库|文库-为三亿人打造的有用知识平台

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com