计算机行业未来竞争压力(计算机行业研究)

(报告出品方:兴业证券)

一、2022 年中期展望:脚下看路,也要仰望星空1.1、十年轮回,把握计算机新一轮投资机遇期

计算机行业有望迎来新一轮投资机遇期。随着全球进入后疫情时代,以及国内数字 经济的相关政策红利持续释放,计算机行业的下游需求有望改善。同时,在智能化、 国产化、线上化的趋势下,计算机行业的长期景气度将提振。目前,计算机行业正处 于触底期,业绩、估值双底部,机构持仓水平低,在景气度的驱动下,有望迎来新一 轮投资机遇期。建议兼顾长期成长空间,优选景气赛道龙头。

业绩维度:行业景气改善将从政策及需求端,向订单及业绩端传导。计算机行业 的业绩具有后周期属性,未来的中长期业绩趋势决定当前股价大方向。自 2010 年至 2022Q1,按中位数法,行业的营业收入增速、归母净利增速、扣非净利增速 波动区间分别为[6%,23%]、[-14%,23%]、[-12%,23%],中位数分别为 17%、12%、 11%。自 2020 年至 2022Q1,受疫情等因素影响,业绩显著承压。随着全球进入后 疫情时代,以及在国内数字经济政策驱动下,行业景气改善有望从政策及需求端, 向订单及业绩端逐渐传导。

估值维度:当前计算机行业估值水平处于历史估值底部区域。自 2010 年以来, 计算机行业对应归母净利润、扣非净利润口径的 PE 估值区间分别为[31.8,109.6]、 [33.7,120.1],对应归母净利润、扣非净利润口径的历年 PE 估值中位数分别为 56.7 倍、64.8 倍。目前,按中位数法计算,计算机行业对应归母净利润、扣非净 利润口径的 PE 估值分别为 39.5 倍、47.7 倍,处于估值底部区域。在景气度的驱 动下,未来估值具有提升潜力。

机构持仓:当前机构对计算机行业的持仓比例处于低位。自 2010 年至 2022Q1, 公募基金对计算机行业的绝对配置比例、超配比例的区间分别为[1.28%,12.68%]、 [-1.38%,9.14%],绝对配置比例、超配比例的历年中位数分别为 3.26%、0.71%。 截止 2022 年 Q1 末,计算机行业 A 股上市公司的公募基金绝对配置比例为 2.19%, 超配比例为-1.11%,均处于自 2010 年以来的低位。

计算机行业的市值变化:行业总市值大幅扩容,但仍具有显著的中小市值属性。 自 2010 年以来,计算机行业上市公司总市值由 0.4 万亿元扩容至 2.6 万亿元,增 长了 5.2 倍,显著高于同期全 A 总市值 1.7 倍的增幅。但从单个公司的市值来看, 当前计算机行业的市值中值为 39 亿元,与 2010 年接近,仍具有显著的中小市值 属性。

复盘历史,计算机行业的β属性非常显著。自 2008 年以来,计算机行业共经历了 三轮完整的牛熊。从历史数据来看,计算机行业的β属性显著。在历次经济复苏 至景气的窗口期,涨幅均位列全行业前三,具有明显的超额收益,主要得益于行 业更广阔的长期成长空间、更高频的技术创新、持续的政策红利释放,以及中小 市值属性下的高波动特征。

1.2、政策加码,驱动计算产业景气度触底回升

数字经济规模持续增长,占 GDP 比重逐年提升。数字经济正重塑我国经济格局, 根据中国信通院披露的数据,2020 年我国数字经济规模为 39.2 万亿元,同比增 长 9.50%;占 GDP 的比重为 38.6%,保持逐年提升趋势。在上述的相关产业政策中, 《国务院“十四五”数字经济发展规划》提出:到 2025 年,数据要素市场体系初 步建立,数字经济治理体系更加完善;力争 2035 年,形成统一公平、竞争有序、 成熟完备的数字经济现代市场体系,数字经济发展水平位居世界前列。

数字经济政策红利持续释放,驱动计算产业景气提升。自 2021 年底以来,中央及 地方政府对数字经济高度重视,密集出台相关产业政策,推动数字经济发展。2021 年 12 月,中央网络安全和信息化委员会印发《十四五国家信息化规划》。2022 年 1 月 12 日,国务院发布了《十四五数字经济发展规划》。

1.3、百舸争流,聚焦新 IT 产业高景气细分赛道

新 IT 产业正成长为我国的“第四产业”。随着我国数字经济的重要性提升,以及 国产化、物联网、云计算、人工智能等新技术的不断发展成熟,国内的 IT 产业正 快速重构升级,“新 IT 产业”初露尖尖角。新 IT 产业是在数字经济大背景下,基 于“端-边-云-网-智”的新型技术架构,兼顾安全性及可持续发展,赋能各行各业 实现智能化变革所需要的技术、服务与解决方案,广泛应用于生产、消费、传输、 运营、管理、交易等各环节和链条的战略新兴产业,是中国经济转型的重要抓手, 也是新一轮技术革命和产业升级的基石产业,并逐渐成长为我国的“第四产业”。

智能驾驶、国产软硬件、云计算、行业新 IT 需求是新 IT 产业的中坚力量。从细 分领域来看,新 IT 产业正与实体经济深度融合,对生产、生活等方方面面带来深 刻影响。在我国,基于当前的全球地缘政治形势、国内 IT 产业的基础资源禀赋和 未来产业的发展趋势,智能驾驶、国产软硬件、云计算、行业新 IT 需求正成为政 策重点扶持的方向,国家从未来技术方向、产业标准制定、应用场景规划等环节对新 IT 产业进行规划引导,加速其成长步伐。

智能驾驶:汽车智能化是 IT 产业下一个最重要的变革。《数字交通“十四五” 发展规划》推动智能驾驶及车路协同发展。新能源汽车渗透率持续提升,国 内新能源汽车产业在全球具有强话语权,提供智能驾驶产业发展的肥沃土壤。 2022 年是智能驾驶加速发展的关键年,L3 立法进入实质性阶段,高通、华为、 百度、英伟达等科技巨头引领产业变革进入奇点时刻,智能座舱快速迭代, 自动驾驶有望爆发,上下游龙头公司未来高成长性可期,重点关注高通和华 为智能驾驶产业链。与此同时,政府有望加大路侧智能投入力度,形成车路 协同发展的良好生态。

国产软硬件:下沉根技术,打造全产业链自主安全体系。《“十四五”软件和 信息技术服务业发展规划》指明发展方向,《国务院关于加强数字政府建设的 指导意见》提振下游需求。1)基础软硬件:产业进入市场化深水区,区县及 行业市场打开更大空间,2022 年下半年在政策红利持续释放的背景下,有望 迎来第二成长曲线。2)工业软件:关键领域静待突破,制造业回暖有助于需 求改善,政策引导下国产化趋势方兴未艾,国内产品性能快速提升,初步具 备一定的全球竞争力。3)网络安全:网络安全三年行动计划、数据安全法、 数字政府建设等政策密集出台,驱动行业新需求。

云计算:“东数细算“工程正式启动,将建设包括京津冀、长三角、粤港澳大 湾区、成渝、内蒙古、贵州、甘肃、宁夏在内的 8 个国家算力枢纽节点,规 划 10 个国家数据中心集群,夯实云计算底座,拉动云计算需求。1)SaaS: 后疫情时代,线上订阅模式优势凸显,国内 SaaS 市场持续较快增长,企业级 市场是发力重点。2)服务器及 IDC:国内公有云市场持续成长,下游需求高 景气,市场份额向头部公司集中。

行业新 IT:围绕着证券 IT、银行及保险 IT、医疗 IT、能源 IT 等重点领域, 持续出台相关政策。《金融科技发展规划(2022-2025 年)》围绕新 IT 领域加 强供给,明确到 2025 年,金融科技整体水平与核心竞争力实现跨越式提升; 《公立医院高质量发展促进行动(2021-2025 年)》、《“十四五”医疗装备产 业发展规划》加快智慧医院建设、智能医疗装备、智慧诊疗等建设;2022 年 《“十四五”可再生能源发展规划》聚焦电力系统关键技术攻关,持续推动能 源数字化、智能化关键技术研究,强化建立多元化智能化电网基础设施。

新 IT 产业受资本市场青睐,高成长赛道投融资活跃。目前,新 IT 产业一级市场 投融资高度活跃,特别是在具有高成长性的智能驾驶、国产软硬件、云计算、行 业新 IT 赛道,是资本市场重点聚焦的方向。在资本的加持下,有望助推上述产业 更快速发展。

智能驾驶:投融资活跃度极高,实现 L3 量产是重要发展趋势。当前,智能 驾驶产业深受资本市场青睐,投资热点主要在整车、自动驾驶解决方案、出 行平台与软件、芯片、激光雷达等领域。从全球来看,未来的重要发展趋势 包括:实现 L3 级别自动驾驶汽车的量产,以及 L4 级别自动驾驶汽车的商业 化落地;实现座舱域和驾驶域的融合;“车-路-云”一体化等。科技巨头的主 要动向包括:Google 旗下的 Waymo 开始在大城市正式全天商业运营自动驾驶 出租车,是 Robotaxi 赛道的一剂强心针;百度发布自动驾驶开放平台 Apollo 7.0;华为智选车扩军,并发布园区 L3 自动驾驶网络解决方案;高通 Ride 平台进军自动驾驶等。

新 IT 软硬件:芯片攻坚,数据库、操作系统、工业软件突围。从全球范围 内来看,包括芯片、数据库、操作系统、工业软件的投资热度高企,未来的 重要发展趋势包括:在芯片侧,3nm 工艺量产、2nm 工艺的研发突破,DDR5 标准内存进入量产和商用,DPU 开始大规模市场推广,RISC-V 架构处理器进 入高性能计算应用领域,芯片堆叠及先进封装技术成为“新摩尔定律”推动 创新前沿;在操作系统侧,面向物联网的操作系统快速发展,包括 Google 的 Fuchsia、华为鸿蒙;在数据库侧,云数据库、图数据库市场容量持续增 长,根据 Gartner 预计,在 2022 年 75%的数据库将托管在云端,未来产业将 持续聚焦云数据库、数据安全、内存数据库等迭代升级;在工业软件侧,EDA 工具开始使用 AI 设计芯片。从一级市场的投融资情况来看:在芯片方面,经 历 2014-2020 年的中国半导体行业投资热潮后,国内芯片厂商百花齐放,企 业规模持续扩大,成熟度逐步提升,B 轮及以后的投融资比重大幅增长;在 操作系统方面,麒麟软件、统信软件引领国产化,产业生态持续繁荣;在数 据库方面,华为、阿里等巨头持续引领国产数据库产品研发及市场推广;在 工业软件方面,初创型企业备受关注,工业软件整体发展处在快速上升期。

云计算:聚焦多云管理、云原生,中国云服务市场快速成长。在投融资方面, 截止至 2022 年 6 月 27 日,全球范围内云计算相关投融资事件达 138 次,其 中,国内共有 87 次。从全球产业趋势来看:当前多云、混合云已逐步成为企 业新选择,根据 Gartner 数据显示,2020 年之后将有超过 90%的组织利用混 合云构建基础设施;云原生应用需求逐渐显现,金融等领域微服务架构应用 加速落地;云计算作为元宇宙产业的重要技术底座,具备极为广阔的应用场 景及市场空间。从科技巨头的动向来看:微软公司的 Azure 在 2022 年上半年面向中国市场推出 Azure Arc 混合云与多云管理解决方案;华为公司的分布 式云原生 UCS 首次组网成功,并于 5 月正式发布公测版本。

行业新 IT 应用:医疗 IT 热度较高,金融 IT 及能源 IT 加速智能化、数字化 转型。随着新 IT 产业底层技术和产品的迭代发展,行业新应用需求旺盛。金 融科技厂商加速技术迭代,持续向数字化、智能化、国产化深化转型;疫情 背景下,智慧医疗产业异军突起,医疗信息化、互联网医疗等应用场景丰富; 能源 IT 聚焦双碳目标快速发展。从未来产业趋势来看,隐私计算、精准医疗、 数字孪生等正成为行业应用重要的创新点。

二、智能驾驶:汽车智能化是新 IT 的最重要变革2.1、汽车智能化红利期已到来,渗透率快速提升

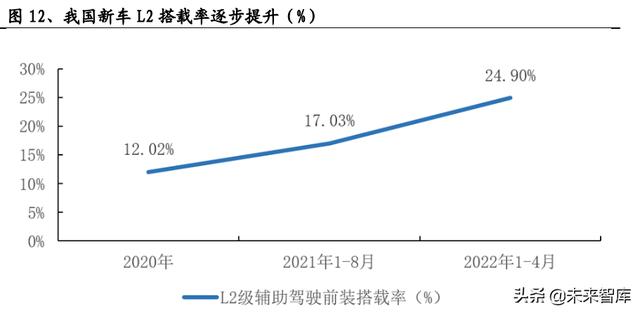

L2 级别自动驾驶汽车渗透率稳步提升。根据高工智能汽车研究院数据,2022 年 1-4 月国内市场新车(乘用车/不含进出口)前装标配搭载 L2 级辅助驾驶系统上 险量为 142.76 万辆,同比增长 59.70%;前装搭载率为 24.90%;智能驾驶汽车占 比维持增长态势。2022 年成为国产 ADAS 供应商规模化前装量产的关键年份,对 于整个智能驾驶行业来说,L2 级辅助驾驶市场红利已经到来。

智能驾驶成为两会热词,权责认定、行业立法在未来有望落地。在 2022 年全国 两会期间,多位代表建言献策,与智能驾驶相关的内容提案成为焦点之一。百度 CEO 李彦宏建议加快修订《道路交通安全法》,以加快自动驾驶汽车规模化商用; 360 创始人周鸿祎建议为智能网联汽车建立“数字空间碰撞测试”机制,防范智 能汽车被非法控制。2022 年 4 月,北京市《智能网联汽车政策先行区乘用车无人 化道路测试与示范应用管理实施细则》正式发布。相比此前“主驾驶位上配备安 全员”,本次在政策上首次放开“主驾无人”,对高级别自动驾驶技术的落地有里 程碑式的意义。2022 年 6 月,全国首个对 L3 及以上自动驾驶权责、定义等重要 议题进行详细划分的官方管理文件《深圳经济特区智能网联汽车管理条例》获表 决通过。

2.2、智能座舱:产品体验持续优化撬动巨大市场

AI 改造传统座舱,体验及应用将大幅优化。近年汽车座舱的功能、交互方式、操 作方便性发生了显著变化。具体来说,较传统座舱,智能座舱在硬件方面将传统 机械式仪表升级为数字液晶仪表,为驾驶信息提供极富科技感的画面展示。增加 了流媒体后视镜、HUD 及后排显示屏,为消费者提供完善的导航信息、环境信息 以及娱乐信息。同时,将语音识别、人脸识别、触摸控制、手势识别、虹膜识别 等 AI 技术融入其中。

智能座舱渗透率约 5 成,HUD、DMS 等渗透率仍较低。据亿欧智库数据显示,截至 2021 年 10 月,中国乘用车智能座舱渗透率为 50.6%。据盖世汽车数据,分功能看, 2021 年 1-10 月,中控的渗透率接近 90%,语音交互、车联网的渗透率分别为 68.80%、 57.30%,但仍有部分功能的渗透率较低,如 HUD、DMS 等。

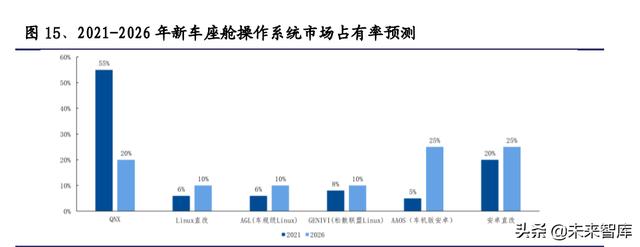

预计 2025 年我国智能座舱产业规模将突破 1000 亿元。根据 ICVTank 数据,2022 年全球智能座舱行业市场规模有望达 461 亿美元。中国作为全球最具发展潜力的 汽车市场,2019 年智能座舱市场规模达 441 亿元,预计 2025 年达 1030 亿元。 智能座舱 OS:我们列举了国内主机厂常用的几种座舱 OS 系统,包括底层的 Android 定制、QNX、鸿蒙 OS、AliOS、以及定制化的擎 OS 等。以鸿蒙 OS 为例, 鸿蒙 OS 是基于微内核的全场景分布式 OS,是分布式架构首次用于终端 OS,可以 实现跨终端无缝协同体验。华为通过纯软件合作、整车合作以及定制的模式可提 升其生态竞争力,提高车载 OS 市场渗透率。目前,与华为合作的车企包括北汽、长安、广汽等,其中北汽极狐汽车已搭载鸿蒙 OS 系统,其自动驾驶可满足高速公 路及城区高阶的自动驾驶场景。

智能座舱芯片:高通座舱芯片目前处于第一梯队,全球客户广泛。目前高通已经 推出了四代智能座舱平台:①第一代 2014 年推出,搭载 602A 芯片;②第二代 2016 年推出,搭载 820A 芯片;③第三代 2019 年推出,产品系列包括面向入门级的 Performance 系列、面向中端的 Premiere 系列、面向超级计算平台的 Paramount 系列,搭载骁龙 8155 芯片;④第四代于 2021 年 1 月正式发布,预计于 2022 年开始量产,该产品在上一代基础上增强了图形图像、多媒体、计算机视觉和 AI 等功 能,采用第 6 代高通 Kryo CPU、第 6 代高通 Adreno GPU、高通 Hexagon 处理器、 多核高通 AI 引擎、高通 SpectraISP。全球已有 25 家以上大型车企使用高通座舱 芯片,包括:蔚来、小鹏、威马、理想、吉利、长城和比亚迪等中国车厂。(报告来源:未来智库)

2.3、自动驾驶:高级别自动驾驶市场爆发可期待

自动驾驶:2022 年是高级别自动驾驶快速发展的关键时间点。目前对于高级别自 动驾驶的研发规划,欧美相对较早,中国启动较晚、发展迅速。根据佐思汽研数 据,目前主流主机厂均有清晰的高级别自动驾驶发展规划。整体来看,L1 到 L2 级别的辅助驾驶技术和功能已经日趋成熟,搭载 ADAS 功能和应用的很多车型开始 量产,L1/L2 级别 ADAS 功能的市场渗透率将快速提升。

自动驾驶芯片:2022-2025 年,将迎来“全球多家巨头自动驾驶计算平台”群雄 争霸。由于一般自动驾驶系统前装量产的开发周期大约为 2-3 年,因此计算平台 厂家需要提前 2-3 年提供芯片样片,同时也需要整个系统开发完成后,及时准备 规模化量产。因此,目前全球头部汽车芯片厂商陆续推出其大算力平台,以把握 高级别自动驾驶规模化量产带来的产业机遇。目前全球而言,在智能驾驶汽车芯 片领域拥有重要地位的独立芯片厂商主要有:英伟达、高通、Mobileye、瑞萨、 华为等。

目前在 ADAS/AD 芯片领域,英伟达、Mobileye 处于第一梯队,高通亦有不错潜力。 汽车主机厂选择域控制器的本质就是选芯片,对于主机厂和 Tier1 而言,选择合 适的主控芯片是域控制器实现快速量产的关键。目前在 ADAS/AD 芯片领域,英伟 达以及 Mobileye 处于第一梯队,综合能力强、定点规模大;德州仪器、高通、华 为、地平线、黑芝麻等处于第二梯队,但成长速度快。英伟达的 Orin 芯片是技术 最成熟的自动驾驶域控制器芯片,在 L2 以上的自动驾驶领域具有技术优势,占 据了 30%以上的市场份额;Mobileye 则主要支持 L2 级以下的自动驾驶。

三、国产软硬件:下沉根技术,打造自主安全体系3.1、基础软硬件:核心环节产品朝“好用”蜕变

俄乌冲突、实体清单凸显信创重要性。2022 年俄乌冲突升级,俄罗斯在芯片、操 作系统与数据库等领域被欧美“卡脖子”。此前,2018 年 8 月 1 日至 2022 年 2 月 11 日,美国共把 608 家中国公司、机构及个人纳入到实体清单。解决“卡脖子” 问题,在关键核心领域实现国产化和自主可控,是一个关乎安全的重要问题。近 年,政策对于基础软硬件产业的扶持力度继续加大。2021 年 12 月中央经济工作 会指出,2022 年重点工作第二位是强化国家战略科技力量、增强产业链供应链自 主可控能力,要针对产业薄弱环节,实施好关键核心技术攻关工程,尽快解决一 批“卡脖子”问题。

行业信创打开更大市场空间,多点落地进展符合预期。信创最早试点主要集中在 政府领域,进入 2022 年,随着信创产业深入发展,有望在行业领域迎来新的机会。 2022 年 5 月 26 日,深圳市颁布《深圳市关于促进消费持续恢复的若干措施》,提 出将加大信创产品推广力度,提升信创产品应用比例,在新增办公系统、业务系 统中信创产品采购比例,金融、能源、教育、医疗、电信、交通等重点领域不低 于 20%;新增关键信息基础设施中信创产品采购比例,党政机关、国资国企不低 于 40%。未来,随着重点行业领域推进,以及技术从“可用”向“好用”迭代, 信创将继续向更多行业领域延展。

打开更大市场空间,行业增速整体维持较高水平。据艾媒咨询数据,2021 年中国 信创产业规模达 13758.8 亿元,同比增长19.69%;2022年预计达到 16689.4 亿元, 同比增长 21.30%;预计 2018-2025 年 CAGR 为 19.26%。未来几年行业信创的市场 空间将会进一步释放,产品、生态、技术将更加具备国际竞争力。

国产芯片:ARM 架构快速发展,六大厂商全面发力

ARM 架构继续抢占 X86 市场,苹果从 X86 转战 ARM。ARM 基于 RISC(精简指令集) 架构,X86 基于 CISC(复杂指令集)架构,ARM 与 X86 各有优缺点,ARM 结构精简, 功耗较小;X86 指令较长,结构复杂。从全球范围内来看,ARM 架构正在从手机、 平板终端市场,向 X86 架构为主 PC、服务器、云计算、数据中心市场渗透。2022 年 6 月 7 日,苹果在 2022 全球开发者大会上发布基于 ARM 指令集 5nm 制程 M2 芯 片,以及基于 M2 芯片笔记本电脑,再次推出基于高性能计算设备产品。从 2020 年 宣布不再使用英特尔芯片后,苹果始终坚持自研 ARM 芯片,计划将苹果产业链全 部产品从 X86 架构迁移到 ARM 架构。据 Mercury Research 统计,2021Q4 全球基 于 ARM 处理器 PC 在总出货量中占比为 9.5%,同比增长 6.1%,创下历史新高。

RISC-V 或将实现芯片底层架构突破。RISC-V 架构凭借开源、灵活、精简、模块化 等特性,正成为全球第三大主流架构。RISC-V 架构可按照需求扩增模块,是 IoT 时代主流代表性架构。2022 年 2 月 7 日,全球开放硬件标准组织 RISC-V International 宣布英特尔正式加入并成为 Premier 级别会员,这是英特尔在开 放式协作和支持 RISC-V 架构方面战略性投入。此外,RISC-V 架构免费开源特性 也为其在世界范围广泛使用提供前提条件,为我国打破海外芯片架构垄断提供机 遇。国内方面,六大国产 CPU 厂商加速发展自研技术,剑指底层技术。目前国内 主流芯片厂商有龙芯、飞腾、鲲鹏、海光、申威、兆芯。其中,龙芯采用自研指 令集 LoongArch,兼容 MIPS 生态,在国产嵌入式和桌面芯片方面表现优异;飞腾 和鲲鹏已经获得 ARMV8 永久性授权,在国产服务器芯片市场相对强势;海光获 X86 内核层级 Zen1 架构授权,具备 x86 生态优势,主要面向服务器与工作站市场;兆 芯获得威盛大部分 X86 芯片技术和 IP 产权,覆盖了嵌入式、桌面及服务器市场; 申威买断 Alpha 构架授权和全部资料,在国产超算市场表现突出。

财务方面,2019-2021 年,芯片厂商营业收入大幅增长,盈利能力显著改善:海 光信息营业收入从 3.79 亿元增长至 23.10 亿元,实现 5.09 倍增长,2021 年净利 润由亏扭盈,实现净利润 3.27 亿元;龙芯中科营业收入由 4.86 亿元增长至 12.01 亿元,2021 年实现归母净利润 2.37 亿元,同比增长 22.80%;飞腾信息(中国长 城)营业收入由 2.07 亿元增长至 22.18 亿元,实现 9.71 倍增长,归母净利润从 0.04 亿元增长至 6.53 亿元,实现 163 倍增长,实现盈利能力大幅改善。

操作系统:麒麟、统信引领国产替代,生态加速迭代

软件为魂,操作系统快速进化。2019 年至 2021 年,操作系统为主要矛盾,在国 产通用处理器性能逼近市场主流产品水平之时,国产操作系统领军企业开始显现, 操作系统与硬件结合兼容性问题得到改善;2022 年以后,信创主要矛盾将转移至 生态层面,应用生态将成为主要矛盾,应用场景拓展,大量应用软件迁移。

红帽 CentOS 停服,OpenEuler 社区成立,华为先行创立国内服务器操作系统开源 社区。2021 年 12 月 31 日,开源操作系统 CentOS 8 Linux 正式停止使用且不再 受社区支持,取而代之是滚动版本 CentOS Stream,而 CentOS 7 也将于 2024 年结束其最后一个维护周期。CentOS 停服之后给中国开源操作系统社区发展带来 一定机遇,华为先行创立国内服务器 OpenEuler 操作系统开源社区,2021 年 openEuler 系产品整体装机量超过 102 万套,其中物理机装机量达到 52.7 万套, 商业发行版装机量达到 34.5 万套,在政府行业市场装机量市场占有率第一,达到 35.2%,商业版装机量中市场占有率达 54.8%。

基于 10 年技术积累,腾讯等成立 OpenCloudOS 开源社区。2021 年 12 月 22 日, 开源操作系统社区 OpenCloudOS 正式成立,继承了腾讯在操作系统和内核层面超 过 10 年的技术积累,在云原生、稳定性、性能、硬件支持等方面均有坚实支撑, 可以平等全面地支持所有硬件平台。2022 年 1 月 26 日,开源操作系统社区 OpenCloudOS 宣布发布首个正式版本:OpenCloudOS 8.5,该系统是基于 Linux 内 核自主研发设计,其稳定性、安全性、兼容性和性能等核心能力均已得到长时间 验证。用户可将 OpenCloudOS 8.5 直接部署应用到生产系统,降低用户的系统运 营成本,其基础库和用户态组件完全与 CentOS 8 兼容,并通过内核层面的优化 和增强,能够提供给用户相比于 CentOS 8 更优解决方案。

麒麟软件,快速成长的政企操作系统龙头。麒麟软件从事操作系统研发工作近 20 年,背靠中国电子集团,是国内政企操作系统龙头企业。根据麒麟软件官网,麒 麟操作系统现在已经配适软硬件产品共计 428268 件,主要运用于政务、金融和医 疗领域。当前版本银河 V10 操作系统大幅提升了系统的性能和稳定性,同源构建 支持飞腾、鲲鹏、龙芯、申威、海光、兆芯等国产 CPU,并且针对不同自主 CPU 平台深入优化,提供虚拟化及云原生支持,具有高可用性和可管理性,内生本质 安全。2019 年中标麒麟和银河麒麟合并,当年营业收入为 3.47 亿元,2021 年达 11.34 亿元,同比增长 84.69%,实现归母净利润为 2.75 亿元,同比增长 66.67%。

数据库:华为高斯、蚂蚁 OceanBase 有望在行业市场大面积推广

数据库乃兵家必争之地,关系型数据库仍占主导。根据墨天轮 2022 年 6 月 7 日数 据:在国内 231 个数据库产品中,SQL 关系型数据库为 151 个,占比 65%最大,此 外,时序数据库和图数据库成为增长趋势最快两种类型。在 151 个关系型数据库 中,OLTP 数据库 106 个,占比 70%,HTAP 和 OLAP 分别有 23 个和 22 个,共占比 30%。国产数据库中开源数量较少,有 42 个,占比 18%。

华为高斯数据库(GaussDB),构筑硬件 软件 生态布局。GaussDB 定位于 AI-Native 数据库,将 AI 技术引入 GaussDB 内核,实现自运营自管理。Gauss 数据库是一系 列产品统称;2007 年,华为开始着手研发 GMDB,2012 年开始大规模商用,主要 应用于电信计费领域;2017 年,华为与招商银行联合开发 GaussDB;2018 年,Gauss OLTP 数据库在招商银行综合支付交易系统上线。目前,GaussDB 主要用户主要集 中在金融领域,此外,还用于运营商、政府、能源、医疗、制造、交通等多个行 业。

3.2、工业软件:关键领域静待突破,下游需求改善

政策不断释放,打开国内广阔空间。工业软件是工业技术、知识、流程程序化封 装与复用,软件中技术、知识以工业内容为主,并可直接为工业过程和产品增值。 工业软件是推动我国工业化进程重要手段,已经渗透和广泛应用于几乎所有工业 领域核心环节,目前我国在某些关键产业和领域过度依赖国外工业软件,在贸易 战中工业软件已成为“卡脖子”重要领域。近年来,相关扶持性政策密集出台, 如 2021 年六部委联合发布的《关于加快培育发展制造业优质企业的指导意见》中 重点提到,要推动产业数字化发展,大力推动自主可控工业软件推广应用,提高 企业软件化水平。

中低端市场国产工业软件市场占有率较高,核心细分领域国产化程度相对较低。 工业软件按制造业生产周期维度可分为四大类:研发设计软件、生产制造类软件、 经营管理类软件、运维服务类软件。根据中国产业白皮书数据,截至 2019 年,国 内约 95%研发设计类工业软件依赖进口,国产可用的研发设计类产品主要应用于 复杂程度较低领域;生产制造类工业软件占据约 50%国内市场,在部分领域已经 具备一定实力;国产经营管理软件占有国内约 70%市场份额,但高端市场领域仍 以 SAP、Oracle 为主;约 70%运维服务类工业软件依赖进口。随着制造业景气回 升,叠加国产化进程,工业软件有望进入更快速发展通道。(报告来源:未来智库)

3.3、网络安全:刚需属性凸显,保驾护航数字经济

十四五规划、网络安全三年行动计划等政策密集出台驱动行业新需求。随着国内 信息安全政策法规持续完善优化,网络安全市场规范性提升,中国网络安全市场 已经由传统合规驱动型市场转变为需求驱动型市场,2022 年,国际外围环境等不 稳定因素对于各国政治经济的影响或将进一步加深,对网络安全来说既是挑战也 是机遇,我国的相关投入将持续加大。

数字经济不断发展,网络安全市场规模持续提升。根据 Frost&Sullivan 统计,全 球网络安全市场规模从 2017 年 1015.4 亿美元增长到 2020 年 1256.5 亿美元,预 计在 2022 年底将增长至 1472.2亿美元。2021 年我国网络安全行业预计规模 649.7 亿元,同比增速 22.1%,继续维持高景气,国内网络安全市场行业以近乎全球市 场两倍增速蓬勃发展。

从业态来看,云安全、数据安全等扮演越来越重要角色。近年来,全球数字化进 程持续提速,我国紧抓数字化发展机遇,将“加快数字化发展,建设数字中国” 作为新阶段国家信息化发展战略目标,积极推进数字经济高质量发展。新技术、 新业态、新模式不断涌现,网络安全市场也随之更新迭代,在国内网络空间建设 中扮演重要角色。

云安全:产业云化,催生新架构下云安全需求

随着云技术普及应用,云安全服务快速发展,基于自动化、远程化、智能化威胁 监测、攻击防御等新兴服务模式也逐步得到推广和应用,带动网络安全市场服务 化转型。据 CCW Research 统计,2021 年中国云安全市场规模为 117.7 亿元,同比 增长 46.4%;预计到 2022 年,中国云安全市场规模将达到 173.3 亿元左右,同比 增长 47.2%。据 Cybersecurity Research 的统计,目前国内部署最多云安全产品 分别为数据加密(62%)、网络加密(51%)以及安全信息与事件管理(51%)。

数据安全:数字经济时代,数据安全化“被动”为“主动”

数据安全可分为基础安全技术层、数据安全技术层和数据安全技术应用层。数据 安全产业发展态势强劲,2018 年至 2020 年我国数据安全产业呈现逐年快速上升趋势,期间同比增速分别为 29.6%,32.7%,33.2%。目前数据安全在政府、金融、 电信等基础民生领域的应用较深入,业务占比近 50%,伴随数据安全技术持续突 破,2023 年中国数据安全行业市场规模有望达到 97.5 亿元。 企业数据安全战略已由“被动防御”转为“主动防御”。伴随着云计算、大数据 和移动终端等应用场景的普及,被动防御策略已无法适应当前数据安全防护需求, “大数据 AI”赋能态势感知防护策略被越来越多企业采用。

行业高度分散,产业集中化趋势显著。目前国内网络安全市场较为分散,不同细 分市场领域均有其相应的优势专业厂商,没有一个企业能掌握网络安全领域所有 技术。随着市场竞争进一步加剧,具有技术、品牌、人才和资金优势的厂商将成 为潜在的行业整合者,产业趋于进一步集中。目前我国网络安全龙头公司包括深 信服、天融信、迪普科技、奇安信、安恒信息、启明星辰、绿盟科技等。 营业收入方面,龙头维持高速增长。2021 年,网络安全七家头部企业共实现营业 收入 226.95 亿元,平均增长率为 24.61%;营业收入中位数为 33.52 亿元。其中, 2021 年奇安信实现营业收入 58.09 亿元,同比增长 39.61%;深信服网络安全业务 营业收入 36.89 亿元,同比增长 10.15%;安恒信息营业收入 18.20 亿元,同比增 长 37.57%。

毛利率方面,整体处于高水平。根据已披露的年报数据显示,2019-2021 年七家 网络安全龙头企业平均毛利率为 66.15%。

四、云计算:云巨头业务高增长,产业保持高景气云计算是典型的长坡厚雪的赛道,全球云巨头云业务保持高增速,其中 AWS、Azure、 谷歌云 2022 年 Q1 增速分别为 37%/46%/43.8%,阿里云 2021 财年增速为 21%,百 度智能云 2022Q1 增速 45%。云计算作为 IT 架构长期的变迁趋势之一,孕育着巨 大的成长机会。

4.1、SaaS 模式行稳致远,B 端市场是发力重点

疫情冲击下,线上订阅模式优势凸显。今年以来,疫情有所反复,线上订阅的商 业模式优势凸显。产品 SaaS 化,一方面通过获取用户数据,持续为用户提供最新 灵活的产品功能持续增强产品粘性;另一方面,高粘性产品按年或一定周期线上 直接续费,优化减少了项目招投标等环节,受疫情等因素影响较小,在用户有持 续需求的背景下,用户一般均会选择续费,SaaS 的商业模式具有稳定性优势。 预计 2022 年中国 SaaS 行业市场规模增速达到 32.64%。国内各领域 SaaS 渗透率 不高,各类软件均在朝 SaaS 化转型,根据信通院统计,2021 年中国 SaaS 市场规 模为 322.6 亿元,预计 2022 年市场规模达到 427.9 亿元,相较于 2021 年,预计 同比增长 32.64%,行业保持高增长。

SaaS 产品具备高标准化特点,规模效应明显。SaaS 化的软件产品,具备高标准化 的特点,并可以实现远程更新维护,一键部署,因此具备明显的规模效应,在收 入体量快速增长的同时,盈利水平具备爆发性。以美国比较典型的 SaaS 公司 Zoom 为例,作为在线会议软件龙头,受益疫情推升线上会议需求爆发,其在 2019-2021 年收入增速分别为 88.39%、325.81%、54.63%,对应的净利润增速分别为 233.66%、 2556.85%、104.61%,利润增长显著高于收入增长水平。

企业级市场是国内 SaaS 发力的重点。国内企业级市场具备变现空间大,SaaS 渗 透率低等特点,当前传统企业级软件厂商持续推进软件 SaaS 化转型,同时我们看 到以金山办公为代表的工具软件厂商也在大力挖掘 B 端市场。 国内在朝 SaaS 化转型的,有代表性的企业级软件厂商包括用友网络、金蝶国际、 广联达等。用友网络作为国内 ERP 龙头,持续推进产品云化,2021 年云收入达到 53.21 亿,占云与软件的总收入比例为 61.6%。广联达当前造价软件转型已经覆盖 全国,2021 年造价云收入占造价收入比例 67.15%。

4.2、服务器及 IDC 景气向上,东数西算正式启动

国内公有云市场保持高增。根据 IDC 统计,2021 年全年国内公有云市场规模达到 274.4 亿美元,同比增长 41.44%。并且 IDC 预测,未来 5 年,中国公有云市场会 以复合增长率 30.9%继续高速增长,预计到 2026 年,市场规模将达到 1057.6 亿 美元,中国公有云服务市场的全球占比将从 2021 年的 6.7%提升为 9.9%。

公有云头部集中,Capex 支出拐点向上。根据 IDC 最新统计,2021 年 H2 阿里云、 华为云、腾讯云排名国内前三,市占率分比为 37.8%、11.4%、10.9%,前三名总 计市占率达到 60.1%。国内 IaaS 领域市场格局保持稳定,头部集中趋势明显。同 时,根据阿里最新披露的财报,阿里巴巴的资本开支从 2021 年 Q2 开始,已经开 始呈现拐点向上的趋势,2021 年 Q1-2022 年 Q1,Capex 同比增速分别为-14.19%、 0.47%、17.64%、134.08%、54.65%。

服务器及 IDC 需求景气向上。受益国内公有云的持续较快增长,服务器及 IDC 行 业需求呈现拐点向上的趋势。国内以浪潮信息单季度营收及增速为例,截止 2021 年 H1,浪潮信息占据国内服务器市场 30.5%份额,其自 2021 年 Q1 至 2022 年 Q1, 单季度收入同比增速分别为 3.83%、-11.34%、16.26%、18.62%、48.11%。整体营 收增速自 2021Q3 开始迎来明显的景气向上周期。

“东数西算”工程共在京津冀、长三角、粤港澳、成渝、内蒙古等八地建立算力 枢纽,确立差异性定位完成全国范围计算资源规划,在算力枢纽基础上建立 10 个国家数据中心集群,单个集群内进行大型、超大型数据中心建设,能够有效降 低数据绕转延时与传输费用。工程将加大政策支持力度,提升整体算力规模和效 率,带动上下游产业发展。

发改委在 2022 年 4 月的答记者问发布会上表态,2022 年以来,全国 10 个国家数 据中心集群中,新开工项目 25 个,数据中心规模达到 54 万台标准机架,算力超 过每秒 1350 亿亿次浮点运算,约为 2700 万台个人计算机的算力,带动各方面投 资超过 1900 亿元。

五、行业新 IT:关注金融、医疗、能源领域新机遇新 IT 产业正与行业需求深度融合,通过 IT 新技术及新产品不断赋能千行百业, 提升实体经济运营效率。与此同时,自 2021 年底以来,中央及地方政府对数字经 济高度重视,密集出台相关产业政策,推动行业新 IT 需求的发展,2022 年 6 月 23 日,国务院再印发《关于加强数字政府建设的指导意见》。建议关注金融(证 券、银行及保险)、医疗、能源领域的 IT 产业新机遇。

5.1、证券 IT:深化市场改革持续带来增量新业务

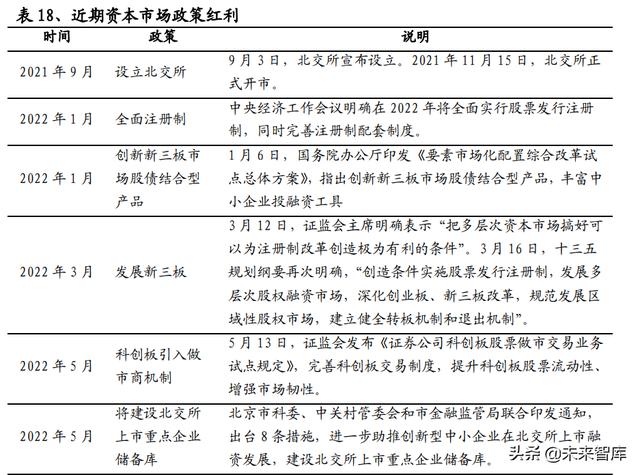

资本市场改革持续推进,带来证券、基金等行业 IT 建设新增量。资本市场政策 革新为下游券商、基金机构带来明确的业务增量,同时有效带动下游 IT 支出需求。 2021 年北交所正式成立,2022 年中央工作会议将全面注册制提上日程,创新新三 板市场股债结合型产品,5 月 13 日科创板正式引入做市商机,一系列资本市场创 新措施持续提振证券 IT 景气度。

金融信创推动 IT 架构革新,国内证券 IT 龙头深度受益。目前券商信创系统改造 可分为前台交易客户端、后台核心业务系统。前端业务系统主要厂商包括财富趋 势、同花顺等,目前正针对行业信创,财富趋势对相关产品的开发、测试、集成 和测评环境进行国产化适配工作并进行相应的改造和重构,以及云系统选型和相 应的移植和适配。后台系统主要包括券商数据库、集中交易系统与结算系统等。 2021 年 12 月,东吴证券与顶点软件联手打造的新一代交易系统 A5 全栈信创交易 节点成功上线,打破了对国外商业数据库及硬件平台的依赖,实现自主可控,起 到了标杆示范作用,给行业信创带来极大的信心;同月,国内首个全栈信创数据 库一体机成功上线山西证券,QDM 集成沃趣与达梦多项自主原创技术,真正实现 数据库的“开箱即用”,实现全栈式数据管理解决方案。

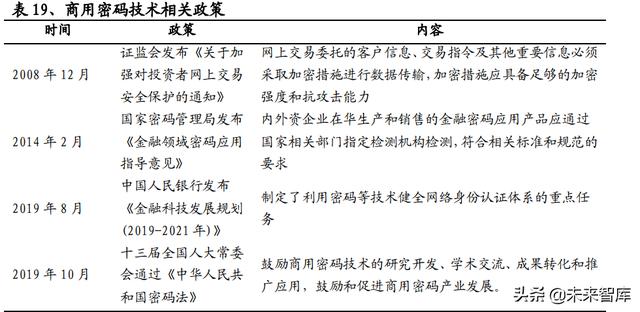

重要领域国密改造规划收官之年,软硬件改造持续推进落地。由于密码在证券系 统中的核心地位,政策持续推进相关商用密码技术的准入要求与商用密码改造升 级的工作规划。2022 年是《金融和重要领域密码应用与创新发展工作规划 (2018-2022 年)》规划的最后一年,目前大部分金融机构已在部分产品、渠道、 平台(如网银数字证书、验签服务器等)当中使用国产密码算法。

软件密码算法改造:逐步在各场景落地。2019 年,金证股份宣布已经完成所 有系统产品的国密算法改造,主要针对各系统加密算法需求,更换成相对应 的国产 SM2、SM3、SM4 算法,并支持纯软及软硬结合两种方案。2022 年 3 月 30 日,洪山区政务云平台完成区协同办公 OA 系统的密码应用改造工作,其 余密码应用改造正在顺利推进。区政务云平台密码应用改造采用集约化建设, 对云平台密码资源池和云上系统服务中台都进行了密码应用改造,全面使用 国密算法。2022 年 5 月 18 日,宁夏回族自治区政府公开招标自然资源政务 服务系统国产密码升级改造。

硬件改造:适配硬件开发工作持续推进。2021 年,财富趋势在数据安全技术 领域共组织五批(近七十家)证券公司参与商密方案评审工作,且全部通过机 构测评,促进了密码技术产业发展和规范应用,发挥了保障行业信息安全的重 要作用。并提出全栈信息技术创新,为证券公司提供基于国密、信创、IPV6 服务一体化的解决方案,旨在通过新一代信息技术应用提高市场效能,为行业 探索出一套自主可控的金融科技应用解决方案,基于商用密码、信创等技术服 务增强保障金融安全的应用。(报告来源:未来智库)

5.2、银行及保险 IT:国有金融机构加大 IT 投入

金融 IT 政策密集落地,数字化转型指导加速信息化建设。近年来国家十分重视 金融科技发展战略,出台多项政策助力信息技术产业发展。2022 年 1 月,中国人 民银行发布《金融科技发展规划(2022-2025 年)》,要求深化金融业数字化转型, 夯实数字基础底座,加强核心技术的应用攻关,有力推进了金融基础设施国产化 进程。同时,2022 年 1 月银保监会发布了《关于银行业保险业数字化转型的指导 意见》,要求全面推进银行业数字化转型,实现业务经营管理数字化和数据能力建 设,有效加快了银行 IT 的建设速度。 以银行为例,大中型国有银行信息科技支出持续增长。我们选取国有六大行、部 分股份制银行和城商行为参考,据各家银行年报披露,2019-2021 年信息科技投 入 CAGR 的中位数为 24.02%;其中,2021 年建设银行、农业银行、工商银行信息 科技投入已超过 200 亿,以六大国有行、股份制银行、城商行为代表的信息科技 投入持续增长。

金融信创逐步推进,国有金融机构先行。2019 年 2 月,中共中央提出“要加快金 融市场基础设施建设,稳步推进金融业关键信息基础设施国产化”。2022 年 1 月, 中国人民银行发布《金融科技发展规划(2022-2025 年)》,要求深化金融业数字 化转型,夯实数字基础底座,加强核心技术的应用攻关。银行信创建设涉及 ATM 机、关键业务系统、IT 基础设施、柜台等应用场景,标杆项目持续落地。目前, 银行机构陆续落地金融信创案例,基础软硬件方面,建设银行采用信创柜面终端, 上海银行采用升腾威讯终端;关键业务系统方面,邮政储蓄银行采用长亮科技的 国产核心技术平台;系统设备方面,工商银行采用广电运通旗下的存取款一体机 H68V 产品,中信银行采购广电运通的全国产化存取款一体机、立式单屏智慧柜台。

2022 年以来央行持续发声,稳妥推进数字人民币试点工作。今年以来,央行等四 部门发布了《金融标准化“十四五”发展规划》,对数字人民币的标准研制提出了 新的要求,标准统一将为未来数字人民币应用场景的深化、应用领域的拓展奠定 坚实的基础。3 月 24 日,央行召开 2022 年货币金银和安全保卫工作电视会议, 指出 2022 年要扎实推进数字人民币研发试点,有序扩大试点范围。各省市也纷纷 出台政策推进数字人民币的在当地的布局试点和落地。与此同时,2022 北京冬奥 会、冬残奥会场景为数字人民币起到了很好的试点作用。

5.3、医疗 IT:后疫情时代,下游需求有望回暖

医卫端政策持续出台,推动公立医院高质量发展提速。2021 年 11 月,国家卫健 委发布《关于推广三明市分级诊疗和医疗联合体建设经验的通知》,以推动公立医 院高质量发展为重点,推进紧密型医联体建设,提升整体医疗服务能力,加快建 立更加完善的分级诊疗体系。2022 年 3 月,卫健委等六部门联合发布《关于推进 家庭医生签约服务高质量发展的指导意见》,推进“互联网 签约服务”,积极推进 应用人工智能等新技术。2022 年 4 月,卫健委医政医管局发布《国家限制类技术 目录和临床应用管理规范(2022 年版)》,放开人工智能辅助诊断技术的应用门槛。

政策推动“互联网 医疗”加速建设,头部平台规模持续扩张。2022 年在疫情反 复的情况下,3 月卫健委等六部门联合发布《关于推进家庭医生签约服务高质量 发展的指导意见》,推进“互联网 签约服务”。以京东健康、平安好医生等互联网 医疗头部厂商系统建设、业务规模持续扩张。以京东健康为例,截至 2022 年 2 月,京东健康拥有自有和外部合作医生及医疗专家超过 13 万名,覆盖超过 12,000 家医院;2022 年 618 期间,京东健康医疗整合优质医疗健康资源,推出“专家在 线”“秒问京医”“夜间急诊”三项在线问诊服务。

头部厂商持续加码 SaaS 产品,底层云架构迭代升级。行业头部公司深化推广适 用于医疗线上线下一体化应用的 SaaS 化产品。2021 年,卫宁健康 WiNEX 相关产 品已在全国约 220 家医院落地,覆盖 25 个省份,助力天津市海河医院 WiNEX 系统 成功上线。2022 年 2 月公司在投资者互动平台表示,公司 WiNEX 相关产品可能会 实行市场推广常态化。同时,创业慧康继续聚焦“慧康云 2.0”战略,2021 年基 于最新云架构 4.0 发布了智慧养老云。2022 年,公司将继续推进“慧康云”的整 体云化转型发展战略,在云端构建完成一个完整的医卫应用服务和医卫健康服务 云平台;基于“技术中台 数据中台 多态智联”架构,创业慧康将继续搭建硬件、 软件与数据资源的基础底层系统“创业智慧医疗基础 OS(BIOS)”,逐步实现软件 应用与服务的上云发布。

5.4、能源 IT:双碳背景下,巨大蓝海有待挖掘

新能源应用需求旺盛,推动能源 IT 加速建设。2020 年我国宣布了碳达峰、碳中 和目标愿景,力争在 2030 年前二氧化碳排放达到峰值、2060 年前实现净零碳排 放,新能源应用需求旺盛,推动能源行业 IT 建设加速开展。能源 IT 是指将新兴 信息技术赋能能源行业,通过优化能源生产、传输、交易和消费环节的资源配置 能力、安全保障能力和智能互动能力,从而实现能源企业智能化、数据化、信息 化运营管理,下游包括电力、煤炭、石油等领域 IT 相关系统建设。

多项能源政策密集出台,“十四五”加速能源数字化转型。近期,国家发改委、 国家能源局等部门密集出台推动新能源发展的规划方案。5 月 30 日,国家发改委 和能源局发布《关于促进新时代新能源高质量发展实施方案》的通知,提出 7 方 面 21 项措施;6 月 1 日,国家发改委等 9 部门联合印发了《“十四五”可再生能 源发展规划》;2 日,国家电网发布八项措施助力稳定经济大盘,同时,省级政策 也在加紧落实。近两月来,已有 11 个省、直辖市出台“十四五”能源发展规划, 重点针对清洁能源装机规划及项目建设做出目标指引。

两大电网集团“十四五”计划投入近 3 万亿元推进数字化转型。“十四五”期间,国 家电网计划投入 3500 亿美元(约合 2.23 万亿元),推进电网转型升级;南方电网电网 建设将规划投资约 6700 亿元,较“十三五”增加 33%,进一步加快电网数字化转型步 伐;总的来看,两大电网集团规划投资累计将超过 2.9 万亿元。如果算上两大电网之 外的部分地区电网公司,“十四五”期间全国电网总投资预计近 3 万亿元。

电力数字化服务、能源数字化齐驱,能源 IT 整体空间广阔。根据亿欧智库统计统计, 受益于数字化技术推广及电力企业数字化转型,2020 年中国能源电力数字化市场规模 达到 2213 亿元,预计到 2025 年中国能源电力领域数字化市场规模有望增长至约 3700 亿元,年均复合增长率为 10.8%。其中,电力数字化服务市场占比约为 82%,涉及智 能电网、自动化控制、巡检运维、灵活性服务、能源管理系统等;能源电力数字化升 级约占 18%,包括大数据、人工智能、云计算、区块链等技术应用改造。

中国能源消费结构转型,风电、光伏等新能源 IT 一片蓝海。根据德勤管理咨询,预 计至 2050 年,化石能源消费占比将降至 40%,可再生能源占比将超 50%,其中,风电、 光伏凭借项目建设周期短、设备组件价格下行等优势,有望成为占比最大的两种能源。 按照“双碳”目标,华能集团董事长舒印彪预计到 2060 年,中国非化石能源消费比 重将达到 83%,新能源(风电及太阳能)发电量占比由目前的 8%提高到 60%以上。由 于大规模新能源发电具有间歇性、随机性和波动性,给电力系统平衡调节和灵活运行 带来重大挑战,随着高比例新能源、高比例电力电子装备广泛接入,电力系统的稳定 特性、安全控制和生产模式都将发生根本性改变,新能源 IT 产业发展前景广阔。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com