税务首违不罚从什么时候开始执行(首违不罚税务局明确)

大家都知道很多行政事项都有“首违不罚”的制度,在税务方面也有一些事项是适用首违不罚的。今天我们结合税务局公布的一些首违不罚的案例,给大家聊一下税务方面首违不罚适用的情形和需要注意的事项。

纳税 税 税务

鄄城税务公开披露了两个首违不罚的案例,我们先来一起看一下:

第一个,山东某工程设备有限公司,因为企业内部财务人员变更,新财务对于相关业务不够熟悉,导致未能及时申报印花税。税务局认为,该公司属于首次逾期申报,并且能够及时进行主动改正,符合首违不罚的条件,所以不对该公司进行处罚。

第二个,菏泽某生物科技有限公司,因为对于一些税收政策了解不够透彻,相关办税人员,没有及时进行申报城建税、教育附加和地方教育附加。税务局处理方式:上门进行辅导,并下达限期整改通知书。公司随后进行了更正,税务局认为符合首违不罚,不予进行处罚。

其实翻看各地税务局的动态,有很多类似的首违不罚的案例。那么到底什么是首违不罚?企业如何才能适用首违不罚?需要注意哪些事项?

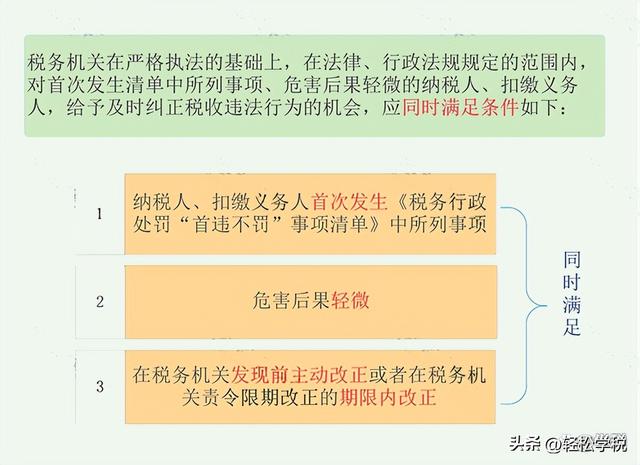

1、首违不罚是什么?

首违不罚的制度并不只是单独适用于税务上,它适用于所有的行政处罚。简单来说,首违不罚,需要同时满足初次违法、违法情节轻微且没有造成严重后果,同时能够及时改正等条件。

2、首违不罚的首违具体如何判断?

实务中一般有三种情形,一种是从企业成立以来开始算,一种是违法行为发生后向前查询2-5年,还有一种是以一个公历年度为单位进行界定。

具体到税务上,有税务局已经明确,首违不罚中首违的认定,以一个公历年度为计算区间。

3、税务上,是不是只要是首次违法就能适用首违不罚?

并不是所有的首次违法、情节轻微等违法行为都适用首违不罚的,税务局发布了首违不罚相关的事项清单,只有清单列明的事项,并且满足“首违不罚”的条件,才不会有处罚。

目前,税务局已经发布了两批“首违不罚”事项清单,一共14项。具体包括的事项如下:

也就是说,上述这14种违法情形,满足首违不罚条件的,可以免予处罚。

总体来看,税务上首违不罚适用的情形不多,而且都是一些轻微的涉税违法行为。作为企业的老板和会计,我们建议:一方面对于税务局发布的“首违不罚”清单进行详细了解,万一企业不小心有违规违法行为,积极寻求路径适用“首违不罚”制度;另一方面,做好企业的内控工作,处理好各项涉税工作,避免产生严重的涉税风险给企业带来损失。

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com