支付方式的进化史(一文搞懂62个支付名词)

支付名词

支付体系很庞大,有很多名词总是模棱两可,支付产品,支付方式,支付类型,支付通道,等等;这篇文章尽可能详尽,可能会有遗漏,后面针对每一块的详解里还会继续介绍

全文4793个字,预计读完用时5分钟

01

支付类名词

1支付应用

就是我们可以直接用来付款的软件,常见的有

微信app

支付宝app

银联闪付APP

2支付场景

在什么情况下去进行支付交易

线上场景

在线购物,手机电话充值,购买水电费,会员购买等

线下场景

线下扫码付款,pos机刷卡支付等

3交易类型

-

支付

购买商品或者服务进行付款

-

退款

已经购买的订单进行逆向的退回

-

充值

将银行卡里的钱充到账户余额里

-

提现

将账户里的余额提到银行卡里

-

打款

特指利用付款通道给商家结算,将资金付给商家的结算卡

-

打款退回

原打款的逆行退回,一般因为打款失败

-

转账

指将银行账户的钱转给另一个银行账户,泛指账户之间余额的转移

-

调拨

公司将一个银行账户里的钱转到另一个银行账户用于付款业务

-

归集

公司将众多的收款账户里收的钱全部转到一个账户进行统一管理

4支付类型(按通道类型)

-

快捷支付

在当前应用直接绑定银行卡即可支付

-

网关支付

从当前应用跳转到银行的网上银行进行支付

-

代扣

授权对方按照协议定期直接扣除账户里的资金,如会员自动续费

-

认证支付

5支付类型(按业务双方类型)

-

B2C

个人与企业之间的收付

-

B2B

企业与企业对公户之间的收付

-

跨境

不同国家之间的用户之间的收付

6支付方式

主要指用户在支付时收银台可以选择的支付手段

-

微信支付

-

支付宝支付

-

银行卡支付

使用快捷支付或者网关支付,绑定银行卡进行付款

-

余额支付

商户平台为用户开通的虚拟账户,用户使用账户里的预充值余额付款

-

白条支付

使用预授权的额度进行付款

-

分期支付

按照约定定期分多次进行付款

7支付产品

支付产品是支付公司按照行业特点或者业务特点将银行的支付通道进行包装成体验更好的支付产品,更容易满足特定类型商户的支付场景;

一键支付

支付公司将银行的快捷支付通道包装成的产品,无需跳转网银直接绑卡支付

红包

这是很有用户场景的支付产品,像微信红包,本质是讲转账进行的包装

pos支付

使用pos机进行支付交易

扫码支付

人脸支付

微信支付产品

支付宝支付产品

聚合支付

四方支付公司将多家三方支付公司的支付产品包装到一起,成为一个支付产品

8收银台类型

收银台就是直接面向用户,完成付款的工具

-

PC收银台

在电脑上完成支付的收银台

-

H5收银台

手机内的H5网页上完成支付的收银台

-

API收银台

提供给商户商户自己进行包装成自己收银台的收银台底层接口

-

硬件收银台

pos机,mpos机等硬件设备,支付卡牌

9支付通道

支付通道就是用来完成各类支付的支付接口或者支付接口提供方

三方支付通道

由三方支付公司向商户提供的支付接口或者三方支付本身,像微信通道,支付宝通道

银行支付通道

银行直接提供的支付接口;像快捷支付通道,网关支付通道,代扣通道,垫资通道

其他类通道

广义来说能够作为支付手段使交易完成的都可以成为通道,比如卡,券,余额支付

10通道类型

单从银行通道来说,根据支付的特点及业务特点主要有以下几类

-

收单类通道

专门用来收款的银行通道

-

打款类通道

专门用来打款的银行通道

-

垫资类通道

使用信用备付金账户进行付款的付款通道

-

跨境类通道

进行跨境支付的银行通道

11通道成本(费率)

就只通道适用方基于交易规模为通道支付的通道使用费,像微信的千6手续费,就是笔交易收取千分之六的手续费,就是微信通道的成本

12通道接入方式

直联

与通道提供方直接对接接入,像直接入微信,接入支付宝

间联

通过一个中介方接入另一家的通道,像三方支付通过网联接入各家银行的通道

银企直联

特指企业直接接入对公户的开户行,管理自己的对公户,进行余额查询,转账等

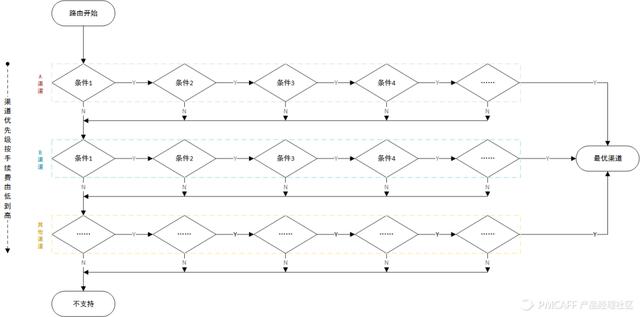

13支付路由

路由简单讲就是用户在发起支付请求时,通过预配置好的规则向收银台挑选出一条最优的支付通道;通道的主要目的:节约成本,提升用户体验,确保渠道可用

14支付限额

限额的主要目的是风险防范;像可用单笔限额,日累计限额,月累计限额

02

认证类名词

15入网

按照平台的要求提交相关信息以及资质成为银行或者支付公司的签约商户的过程

16开户

在银行或者三方支付公司开通各种类型账户的过程

17绑卡鉴权

通过校验验证账户的可用性以及真实性的过程

-

二要素

姓名 身份证号

-

三要素

姓名 身份证号码 银行卡号

-

四要素

姓名 身份证号码 银行卡号 手机号

-

小额打款鉴权

-

小额转账鉴权

-

银联网关鉴权

03

支付过程类名词

18订单

用户购买服务或者商品生成的记录,记录用户信息,商品信息等交易信息

19账单

账单是基于订单信息创建的用于支付收款的凭证记录,主要记录订单信息,用户信息,金额信息;一个订单可以对应多个账单

20支付明细(支付流水)

就是用户对账单的支付记录,比如一个100元的账单,用户用微信支付了60元,使用了一张20元优惠券,又满减了20元,所以就有三条支付明细

21三方流水号

支付成功后,渠道方返回的支付成功唯一的单号

22支付协议

支付协议是平台与支付通道之间约定的支付参数,发起支付请求时传送这些参数

23协议封装

因为收银台调用通道前用户提交的支付信息并不全,需要将一切其他的信息进行查询获取,比如设备信息,其他的一些必填参数;获得所有信息后有渠道清算对这些信息进行组合到一起,然后再提交给支付渠道完成支付请求的提交;这个过程称为协议的封装

24支付状态

一笔支付请求的状态

-

待支付

-

支付成功

-

失败

-

异常

04

清结算类名词

25清算

清算就是基于交易或者支付记录算清楚应该给各方多少钱,并且将计算结果进行记录

26清分

清分就是算清楚应该给谁多少钱

27记账

就是将清分结果记录下来

28分账

就是将一笔钱按照清分结果分给各方的动作

29商户计费

计算为商户收付的每一笔交易应该收取的手续费

30收费模式

就是跟商户约定按照什么方式手续手续费,什么时候收,怎么收

-

实收

-

后收

-

预付

-

预付实扣

31计费策略

就是跟商户约定的怎么样计算交易手续费,按比率,按笔,还是按阶梯

-

单笔固定比例

-

单笔固定费额

-

固定费额 固定比例

-

单笔区间费额/费率

-

累计阶梯套餐A

-

累计阶梯套餐B

-

单笔拆分

32结算

基于交易收款记录明细,将钱从备付金账户打款给商户结算卡的资金转移过程

33结算周期

跟商户约定好的结算时间,实时结算,第二天结算,下个月1号结算等

34结算模式

就是怎么结算的问题,比如用户自己发起结算请求,平台主动定期主动给商家结算,平台按照交易逐笔给商家结算

35差错处理

是指在对账发现差异之后,按照实际差异原因和处理方式对差异进行消除处理的过程

36差错处理类型

就是如何处理差错的分类;比如平台掉单了跟银行不一致,银行有平台没有,则差错处理类型就是“平台补单”

37长短款

就是平台与银行之间的应收应付和实收实付之间存在差异,这个差额就是长款或者短款

38清算文件

银行或者三方支付机构提供给商家的一个交易周期内的交易记录明细文件

39结算文件

银行或者三方支付机构提供给商家的一个交易周期内的实际已经结算入账的入账明细文件

05

账务账户类名词

40账务类型

就是根据业务类型确定的记账类型;比如渠道收款账务,渠道收款手续费账务等

41账务流水

基于业务发生记录生成的某账务类型的账务明细记录

42账户类型

基于业务需要将账户分成不同的类型便于管理,账户本身并没有实质性区别;像结算账户,付款账户,运营账户,营销账户,收入账户等

43账户权限

为了迎合业务需要对某类型或者某个账户设定的功能可用性

-

能否透支

-

能否收款

-

能否付款

44账户余额

账户里的资金数量

45账户流水

账户余额变化的明细记录

46轧差

就是将过个款项按照流动方向进行汇总的处理操作,比如收款100,手续费6元,那轧差后的净收款就是96元

47入账

将计算好的账务明细记录到账户中的过程

48结转

指期末结账时将某一账户的余额或差额转入另一账户。这里涉及两个账户,前者是转出账户,后者是转入账户,一般而言,结转后,转出账户将没有余额。(百度词条)

49会计分录

会计分录亦称"记账公式"。简称"分录"。它根据复式记账原理的要求,对每笔经济业务列出相对应的双方账户及其金额的一种记录。(百度词条)

-

格式

借:科目A 金额1

贷:科目B 金额1

50日切

通俗的来说就是更换系统记账的时间;系统从当前工作日切换到下一工作日(百度词条)

51试算平衡

是指根据借贷记账法的记账规则和资产与权益(负债和所有者权益) 的恒等关系,通过对所有账户的发生额和余额的汇总计算和比较,来检查账户记录是否正确的一种方法。(百度词条)

52结账

结账是指会计期末将各账户余额结清或结转下期,使各账户记录暂告一个段落的过程。包括虚账户的结清和实账户的结清。(百度词条)

06

银行类名词

53银行卡类型

-

借记卡

-

贷记卡

-

理财卡

54账户等级

-

一类户

-

二类户

-

三类户

55备付金账户

-

存管户

-

收付户

-

汇缴户

56头寸

指的是个人或实体持有或拥有的特定商品、证券、货币等的数量。

57央行支付清算系统

-

央行大额实时支付系统(HVPS)

用于处理同城和异地的商业银行跨行之间(也包括行内一定金额以上的)大额贷记业务。

-

央行小额批量支付系统(BEPS)

用来处理同城和异地纸凭证截留的借记支付业务以及每笔金额在5万以下的小额贷记支付业务。大小额系统的比较

大小额的开放时间不同:大额系统是工作日的 8:30 ~ 17:00,所以在节假日经常会收到银行通知说某些业务暂停了经常就是因为央行在节假日对大额系统做维护。小额系统全年无休,7*24小时工作。业务处理上不同:大额是每笔交易都实时发送,实时清算的,所以基本上能实时到账,跨行资金零在途。小额系统是在收集若干笔交易后打一个包统一处理,定时清算。所以,用小额系统转账经常要几分钟甚至半个小时才能到账,银行间头寸交割也是非实时的。金额不同:大额系统没有金额限制,小额系统支持的单笔金额上限是5万元。 -

超级网银

网上支付跨行清算系统(俗称“超级网银”)。超级网银是对大小额支付系统的一个补充,有两大亮点:

接入机构不再限于银行。支付宝、财付通等第三方支付也可以接入,所以有的第三方支付给商户提供的提现代发功能就是基于超级网银做的。

7*24小时实时到账,单笔上限5万元。这就相当于在非工作日非营业时间增加了一种大额支付系统特性的渠道了。只不过金额限制是跟小额系统一致的。

07

监管合规类名词

58三代

-

代收

-

代付

-

代扣

59二次清算

是指做了2次清算,主要指三方支付公司给商户做了一次清算,资金进入商户的自有账户,这是第一次清算;商户又将资金清算支付给了自己平台的店家的银行账户,这是第二次清算;因为商户没有金融牌照,不能进行代收业务,所以属于“二清违规”

60备付金集中存管

就是三方支付代商户收的交易资金放到指定银行指定账户进行监管;2019.1月之前各家银行都可以开设备付金账户,一个支付机构可以开设很多备付金账户,存管比例根据支付机构分级进行设定;之后只能在央行开设一个集中存管账户,100%存管

61备付金报备

三方支付机构定期每月按照格式向央行提供改期的交易数据

62网联银联虚拟账户

断直连后,网联和银联为三方支付机构设立的虚拟额度账户,其中的虚拟金由三方支付机构自主将集中存管户里的实际资金进行分配得到

·················支付系列文章一览·················

架构解析

支付体系架构,钱包架构,二清资金合规架构,余额支付设计,其他系统架构

支付系统设计

收银台,路由器,风控系统,交易核心,绑卡鉴权,订单核心,支付产品包装,支付核心,通道管理,打款系统,资金调拨系统

账务账户设计

备付金账户管理,账务核心,会计核心,账户核心

清结算体系设计

清算系统,结算系统,商家计费系统,成本计算,对账系统,入网,商户管理,

网联银联与银行

网联银联体系详解,商业银行备付金体系,人行集中存管账户,数字货币与数据钱包

案例

电商平台支付体系建设,互联网金融体系支付体系建设,资金合规二清清结算体系建设,企业收付款平台,四方聚合支付

·················END·················

不会弹吉他的算命先生不是个好产品-您好我是陈晓光,一个会弹吉他会算命的产品经理老司机,为您提供优质的产品内容和服务,(我的 陈晓光)

北京十几年,曾经是一名创业者,开过三家公司,服务过美团,糯米,借贷宝;拿过千万级融资;做了十年产品,大小厂都奋斗过

未来5年将“前十年在产品领域的所见·所学·所做·所想”分享给读者

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com