个人养老金已经推出哪些产品(现在买点个人养老金)

一、能抵税

个人买养老金最直接的好处是能够抵税,个人所得税。

基本20到40万年收入的区间,能够每年省出一台手机费用出来。存12000,少缴纳2000到3000所得税,很划算。具体看下表吧:

二、投资安全垫高

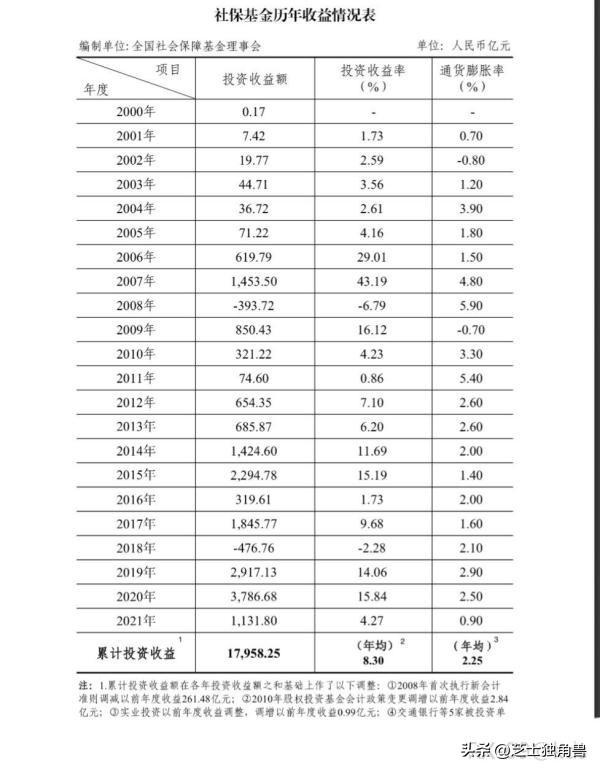

个人养老金选择的投资方向与社保基金不一样,社保基金能投资入市,每次国家队救市,其实就是社保基金这类国家资本抄了韭菜的带血低位筹码,所以能达到20年年均8%的收益,(熊市来了就是这类国家资金高位派发筹码了)。而个人养老金一般不会有那么高的收益,基本都是老老实实选择存款或者有保底的保险产品。

三、最重要的:加成个人养老金

看政策出台要明白大背景:现在40年工龄,即使不是体制内,在上海也能拿6000到8000这个级别的退休金。体制内或者准体制(比如央企,地方垄断国企)由于有企业年金这类加成,能拿到1万以上。

很多人据此认为,现行基础养老金的水准已经足够自己维持正常的退休生活了。

这是很严重的误解!而且是想当然地以现行水准来推算将来的收入。

其实,随着国家每年通胀的叠加,基础退休养老金的年增幅远远比不上通胀的增幅。

我们可以参考日本的基础养老金(国民年金),一般来说,他们拿满一个月一般在7万日元左右,但是很多日本老人仍然需要退休后出来继续工作,才能继续维持生活水准不至下降过多。(注:顺便提醒下,延迟退休指的是延迟拿退休金,而不是延迟退休年龄。日本60退休,65拿退休金)

那么,怎么样才能成为年退休金30万以上,全世界到处旅行的幸福老头老太太?靠基础养老金?

显然靠不住。能靠的住的,就是需要在在职的时候,通过多种个人养老金 年金 保险等叠加后,才能在退休后拿到高额的退休收入,确保自己退休后无需再出去工作。

所以个人养老金,只是加成个人养老的手段之一,小小手段而已。

欢迎关注我以及我的系列文章,每天为您分享最新资讯~

为了让乡村孩子吃到放心肉,学校自己养猪被罚10万,到底冤吗?

北京对“不老实”的核酸检测机构出手了,上海呢?

十年老律师吐血整理:你不知道的人身损害赔偿案件“干货”

“老婆,快跟我回家吧!”上海一男子为追妻,反被妻子送进了牢房

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com