初级会计实务第一章四节讲解(初级会计实务第三节)

第三节 会计要素及其确认与计量

l 高频考点提示:

1.会计要素及其确认条件;

2.会计要素计量属性及其应用原则;

3.会计等式。

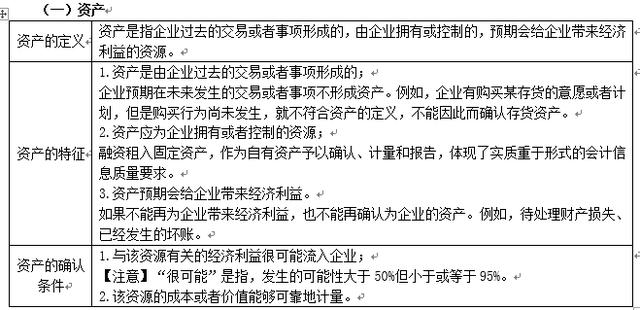

【高频考点一】会计要素及其确认条件

【例题1-单选题】下列各项中,不属于企业拥有或控制的经济资源是( )。

A.预付甲公司材料款

B.经营租出的办公楼

C.融资租入的大型设备

D.经营租入的汽车

【答案】D

【解析】经营租入的汽车不属于企业拥有或控制的经济资源。

3.所有者权益的确认条件

所有者权益的确认和计量主要依赖于资产和负债的确认和计量。

【例题2-判断题】所有者权益与企业特定的、具体的资产存在直接对应的关系。( )

【答案】×

【解析】所有者权益与企业特定的、具体的资产并无直接关系,它并不与企业任何具体的资产项目发生对应关系。

【注意】

1.收入与利得的区别

【例题3-多选题】下列各项中,能够确认为收入的是( )。

A.出售材料收入

B.出售固定资产净收益

C.4S店销售小汽车

D.向购货方收取的增值税销项税额

【答案】AC

【解析】收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入,AC属于企业的日常活动;出售固定资产属于企业非日常活动,其净收益属于利得,选项B错误;收入也不包括为第三方或客户代收的款项,如向购货方收取的增值税销项税额,选项D错误。

【高频考点二】会计要素计量属性及其应用原则

【高频考点三】会计等式

会计等式,又称会计恒等式、会计方程式或会计平衡公式,它是表明会计要素之间基本关系的等式。

(一)会计等式的表现形式

1.财务状况等式

2.经营成果等式

【例题4】20×7年1月,甲公司发生经济业务如下:

(1)从银行提取现金2万元;

(2)从银行借入期限为3个月的短期借款8 000万元;

(3)收到投资者投入的机器一台,价值5 000万元;

(4)以银行存款2 000万元偿还前欠货款;

(5)股东大会决定减少注册资本3 000万元,以银行存款向投资者退回其投入的资本;

(6)已到期的应付票据2 500万元因无力支付转为应付账款;

(7)宣布向投资者分配利润1 000万元;

(8)经批准将已发行的公司债券5 000万元转为实收资本;

(9)经批准用资本公积3 000万元转为实收资本。

【答案】

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com