零售百货行业的商业模式(百货行业迈向新零售)

使用“头豹”小程序,搜索沙利文《中国百货行业概览》完整版。

百货行业是指在一个建筑物内,根据不同商品部门开设不同销售区,并针对各个销售区开展进货、管理、运营,以满足顾客对时尚商品多样化选择需求的零售业态。百货行业以生活日用品为主营,商品主要包含布匹、服装、鞋帽、食品、烟酒、文化、娱乐、五金电器和日用小百货等。百货行业经营范围较广,品类较多,货品齐全,可满足消费者多方面的购买需求。

根据不同的分类标准,百货行业可划分为不同的类别。按经营特点划分,可分为社区百货、时尚百货、高档百货以及主题百货。按布局模式分,可分为全国性百货和区域性百货。按扩张模式分,可分为单店百货和连锁百货。按经营模式分,可分为联营、自营和租赁三种模式。

百货行业市场规模增速已有明显提升

百货行业作为国民经济中的重要组成部分,其发展与宏观经济的发展、居民的生活消费水平紧密相关。在社会经济高速发展的支撑下,中国居民人均可支配收入水平显著提高,消费支出能力不断提高,消费结构和消费层次持续改善,从而推动了百货行业的不断发展。但近五年由于受连锁超市、便利店等新业态,以及线上购物的影响,百货行业整体发展受限。根据沙利文数据显示,2013年至2016年间百货行业年复合增长率仅为1.7%,增速缓慢。2017年,伴随着百货企业对新经济形势和消费变化的积极调整,行业整体开始转型,百货行业市场规模增速已有明显提升。2017年百货行业市场规模达4,247.6亿元,比2016年增加了9%。2013年至2017年间的年复合增长率也上升至3.5%。

中国百货行业的市场规模,2013-2022年预测

来源:fsTEAM软件采编,沙利文数据中心编制

中国百货行业开始全面转型,迈向"新零售"

伴随着消费升级的步伐加快,信息技术的不断发展,"新零售"时代逐步到来,中国消费者的消费习惯、消费需求已发生巨大改变,百货企业纷纷突破传统的思维框架和业务模式,开始全面转型,迈向智能化、数据化、线上线下一体化的"新零售"时代。从战略上,众多百货企业调整战略重心向多业态跨界发展,弱化百货定位。2017年,多家百货企业更名以去掉"百货"二字,天虹商场股份有限公司更名为天虹股份,利群股份更名为利群商业集团股份有限公司,物美集团旗下的新华百货更名为物美新街口广场,体现出传统百货企业变身为多业态、综合服务的全零售企业的决心。

从措施上,百货企业布局全渠道零售,加强与互联网企业的合作。"新零售"需要打通线上线下,匹配优质的物流服务,因此拓展全渠道零售是开展"新零售"的必经之路。而且全渠道零售通过打通实体店、线上网站、移动端网站、移动端APP,实现产品体系的整合,为顾客在消费全过程提供更贴心的购物体验。王府井2016年底成立全渠道中心,将原来的市场部、电商公司和全渠道项目组合并重组,成为集团总部的一个重要业务中心,以统筹集团各业态的全渠道建设。金鹰商贸集团持续推广全渠道营销,除了门店外,也通过"掌上金鹰"APP、微信、电子VIP卡等一系列手段,进行线上营销,并为顾客提供各项VIP增值服务,其"掌上金鹰"APP绑定的VIP客户在2017年已达到187万。百盛集团推出"百盛商城"线上平台,消费者既可以在线上浏览门店商品下单购买,等待物流送达,也可以在下单后选择在门店取货,为线下实体店实现引流。银泰、百联、利群等百货企业与阿里、腾讯等互联网巨头加强了合作,推动线上平台的搭建和线下供应链的整合,布局"新零售"。

自营比例提高,重塑商品经营能力

中国百货行业中普遍采取的自营和联营两种经营方式,其中联营模式是主要方式,自营比例不足10%。两种经营方式各有优劣,"短平快"的联营模式使中国百货在过去二十年里实现了快速的发展布局,但是在消费升级,消费者需求逐渐多样化,高端化,以及联营毛利率长期偏低的情况下,联营模式无法把握客户需求,产品商铺同质化的缺点逐渐放大,自营模式盈利能力强、差异化经营的优势开始体现。目前各大企业均加大了自采自营模式的开发力度、大力发展自有品牌。新世界百货2016年创立"N 自然烘焙"面包,其后又陆续推出"新界8拾8"文创街区、"新说"服饰、"N 优品"等自营品牌。天虹搭建了Rain系列买手制百货自营平台,旗下包括时尚买手集合馆Rain&Co、女装集合馆Rain&Color、童装集合馆Rain&Kids、家居集合馆Rain&Home等,满足了年轻人追求有趣、品质生活的消费需求。金鹰商贸集团与国内核心服装面料厂商达成战略合作关系,合作开发优质优价的"极致单品"系列商品,持续拓展高性价比的自有特色品牌业务。

未来,随着消费者的需求更加个性化、多样化和高端化,自营模式的比例将进一步增加,帮助百货企业实现差异化运营,以满足客户需求,获取到更多的利润。

不同经营模式对百货企业优点和缺点

来源:沙利文研究院绘制

三四线城市增长显著,中高档消费崛起趋势明显

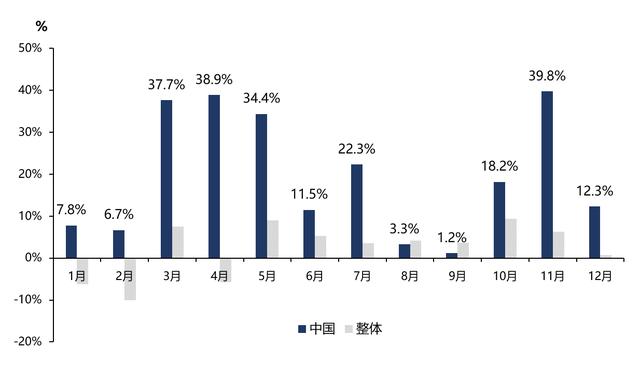

伴随着居民收入提高,消费者对中高档产品的需求逐渐增加。此外,受中国奢侈品关税下调、海外代购成本上升、跨境电商的发展等因素影响,中国出现消费回流现象,进一步刺激了消费者对高端产品的需求。奢侈品方面,巨头企业收入提升明显,Kering2017年净利润同比大幅增长56.3%,LVMH净利润同比增长29%,Gucci连续4个季度增长速度超过40%。化妆品行业中,2017年中国市场中限额以上化妆品各月份增速保持两位数以上,2018年3月份,化妆品当月增长速度均达到22.7%,是增长速度最高的消费品类。欧莱雅、雅诗兰黛等化妆品巨头,中国地区收入增速明显高于整体。珠宝行业方面,经历了2016年的下滑,2017年涨势明显,周大福、Tiffany、Pandora等珠宝品牌在中国大陆地区的营收增速也均高于港澳地区、欧美地区等。高端手表国内需求增长态势也较为明显,瑞士手表对中国出口额增速一直远高于整体水平。

2017年瑞士手表各月份中国地区出口金额和总体出口金额同比增长情况

来源:fsTEAM软件采编,沙利文数据中心编制

除了高端产品的需求在增长外,中档产品的需求也在增长。中国三四线城市消费能力大幅提升,三四线城市及以下的零售总额占社会零售总额比重已达到49%,一线城市的零售总额占社会零售总额占比的同比增速从2012年的12%持续下降到2017年的7.3%,三四线城市占比的同比增速则一直高于一线城市。全国化布局企业也因此受益,王府井2018年第一季度的归母净利润4.5亿元,同比大幅增长107.8%,从不同地区营收来看,华中地区同比增长5.1%,西南地区同比增长12.6%,西北地区同比增长7.8%,三四线城市增长显著,中档消费崛起趋势明显。

未来,随着中国居民收入的持续提升,中产阶级数量的持续增长,以及消费回流的程度逐步加大,中国百货行业中的中高档产品仍有巨大的需求空间。

沙利文全球合伙人、全球市场战略规划副总裁兼中华区总裁王昕博士指出,现阶段中国百货行业尚未形成具有较高市场地位的垄断性百货企业;与日本、美国等激烈竞争的百货零售业相比,中国百货行业未来有较大提升空间。伴随着百货企业对新经济形势和消费变化的积极调整,开始全面转型,迈向智能化、数据化、线上线下一体化的"新零售"时代,百货行业迎来复苏良机。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com