可以抵扣的进项税额的规定(三流不一致能否抵扣进项税)

所谓的“三流统一”是指资金流(银行的收付款凭证)、票流(发票的开票人和收票人)和物流(劳务流)相互统一,具体而言是指不仅收款方、开票方和货物销售方或劳务提供方必须是同一个经济主体,而且付款方、货物采购方或劳务接受方必须是同一个经济主体。如果在经济交易过程中,不能保证资金流、票流和物流(劳务流)相互统一,则会出现票款不一致,涉嫌虚开发票,将被税务部门稽查判定为虚列支出,虚开发票,承担一定的行政处罚甚至遭到刑事处罚的法律风险。为了解决票款不一致的涉税风险问题,笔者建议企业应注重审查符合以下条件的发票才可以入账:在有真实交易的情况下,必须保证资金流、物流和票流的“三流统一”,即银行收付凭证、交易合同和发票上的收款人和付款人和金额必须一致。

可是,在实践中,总是存在委托第三方进行支付和收款等“三流不一致”的情况,特别是存在形式上“三流不一致”,实质上是“三流一致”的情况。对于这种“三流不一致”的情况,到底能否抵扣增值税进项税金呢?

1、“三流合一”从哪里蹦出来的?

2、三流一致指的是哪几流?

实务中也有说四流一致,就是在上述三流一致的情况下加上合同流一致。

3、针对上述文件两种理解

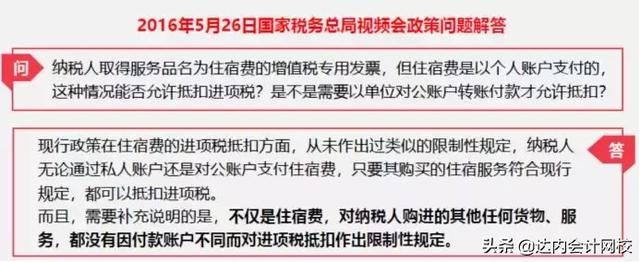

税局针对上述两种理解的答复▲▲▲

由此可以得到:

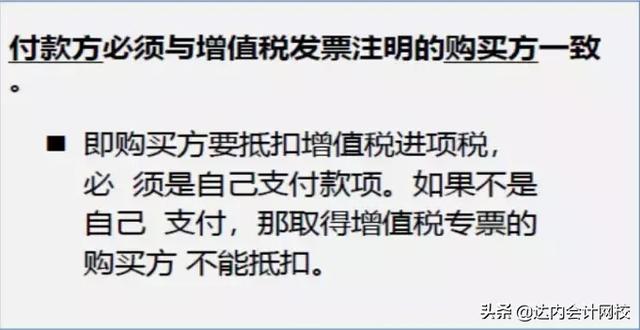

192号文件对进项税抵扣中强调的资金流一致,不是指付款方而是指收款方。

并不是“三流一致”都不得抵扣,只有收款单位和开票单位不一致才不得抵扣。

付款单位与接受发票的单位不一致是可以抵扣的,但是有风险。

4、如何防范风险

(1)实质要件——真实交易

包括:交易本身、交易价格、结算时间方式等涉及交易的因素

(2)形式要件——真实受票

取得的发票是真实的;并且最好保证三流一致,如果不能保证三流一致,那么要守住收款方开发票的底线并且保留相关各方交易时的真实证据。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com