纳微科技最新消息(国内领先的车规级模拟芯片商)

(报告出品方/作者:西部证券,贺茂飞)

一、国内领先的模拟芯片供应商1专注于高性能模拟芯片,产品实现从消费级、工业级到车规级全覆盖

公司聚焦于高可靠性模拟 IC 研发,已成功进入国内汽车供应链。纳芯微是一家聚焦高性 能、高可靠性模拟集成电路研发和销售的集成电路设计企业。自 2013 年以来,公司专注 于产品开发,由传感器信号调理 ASIC 芯片出发,向前后端拓展并推出了集成式传感器芯 片、隔离与接口芯片以及驱动与采样芯片,形成了信号感知、系统互联与功率驱动的产品 布局。尤其是公司凭借过硬的车规级芯片开发能力和丰富的量产、品控经验,积极布局应 用于汽车电子领域的芯片产品,已成功进入国内主流汽车供应链并实现批量装车。

信号感知芯片:公司是国内专业从事各式传感器信号调理 ASIC 芯片开发的企业,现已能 覆盖压力传感器、硅麦克风、加速度传感器、电流传感器、红外传感器等多品类信号调理 ASIC 芯片产品。围绕压力传感器领域,公司满足 AEC-Q100 标准的车规级信号调理 ASIC 芯片已在汽车前装市场批量出货,同时公司能够提供从微压到中高压的全量程压力传感器 芯片产品。

隔离与接口芯片和驱动与采样芯片:公司已量产了标准数字隔离、隔离接口、隔离电源以 及隔离驱动、隔离采样等多品类数字隔离类芯片产品。通过积极突破技术壁垒,公司数字 隔离类芯片的抗共模瞬态干扰能力、抗静电能力等多项关键技术指标达到或优于国际竞品, 各品类数字隔离类芯片中的主要型号通过了 VDE、UL、CQC 等安规认证,并且部分型号 通过了 VDE0884-11 增强隔离认证。

公司从传感器信号调理 ASIC 芯片出发,逐步形成形成了信号感知、系统互联与功率驱动 的产品布局。公司的产品布局演变可以分为三个阶段:

初创期(2013 年—2015 年)。公司于 2013 年成立,在成立初期专注于消费电子领域传感 器信号调理 ASIC 芯片的开发,于当年推出三轴加速度传感器信号调理 ASIC 芯片,并于 2014 年推出压力传感器信号调理 ASIC 芯片和电流传感器信号调理 ASIC 芯片。2015 年 底之前,公司产品主要为应用于消费电子领域的传感器信号调理 ASIC 芯片。

拓展期(2016 年—2017 年)。2016 年,公司开始向工业及汽车领域发展,并于同年推出面 向工业控制领域以及符合 AEC-Q100 标准且面向汽车前装市场的压力传感器信号调理 ASIC 芯片。同年,公司也推出了硅麦克风和红外传感器信号调理 ASIC 芯片,进一步扩 充了产品品类。为了进一步扩展公司产品在汽车中高压压力传感器领域的应用,公司入股陶瓷电容压力传感器敏感元件生产商襄阳臻芯,并于 2017 年合作推出面向中高压压力传 感器市场的陶瓷电容压力传感器核心器件级解决方案。

业务快速上升期(2018 年—至今)。2018 年以来,公司积极扩展产品品类,先后开发了隔 离与接口芯片、驱动与采样芯片、集成式传感器芯片等多类产品。公司于 2018 年推出了 标准数字隔离芯片与隔离接口芯片,并于 2020 年成功推出集成电源的数字隔离芯片、隔 离驱动芯片以及隔离采样芯片,实现了对数字隔离领域产品的多品类覆盖。另外,公司于 2018 年进一步拓展了传感器信号调理 ASIC 芯片的品类,推出了红外传感器信号调理 ASIC 芯片,并于同年推出集成式温度传感器芯片、集成式压力传感器芯片。

公司围绕应用场景不断拓展自身模拟芯片的产品品类,现已能提供 800 余款可供销售的产 品型号,2021 年上半年出货量约 6.5 亿颗,主要应用于信息通讯、工业控制、汽车电子 和消费电子领域的不同场景,具体如下:

1.2公司业绩高速增长,收入结构变化显著

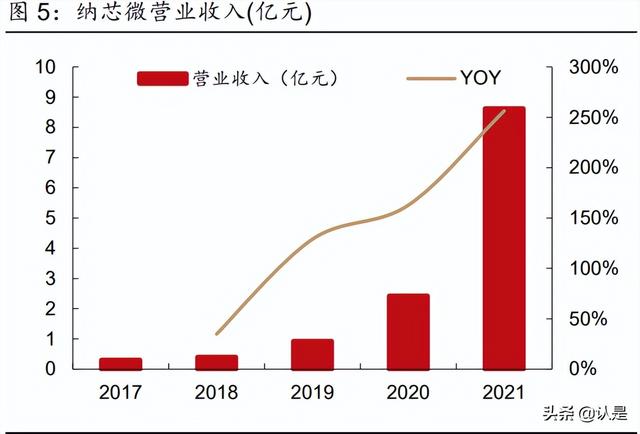

受益于芯片国产化背景,公司营收与利润大幅增长。公司快速发展,2018 年到 2021 年分 别实现营业总收入 0.40 亿元、0.92 亿元、2.42 亿元、8.62 亿元,2021 年收入同比大增 256%。2021 年公司归母净利润为 2.24 亿元,同比增长 340%。2017-2021 年公司营业 收入 CAGR 为 132%,2017-2021 年公司归母净利润 CAGR 为 144%,营收利润快速增 长。

业绩高速成长的原因主要在于公司隔离与接口芯片、驱动与采样芯片等新产品的推出,收 入结构变化显著。2018 年纳芯微的营收主要由信号感知芯片贡献,其销售收入占主营业 务收入的比重达到 92.49%。随着新产品的不断推出,公司收入结构发生明显改变,隔离 与接口芯片收入占比显著提升,主营业务收入占比从 2018 年的 2.05%上升至 2021 年的 43.17%。驱动与采样芯片收入在 2021 年显著提升,主营业务收入占比达到 31%。此外, 从产品下游应用领域来看,信息通讯、工业控制、消费电子、汽车电子都有覆盖,其中应用于信息通信领域的产品占比最大,2021 年上半年占比为 44.18%。

公司毛利率相对稳定,在行业内处于较高水平。2017-2021 年公司综合毛利率保持在 50% 以上,与国内同行业公司相比处于较高水平,主要由于公司在壁垒较高的信息通讯、工业 控制、汽车电子等领域具有优势,国内竞争对手较少,凭借产品的高性能、高可靠性优势 获取了较强的议价能力,保持了较高的毛利率水平。近两年公司综合毛利率略有下降,2021 年公司综合毛利率为 53.5%,主要是因为随着公司产品出货量的上升以及进一步开拓市场 的需要,产品单价有所降低。

在规模效应作用下期间费用率显著下降,公司净利率修复至较高水平。在 2018 年到 2021 年,公司的期间费用率分别为 49.5%、67.6%、34.9%和 24.0%。公司 2019 年度期间费 用率较高的原因主要是因为当年度确认了 2476.21 万元的股份支付费用。随着公司收入规 模的扩大,公司的期间费用率逐年降低,规模效应逐步显现,2021 年公司净利率修复至 26.0%。

1.3 股权结构稳定,创始团队出身ADI

王升杨、盛云、王一峰三人为公司实际控制人,股权结构稳定。王升杨、盛云、王一峰签 署了一致行动人协议,为公司控股股东及实际控制人。截至 2022 年 4 月 22 日,三人直 接持股比例分别为 10.95%、10.20%、3.83%。公司股东中还有着多家知名创投企业,如 深创投、小米长江、红土善利等,其中华为和汇川技术分别通过红土善利、汇创新对公司 间接持股。

公司管理层和核心技术人员大多具有 ADI 任职经历。王升杨担任公司董事长兼总经理, 北京大学硕士研究生学历,曾经任 ADI 芯片设计工程师;盛云目前担任公司董事、副总经 理、研发负责人以及核心技术人员,曾经任 ADI 高级设计工程师;公司其他核心技术人员 陈奇辉、马绍宇、赵佳、叶健都拥有数十年 IC 设计经验,其中马绍宇、赵佳、叶健都曾 在 ADI 担任 IC 设计工程师职位。

1.4新客户开发不断取得进展,供应链稳定

不断突破新客户。凭借从消费级、工业级到车规级的产品覆盖能力以及对客户应用场景的 精准把握能力,公司取得了包括客户 A、中兴通讯、汇川技术、霍尼韦尔、智芯微、阳光 电源、海康威视、韦尔股份在内的众多行业龙头标杆客户的认可并已批量供货。车规级芯 片已在比亚迪、东风汽车、五菱汽车、长城汽车、上汽大通、一汽集团、宁德时代、云内 动力等终端厂商实现批量装车,同时进入了上汽大众、联合汽车电子、森萨塔等终端厂商 的供应体系,未来公司营收有望持续上升。

与供应商合作良好,供应链稳定。2018-2021 年上半年,公司前五大供应商占当期采购总 额的比例分别为 87.85%、85.83%、81.44%、89.52%。公司的晶圆制造环节主要是与台 积电、Dongbu HiTek 合作,封装测试环节主要是与日月光、长电科技合作。2021 年,公 司前五大供应商分别为日月光(35.80%)、中芯国际(29.61%)、Dongbu HiTek(20.30%)、 台积电(2.10%)、长电科技(1.70%)。(报告来源:未来智库)

2.1以传感器信号调理ASIC芯片为主,覆盖下游多领域市场

公司信号感知芯片分为传感器信号调理 ASIC 芯片和集成式传感器芯片两大类,产品覆盖 多品类。公司成立初期专注于消费电子领域的传感器信号调理 ASIC 芯片的开发,后由传 感器信号调理 ASIC 芯片出发,向前端拓展并推出了集成式传感器芯片。目前公司信号感 知芯片已覆盖压力传感器、硅麦克风、加速度传感器、电流传感器、红外传感器等多品类 信号调理 ASIC 芯片产品,以及集成式温度传感器芯片、集成式压力传感器芯片和陶瓷电 容压力传感器敏感元件。

ASIC 芯片即专用集成电路芯片,传感器信号调理 ASIC 芯片是用于对传感器敏感元件的 输出信号进行采样和处理的高集成度专用化芯片。

公司的传感器信号调理 ASIC 芯片将自主设计的各个电路模块集成至一颗芯片,主要实现的作用是:1)对传感器敏感元件输出的微弱模拟信号进行放大和模数转换;2)对非线性 和温度系数过大等非理想因素进行校准处理,去除环境因素导致的输出偏差。

信号调理 ASIC 芯片贡献公司信号感知芯片业务绝大部分收入,下游应用领域集中在消费 电子、工业控制和汽车电子领域,2021 年上半年消费电子领域占比超过 50%。公司信号 调理 ASIC 芯片业务成长迅速,消费电子是主要驱动力,2020 年公司信号调理 ASIC 芯片 收入同比大增 106%,主要受益于 TWS 耳机、手机等下游市场需求增长,2021 年上半年 消费电子领域收入贡献进一步提高到 59%。集成式传感器芯片体量较小,但依然高速成长, 2020 年公司集成式传感器收入同比增长 417%,主要由于汽车电子和测温需求的增长,同 时公司 2020 年收购襄阳臻芯 56.49%股权,襄阳臻芯陶瓷电容压力传感器敏感元件纳入公司收入范围。

细分来看,压力传感器、硅麦克风、加速度传感器信号调理 ASIC 芯片为主要产品。另外, 主要应用于汽车电子、工业控制领域的压力传感器和电流传感器信号调理 ASIC 芯片毛利 率在 60%以上,在消费电子领域集中出货的硅麦克风、加速度传感器、红外传感器信号调 理 ASIC 芯片毛利率相对较低。

2.2掌握核心技术,压力传感器相关产品符合车规要求

公司在传感器的校准技术上掌握了多项核心技术。传感器信号调理 ASIC 芯片是对前端敏 感元件输出信号进行放大、转换和校准的芯片,其核心技术是传感器的信号调理和校准。 公司对传感器的校准技术做了大量的研究和积累,不但开发了多种校准算法,同时在芯片 内部也做了大量的辅助电路,以配合外部的量产校准系统,实现了在高精度校准的同时, 提高生产效率和降低量产成本。

技术指标上,以公司的 NSA9260 压力传感器信号调理 ASIC 芯片为例,其 ADC 位数、 DAC 位数、过反压保护和校准能力等性能指标上优于国际竞品。针对国内市场,公司不 但提供 NSA9260 信号调理芯片,还能提供全套校准标定系统,帮助客户在完成功能和性 能验证后实现产品的快速量产。

2016 年公司开始向工业及汽车领域发展,并于同年推出面向工业控制领域以及符合 AEC-Q100 标准且面向汽车前装市场的压力传感器信号调理 ASIC 芯片。

围绕压力传感器领域,公司能够提供满足 AEC-Q100 标准的压力传感器信号调理 ASIC 芯片以及满足 AEC-Q103 标准的集成式压力传感器芯片,可以满足从微压到中高压全量 程汽车压力传感器的需求。

2.3消费领域仍是传感器最大下游市场,汽车电子持续布局

传感器由前端的敏感元件和后端的信号调理 ASIC 芯片构成,公司的各式传感器信号调理 ASIC 芯片多为配套 MEMS 敏感元件使用,以构成完整功能的传感器芯片。

国外具备传感器信号调理 ASIC 芯片设计能力的公司包括博世、ST、NXP、Infineon 等业 内龙头企业,其信号调理 ASIC 芯片主要是配套自身传感器敏感元件产品,大部分都不单 独对外销售,且和国内的传感器公司少有业务合作。Renesas 和 Melexis 作为国外自研出 售的传感器信号调理 ASIC 芯片的厂商,其产品聚焦于汽车和工业领域的应用,具有业内 领先的技术指标,纳芯微在传感器信号调理 ASIC 芯片领域具有比较丰富的产品品类。

从 MEMS 行业的发展历史来看,汽车、医疗、通信产业以及手机等个人电子消费品产业 相继促进了 MEMS 产业的快速发展。2007 年以来,随着以智能手机为代表的消费电子产 品的快速普及和发展,MEMS 商业化加快。根据 Yole Development 的数据,2020 年全 球 MEMS 传感器下游中消费领域占比达 59%,消费电子依然是 MEMS 传感器最大的市 场。

根据《2020 年中国 MEMS 制造白皮书》的数据,2019 年中国 MEMS 传感器市场规模为 597.8 亿元,预计到 2022年 MEMS市场规模将超过1000 亿元,公司典型的信号调理 ASIC 产品如压力传感器、硅麦克风、加速度传感器信号调理 ASIC 芯片都属于占比相对较大的 细分市场,信号调理 ASIC 芯片作为传感器的重要元件,其市场规模也随着 MEMS 传感 器的发展而扩张。

MEMS 麦克风市场来看,随着 TWS 耳机和智能音箱的发展,MEMS 麦克风作为其关键 组件也实现了市场规模的快速增长。根据 IDC 的数据,2021 年中国蓝牙耳机市场出货量 约 1.2 亿台,同比增长 21.1%。其中,TWS 耳机 2021 年出货量约为 8092 万台,同比增 长 28.0%,对整体蓝牙耳机市场带动作用明显,预计 2022 年中国 TWS 耳机出货量为 9456 万台,同比增长 16.9%。物联网和可穿戴设备应用等市场也将为 MEMS 硅麦克风市场创 造新的增长点。

单就 MEMS 压力传感器而言,汽车是 MEMS 压力传感器的最大应用领域,根据 Yole Development 的数据,2020 年全球 MEMS 压力传感器市场规模约为 16 亿美元,其中汽 车市场占比最大,比重达 42%。

在汽车领域,公司的信号感知芯片主要应用在燃油车的发动机进气压力系统和空调压力系 统。根据博世估计,目前一辆汽车上安装有超过 50 个 MEMS 传感器,其中应用较多的是 加速度、压力传感器及陀螺仪等传感器。目前公司压力传感器信号调理 ASIC 芯片已在汽 车前装市场批量出货,由陶瓷电容压力传感器敏感元件和压力传感器信号调理 ASIC 芯片 构成的中高量程压力传感器核心器件已在东风汽车、上汽大通、云内动力批量装车。2020 年公司信号感知芯片在汽车电子领域实现收入约 2926 万元,同比增长 139%,占主营业 务收入比重为 12.1%,2021 年上半年由于公司的隔离与接口芯片业务增长较快,这块收 入占比降至 4.9%。

此外,公司新的研发项目中如霍尔磁传感器、车规级 MEMS 压力传感器敏感元件等项目 已进入工程导入阶段,可应用于新能源汽车。由于国内汽车压力传感器总成领域仍以国外 的集成式解决方案或者国外品牌的信号调理 ASIC 芯片为主,公司压力传感器信号调理 ASIC 芯片具有较大的国产替代空间,公司信号感知芯片在汽车领域有望持续增长。(报告来源:未来智库)

三、隔离与接口芯片:打入核心市场,受益于国产化机遇3.1向后端拓展,推出隔离与接口芯片

公司由传感器信号调理 ASIC 芯片出发,不仅向前端开发了集成式传感器芯片,还向后端 拓展了隔离与接口芯片。公司于 2018 年推出了隔离与接口芯片,在数字隔离类芯片方向 主要量产了标准数字隔离芯片、隔离电源,在接口类芯片上主要有隔离接口芯片和非隔离 接口芯片。下游应用领域主要集中在信息通讯、工业控制和汽车电子领域,并逐步实现了 对行业头部客户的批量供货。

通常来说,涉及到高电压和低电压之间信号传输的设备大都需要进行电气隔离,隔离器件是将输入信号进行转换并输出,以实现输入、输出两端电气隔离的一种安规器件,主要实 现的作用有:1)保证强电电路和弱电电路之间信号传输的安全性;2)电气隔离去除了两 个电路之间的接地环路,可以阻断共模、浪涌等干扰信号的传播,让电子系统具有更高的 安全性和可靠性。隔离器件广泛应用于信息通讯、电力电表、工业控制、新能源汽车等领 域。

隔离器件分为光耦隔离芯片和数字隔离芯片。相比传统光耦,数字隔离芯片是更新一代、 尺寸更小、速度更快、功耗更低、温度范围更广的隔离器件,并且拥有更高的可靠性和更 长的寿命。按实现的原理,数字隔离又可分为磁耦合和电容耦合,公司的数字隔离芯片采 用电容耦合技术来实现数字信号的传输。

3.2国产化趋势下推出高性能产品,公司业绩大幅提升

欧美半导体公司在数字隔离芯片领域起步较早,并在长期以来占据了市场的主导地位。根 据 Markets and Markets 的统计数据,2020 年 TI、Silicon Labs、ADI、Broadcom、Infineon 占全球数字隔离类芯片的市场规模为 40%-50%,剩余市场主要被 NVE 公司、ROHM、 MAXIM、Vicor、ON 等公司占据。在公司推出相关产品前,隔离与接口芯片领域主要由 ADI、TI、Silicon Labs 等欧美厂商主导,国内尚无供应商能够提供同等性能且满足国内一 线厂商需求的产品并实现批量供货。

公司是国内较早规模量产数字隔离芯片的公司,2018 年受中美贸易摩擦等影响,国内企 业开始把国产替代放在重要的战略位置,公司于 2018 年推出隔离与接口芯片,通过一线 客户产品验证后,公司逐渐对信息通讯、工业控制等领域客户批量供货,对欧美厂商同类 产品进行替代,隔离与接口业务发展迅速。

国产替代进展效果显著,这与公司的研发能力以及较高的产品性能相关。公司数字隔离类 芯片的抗共模瞬态干扰能力、抗静电能力等多项关键技术指标达到或优于国际竞品。数字 隔离芯片需要通过安规认证,各品类数字隔离类芯片中的主要型号通过了 VDE、UL、CQC 等安规认证,并且部分型号通过了 VDE0884-11 增强隔离认证。同时,公司的多款隔离与 接口芯片也通过了 AEC-Q100 的可靠性测试。

在隔离技术方面,ADI 于 2007 年率先推出磁耦合技术,Silicon Labs 在 2009 年于业内首 发电容耦合数字隔离技术,TI 和纳芯微使用的均为电容耦合数字隔离技术。除了接口芯片 支持的协议数量少于国际头部公司外,纳芯微拥有较为完整的产品结构。根据 Markets and Markets 的数据,2020 年全球数字隔离类芯片的出货量为 7.01 亿颗,同年公司数字隔离 类芯片产品出货量达到 3,586.71 万颗,2020 年公司数字隔离芯片全球市场占有率为 5.12%。

3.3多领域布局,打开成长天花板

全球来看,工业、汽车、通信领域是数字隔离芯片的主要应用市场。数字隔离芯片主要应 用于信息通讯、电力自动化、工厂自动化、工业测量、汽车车体通讯、仪器仪表和航天航 空等产品及领域。此外,带隔离驱动的电机在工业领域使用增加、工业物联网对隔离接口 的需求和汽车电气化对安规需求提升等因素,进一步促进了数字隔离类芯片市场的发展。 根据 Markets and Markets 的数据,2020 年数字隔离类芯片在工业领域上使用最多,占比达 28.58%,其次是汽车电子行业,占比达 16.84%,通信领域位居第三,占比达 14.11%。

在工业领域,工业自动化、工业 BMS、智能电网等都需要用到数字隔离类芯片。工业自 动化系统有多个 PLC/DCS 节点,每个 PLC/DCS 节点控制一至多个变送器、机械手、变 频器、伺服等设备,出于安规需要,上述设备对数字隔离类芯片均有需求。工业 BMS 分 为三类,电动车 BMS 系统,通信基站 BMS 系统以及大型储能 BMS 系统,这些 BMS 系 统均有隔离接口的需求。智能电网方面,公司的隔离与接口芯片产品主要用于智能电网中 的用电终端、配电终端、继电保护终端等各类型设备中,来实现对电网状态、计量情况等 数据的监测和上报。根据公司招股书,智芯微作为国家电网下属从事芯片设计研发的企业, 对公司隔离与接口芯片的采购额从 2020 全年的 431 万元提升至 2021 年上半年的 1215 万元。根据国家电网 2022 年度工作会议,2022 年国家电网发展总投入目标为 5795 亿元, 其中计划电网投资 5012 亿元,创下历史新高。公司隔离与接口芯片业务在工业领域正处 于成长前期,2021 年上半年工业领域收入占比从 2020 年的 21%提高到 34%,未来工业 自动化、工业 BMS、智能电网等市场的发展将持续带动公司隔离与接口芯片业务成长。

在信息通讯领域,5G 基站以及数据中心的建设为主要驱动力。公司的标准数字隔离芯片 和隔离接口芯片主要应用于 5G 基站电源。5G 电源通常包含站点电源和基站电源两个部 分,站点电源的监控部分、电源部分和备电部分都需要用到数字隔离芯片。实际上信息通 讯领域对隔离和接口芯片的要求很高,信息通讯领域对产品可靠性要求较高的客户会选择 采购公司的车规级芯片,2019 年和 2020 年两年公司产品经过了充分的市场导入和产品认 证,已经在通信行业内建立了良好的口碑。根据国家工信部公布的数据,2022 年国内新 增 5G 基站在 60 万个以上,在此背景下公司产品在通信基站领域的市场份额有望进一步 扩大。

对于数据中心市场,根据中国信通院,2021 年国内数据中心市场规模达到 1500 亿元,同 比增长 28%,数据中心行业仍处于快速发展期,2020 年公司推出对标国外大厂的非隔离 接口芯片,切入数据中心细分市场,非隔离接口迅速起量,2021 年上半年实现收入 4016 万元。

新能源汽车高压平台架构直接拉动数字隔离芯片市场规模。由于传统的燃油车通常是 12V 或 24V 的系统,不需要隔离,但随着新能源汽车的出现,涉及到了更高的电压,而这些高 压信号需要做隔离处理。具体来说,OBC/DCDC、电池管理系统 BMS、电机驱动逆变器、 空调压缩机/PTC 驱动器都需要使用到隔离器件,根据公司招股说明书,每台新能源汽车 使用的数字隔离芯片数量约为 35 颗,价值量约为 200-300 元,若假设 2022 年国内新能 源汽车销量 500 万辆,则 2022 年新能源汽车领域的数字隔离类芯片市场规模为 10-15 亿 元,且远期市场规模还有较大的成长性。

目前公司隔离与接口芯片在新能源汽车领域主要是标准数字隔离芯片和隔离接口芯片, 2020 年收入为 255 万元,2021 年上半年收入为 274 万元,当前公司在新能源汽车领域 的收入体量还较小,随着持续的产品认证和客户导入,隔离与接口芯片业务有望持续增长。

四、驱动与采样芯片:三大板块布局形成,未来可期4.1推出驱动与采样芯片,三大板块产品布局形成

公司驱动与采样芯片推出时间比较晚,于 2020 年第三季度实现批量出货,至此公司从信 号感知、系统互联到功率驱动的产品布局已形成。驱动芯片是用来驱动 MOSFET、IGBT、 SiC、GaN 等功率器件的芯片,能够放大控制芯片的逻辑信号,包括放大电压幅度、增强 电流输出能力,以实现快速开启和关断功率器件。采样芯片是一类实现高精度信号采集及 传输的芯片,主要用于系统中电流、电压等模拟信号的监控。特别地,公司也已实现驱动 与采样芯片的隔离功能,隔离驱动芯片能够在驱动功率器件的同时,提供原副边电气隔离 功能,隔离采样芯片可在采样的基础上提供原副边电气隔离功能。公司隔离驱动芯片用于 高压电源中功率器件的驱动,隔离采样芯片用于电流电压的检测,已应用于通信基站、工 业自动化、智能电网、新能源汽车等场景中。

与信号感知芯片、隔离与接口芯片相同,公司注重对产品的质量把控和性能要求,部分隔 离与驱动芯片也通过了 AEC-Q100 的可靠性测试。

收入规模成长迅速,打入信息通讯、工业控制、汽车电子市场。尽管公司驱动与采样芯片 在 2020Q3 才实现批量出货,但其业务体量增长迅速,2021 年公司驱动与采样芯片收入 规模约 2.64 亿元,占主营业务收入的比重增长至 31%。目前下游应用领域中信息通讯和 工业控制占比较高,2021 年上半年分别占比 58%、37%。

4.2与隔离与接口芯片业务形成协同,未来可期

业务体量迅速扩大的原因在于,驱动与采样芯片业务与隔离与接口芯片业务形成协同。在 信息通信、工业控制、汽车电子等领域,除了对隔离与接口芯片的需要外,具备数字隔离 功能的驱动和采样芯片同样用处很广。5G 基站的站点电源和基站电源都会用到驱动和采 样芯片,以站点电源为例,其通常需要 PFC LLC 两级拓扑,两颗主控芯片之间通过数字 隔离实现信息交互,LLC 的驱动通过隔离驱动或者数字隔离 驱动器的方式实现,另外采 样芯片用于检测电流。

在 2019-2020 年,公司隔离与接口芯片产品经过了充分的市场导入和产品认证,在通信等 行业内建立了良好的口碑,以此为契机,公司驱动与采样类芯片于 2020 年三季度批量出 货的,2021 年上半年信息通讯领域收入贡献进一步扩大,业务协同效应下发展迅速。

在新能源汽车领域,以新能源汽车车载 OBC 为例,车载 OBC 方案分为 PFC 和 DCDC 两 级拓扑,两级方案通常需要使用两颗 DSP/MCU 进行实时闭环控制,DSP/MCU 之间使用 数字隔离器进行交互,功率器件 MOS/IGBT/SiC 可使用隔离驱动进行控制,电流与电压信 息可使用公司隔离采样芯片中的隔离运放进行获取。

目前国际市场驱动芯片的供应商以 Infineon、TI、ROHM、ST、ADI、Silicon Labs 等公 司为主,其中 Infineon、TI、ADI、Silicon Labs 等企业推出了可应用于新能源汽车的隔离 驱动芯片,国内拥有隔离驱动芯片产品的公司较少。在采样芯片领域,行业内主要供应商 有 Broadcom、ADI、TI 等欧美半导体公司。2020 年是公司驱动与采样芯片开发完成后量 产首年,在新能源汽车的收入规模很小,2021 年上半年驱动与采样芯片在新能源汽车领 域的收入提高到 414 万元,主营业务收入占比 1.22%。凭借车规级芯片开发能力,公司 的隔离驱动与隔离采样芯片目前已进入比亚迪、五菱汽车、长城汽车、一汽集团、宁德时 代等国内主流终端厂商的新能源汽车供应体系并实现批量装车。

根据公司招股说明书,每台新能源汽车使用隔离驱动芯片的数量约为 20 颗,价值量约为 150 元,假设 2022 年国内新能源汽车销量为 500 万辆,则 2022 年隔离驱动芯片在新能 源汽车领域的市场规模为 7.5 亿元,当前公司驱动与采样芯片在新能源汽车收入规模还较 小,随着产品研发的持续推进和客户认证,驱动与采样芯片具有较大的成长空间。

五、盈利预测和投资分析5.1盈利预测

信号感知芯片:公司信号感知芯片分为信号调理 ASIC 芯片和集成式传感器芯片,其中以 信号调理 ASIC 芯片占绝对比重,消费电子领域依然是这块业务的主要市场,公司的信号 感知芯片在汽车电子领域主要应用在燃油车,用于新能源车的传感器芯片也进入了工程导 入阶段。预计 2022-2024 年公司信号感知芯片收入增速分别是 45%、35%、30%,毛利 率分别是 51.5%、51.0%、51.0%。

隔离与接口芯片:2021 年以来公司业务收入结构发生较大变化,隔离与接口芯片成长迅 速,公司隔离与接口芯片在部分性能指标上达到或优于国际竞品,叠加 2019-2020 两年年 公司产品经过了充分的市场导入和产品认证,已经在信息通信、工业控制等领域建立了良好的口碑,国产替代有望加速。此外,公司的隔离与接口芯片已经打入新能源汽车的三电 系统和热管理系统,潜在成长空间也较大。预计 2022-2024 年公司隔离与接口芯片收入增 速分别是 70%、50%、40%,毛利率分别是 54.0%、53.0%、52.0%。

驱动与采样芯片:公司驱动与采样芯片推出时间较晚,但由于产品实力过硬,以及能够与 隔离与接口芯片在应用场景上形成协同,业务发展迅速。同时,凭借丰富的车规级芯片开 发能力,驱动与采样芯片也已进入新能源汽车供应链,未来可期。预计 2022-2024 年公司 驱动与采样芯片收入增速分别是 150%、50%、40%,毛利率分别是 53.0%、52.0%、51.0%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com