周三国债期货走势分析(国债顺利入富利好债市)

基本面:10月我国经济基本面延续疲弱态势,叠加疫情反复、内需走弱以及能耗双控约束等因素,经济增速下行趋势或将延续,11月国债收益率或将小幅震荡下行。

资金面:10月资金面总体保持平衡、实现平稳跨月,资金利率均值小幅下行。中国国债顺利“入富”将利好国内债市,同样或推动11月国债收益率小幅震荡下行。

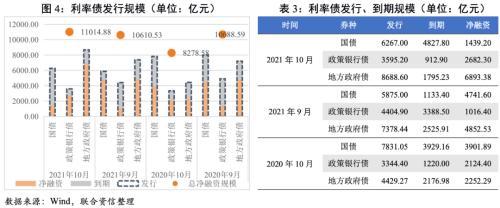

一级市场:10月利率债总发行规模和净融资规模环比和同比均有所增长,平均发行成本整体变化不大。结合当前发行进度和剩余情况,预计11月国债总发行规模约为7500~8500亿元,净融资规模约为2500~3500亿元;11月地方政府债总发行规模约为8500~9500亿元,净融资规模约为7000~8000亿元。

二级市场:10月利率债收益率整体先升后降,中短期期限利差大多走阔;10年期国债和7年期国债收益率出现倒挂,反映出市场对经济在中长期表现的担忧。

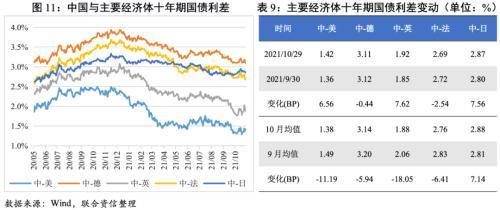

国别利差:10月美国、德国、英国、法国、日本十年期国债收益率均值全面上行,我国与美国、德国、英国、法国十年期国债利差均值收窄,与日本十年期国债利差均值走阔。

汇率:受美元指数走弱、中国出口强劲、中美关系阶段性缓和等因素影响,10月美元兑人民币汇率升值;在基本面和货币政策等因素的综合作用下,11月美元兑人民币汇率或将小幅区间震荡。

一、基本面延续疲弱态势,11月国债收益率或小幅震荡下行

2021年10月,能耗双控政策持续推进,叠加全球能源短缺和价格上涨,在供需两端同时压制制造业,疫情反弹拖累消费复苏,经济基本面进一步走弱。10月官方制造业PMI指数下降0.4个百分点至49.20%,连续两个月位于荣枯线以下。全国高炉开工率继续下行,商品房销售、乘用车批发和零售销量继续低位徘徊,表明经济复苏趋势继续放缓。通胀方面,受降雨天气、疫情反弹及成本增加等因素影响,10月CPI同比和环比涨幅分别为1.50%和0.70%,较上月均有所扩大;受国际输入性因素和国内主要能源和原材料供应偏紧影响,10月PPI同比和环比涨幅分别为13.50%和2.50%,创有数据记录以来的历史新高。近期,尽管房地产调控政策出现边际放松,但更多的是以防风险为目的,“房住不炒”政策总基调未变,此外,10月底以来多地疫情出现反复,也对经济产生一定负面影响。整体看,10月基本面延续疲弱态势,叠加疫情反复、内需走弱以及能耗双控约束等因素,经济增速下行趋势或将延续,11月国债收益率或将小幅震荡下行。

二、资金面总体保持平衡、实现平稳跨月,资金利率均值小幅下行

2021年10月资金面总体保持平衡、实现平稳跨月,资金利率均值小幅下行。国庆假期后资金面相对宽松,央行恢复单日100亿元的逆回购常规操作以回笼流动性。10月15日,央行续作5000亿元MLF等额对冲当日到期的MLF,同日,货币政策司司长孙国峰在三季度金融统计数据新闻发布会上表示“对于政府债券发行、税收缴款以及MLF到期等阶段性影响因素,将灵活运用MLF、公开市场操作等多种货币政策工具,保持流动性合理充裕”。从10月20日开始,央行连续三天增加逆回购投放量至1000亿元,并于25日起连续五天增加逆回购投放量至2000亿元,以对冲税期高峰、政府债券发行缴款等因素的影响,维护月末流动性平稳。受此影响,主要资金利率月度均值整体小幅下行。近期,央行以支小再贷款为主要手段的结构性宽信用政策加速推进,叠加地方政府债加速发行等,10月社融增速触底企稳,这将对国债收益率带来一定上行压力。另一方面,中国债券市场对外开放取得重要进展,一是10月29日中国国债正式纳入富时全球国债指数(WGBI),权重约为6%,纳入过程将在36个月内完成;二是10月27日国常会决定将境外投资者投资境内债券市场税收优惠政策延长至2025年12月31日。这将进一步丰富外资引入渠道,增加外资对中国国债的配置需求,从而带动国债收益率下行。综合上述因素,预计11月国债收益率将小幅震荡下行。

三、一级市场:利率债总发行规模和净融资规模环比、同比均有所增长

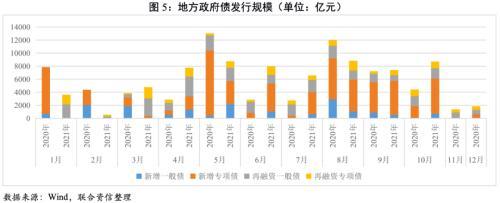

2021年10月利率债总发行规模和净融资规模环比、同比均有所增长。国债方面,10月总发行规模较上月小幅增长但较上年同期明显减少,净融资规模较上月和上年同期均大幅减少。根据财政部公布的第四季度国债发行计划,结合11月、12月的总偿还量,预计11月国债总发行规模约为7500~8500亿元,净融资规模约为2500~3500亿元。地方政府债方面,10月总发行规模、净融资规模较上月和上年同期均显著增长。财政部预算司副司长李大伟在10月22日召开的前三季度财政收支情况新闻发布会上表示“2021年新增专项债券额度尽量在11月底前发行完毕”,结合当前发行进度和剩余情况,预计11月地方政府债总发行规模约为8500~9500亿元,净融资规模约为7000~8000亿元。政策银行债方面,10月总发行规模较上月明显减少但较上年同期小幅增长,净融资规模较上月和上年同期均显著增长。

利率债平均发行成本整体变化不大。国债1年期平均发行利率小幅上行,7年期平均发行利率小幅下行,其余主要期限平均发行利率基本与上月持平;政策银行债3年期平均发行利率小幅上行,其余主要期限平均发行利率小幅下行;地方政府债2年期平均发行利率微降,其余主要期限平均发行利率小幅上行。

四、二级市场:利率债收益率整体先升后降,中短期期限利差均值大多走阔

10月利率债收益率整体先升后降。国庆节后随着央行回笼资金,市场流动性一度趋紧,但随着央行于10月20日增加逆回购投放量,市场流动性由紧转松,维持总体平衡。受此支撑,短端收益率走势总体平稳。3年期及以上的中长端收益率在10月经历了一波快速调整:10月中上旬,受市场降准预期落空、宽信用预期升温等因素影响,中长端收益率显著上行;10月下旬,随着央行加大逆回购投放规模,流动性转松,中长端收益率有所回落,但相对月初依然明显上行。从交易规模看,10月国债、地方政府债和政策银行债交易规模较上月均出现回落。

中短期期限利差大多走阔。从期限利差均值来看,国债10Y-7Y期限利差小幅收窄,其余主要期限利差均走阔;国开债7Y-5Y、5Y-3Y期限利差小幅收窄,其余主要期限利差均走阔。整体看,国债和国开债3Y-1Y期限利差走阔相对明显,主要是由于10月下旬以来资金面相对宽松带动短端收益率下行。此外,10年期国债和7年期国债收益率出现倒挂,反映出市场对经济在中长期表现的担忧。

五、国别利差:主要经济体国债收益率均值全面上行,我国与美、德、英、法利差收窄

10月主要经济体十年期国债收益率均值全面上行。美国十年期国债收益率上行主要受三方面因素影响,一是疫情逐步好转,经济延续复苏态势;二是国际能源价格持续上涨导致通胀预期走高;三是美国债务上限期限到期日延迟至12月,美国国债违约风险有所缓和。欧元区经济延续复苏势头,三季度GDP环比增长2.2%,为一年来最快增速,加之超预期的通胀,德国、英国、法国十年期国债收益率均出现较大幅度上行。日本近期疫情有效改善,但通胀依旧低位徘徊,日央行维持当前的宽松货币政策不变,因此日本十年期国债收益率上行幅度较小。受10月降准预期落空以及宽信用预期升温等因素影响,我国十年期国债收益率也有所上行。从利差均值看,我国与美国、德国、英国、法国十年期国债利差收窄,与日本十年期国债利差走阔。

六、10月美元兑人民币汇率升值,11月人民币汇率或小幅区间震荡

10月,美元兑人民币汇率升值。10月期间,美元兑人民币即期汇率由6.4491变化至6.4009。人民币汇率升值主要发生于10月下旬期间,主要原因有以下三方面,一是受欧美股市上涨、市场风险偏好回暖影响,美元指数自10月中旬开始不断走低;二是近期海外需求旺盛,中国出口保持强劲势头;三是中美关系迎来阶段性缓和。

展望后市,从基本面看,我国经济下行压力依然较大,尽管出口势头强劲,但印尼、越南、泰国等亚洲主要发展中国家疫情近期不断好转,预计将对我国出口带来一定压力。美国经济随着疫苗接种工作的推进和供应限制的缓解继续改善,且相比于欧元区依旧相对强劲,加之10月通胀超预期走高提振美联储加息预期,这将对美元指数形成支撑。从货币政策看,随着近期我国经济复苏持续放缓,结合央行近期关于货币政策的表述,后续央行货币政策仍将保持稳健,以确保流动性合理充裕。美联储11月FOMC会议宣布从本月开始实施Taper,每月减少100亿美元国债和50亿美元MBS购买规模,预计于明年年中完成Taper。中美两国货币政策的分化将对美元形成支撑,给人民币带来一定贬值压力。此外,中国国债于10月29日正式纳入富时全球国债指数(WGBI),这将有助于吸引外资流入,从而可以在一定程度上支撑人民币汇率。综上所述,后续人民币汇率进一步升值的动力偏弱,11月美元兑人民币汇率或将小幅区间震荡,预计美元兑人民币汇率波动区间为6.37~6.43。

本文源自联合资信

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com