光明至尊寿险怎么样(光明至尊增额终身寿险)

其实早先无风险理财的年金险和增额终身寿险我聊了不少优秀的产品。

但需求不一样,适合的产品也一定是有区别的。

就拿我自己来说,从28岁买了第一份理财保险开始,每年都会关注市场行情,查缺补漏。

但凡碰上好产品,总是第一个下手,不知不觉买了十多份。

这里也忍不住吐吐槽,就像我之前总说的,好销售不仅仅是卖一份产品,最关键的是他卖出去的东西自己也发自内心认可。

而不是双标,说一套做一套,给客户说特别好自己却死活不愿意掏钱买。

在过去的两年,我陆续分享过很多优秀爆款产品,绝大多数我自己也买了。

比如养老金扛把子,退休了不干活也能领超多的「金生有约」

再比如高现价无风险理财神器,及灵活固定收益还比较高的「横琴传世壹号」

那这次让我忍不住下手的是什么产品呢?

先卖个关子,我说说为什么要买这款产品吧。

这款产品从打算要买,到落地去投保前后就一个早上时间。

导火索来自我跟朋友聊起子女教育和父母的无条件付出的问题。

忍不住唤起了很多记忆,想起自己父母这么30年来对于我一直无条件支持。

比如当年在我还年少无知的时候二话不说掏出养老钱支持我创业,把几十年的积蓄拿出来支持我买首套房,自己却一直舍不得换套大点的房子。

而现在退休了,每次嘴上说想去海南,想去旅行,但却总迟迟没有行动,说白了我知道他们是舍不得花钱,更舍不得花我的钱。

我一直觉得作为子女,为他们做什么都不足回报。

但我可以做的是,给他们一个舒服、安心、不再操劳的晚年。

只需一张保单,钱也存了,养老社区入住资格也有了,还可以解决两代人养老问题

怎么样,是不是很棒?

具体怎么实现的,有哪些注意事项,我们展开来细说。

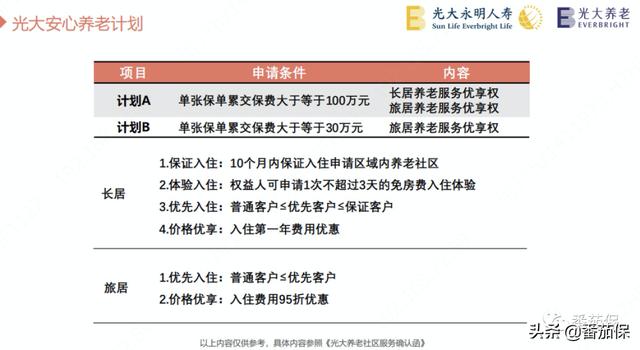

一、先说说养老社区入住资格问题

在国内,大部分养老社区对接门槛是很高的,动辄年交保费100万、200万起。

但这家养老社区可以说是目前对接门槛最低,大部分家庭只要努努力就能够得上的。

旅居计划只要30万保额就可以对接,每年缴6万,缴5年。长居只需要100万保额,10年缴费,每年缴10万就可以。

△光大安心养老计划,图源官方资料

最关键的是,这钱是实打实存给父母的养老钱,不论是父母生病,还是他们日常花销吃住,回本后都可以从这个保单里面取钱出来。

当初戳中我想要买这款产品的点,也正是这个原因。

因为如果我给父母存了这笔养老钱,对接上旅居计划,这样就可以让他们完全没有顾虑地,冬天去三亚住在海棠湾。

一日三餐都有人照料,哪怕我抽不出时间陪他们过去,我也是完全放心的。

△三亚海棠花开康养中心

△三亚海棠花开康养中心

△三亚海棠花开康养中心

而在其他季节,他们也可以随时随地去对接的旅居社区,比如威海、比如阳山。

△光大安心养老计划,图源官方资料

费用真心也不贵的,有保单的客户,去海南圣巴厘园区入住一个园景双床房一晚上才140块钱,包上三餐一天才200块钱。

据说没有保单的散客住宿费用是要比这个价格高的,而且还要提前预约,旺季不一定预约得到。

△光大安心养老计划,图源官方资料

怎么样,是不是很棒?

钱也存了,养老社区也有资格入住,两代人养老问题都可以解决。

那具体怎么入住养老社区呢,到底该选择长居计划,还是短居计划呢?

来请看着上图,我拆开了给大家分析。

首先,你要明白,好的养老资源一定是稀缺的。

而既可以锁定养老资源,还可以锁定较高收益存钱的资源,是更稀缺的。

对于长居锁定计划,大部分养老社区是单张保费至少150万、200万起。

而这款产品,长居权益只需要100万总保费就可以了。

如果你希望父母可以旅居,以后老了,行动不便了,还可以长期入住养老社区,有专人照顾和护理。

就果断选择长居计划,比如可以年存10万,存10年,就可以达到这个长居权益标准。

有了长居权益,不仅仅投保人自己,自己的父母,配偶和配偶的父母都可以享有入住权益。

△光大安心养老计划,图源官方资料

而光大永明汇晨养老社区长居具体的住宿总体的费用,也是相当亲民。

为啥这么说呢?

因为没有对比就没有伤害,我们一起来看看主流几家其他养老社区的住宿费用。

注意哦,这里是不包含吃饭、护理,单纯住宿的费用情况。

以北京的部分社区价格为例,一居室套房价格最低5千左右就可以住进去,要知道这个地段你哪怕是租一个开间,都恐怕不止这个价格。

从价格可以看得出,光大这款养老社区的价格是很亲民的。

光大北京朝来社区

光大北京古塔社区

光大汇晨养老社区

光大汇晨养老社区

光大汇晨养老社区

而配套方面,虽不是豪华配套奢侈类型,但总体医疗、护养、娱乐配套设施都足够,属于性价比都算不错,适合中高收入家庭。

而且如果不是住在北京等一线城市,比如住在苏州、威海等城市,价格会相对便宜,根据房型和配套价格1千到5千不等。

总体来说作为同类型养老社区产品,这个价格属于很亲民也是大部分家庭能够得上的。

二、怎么理财,收益如何?

说完了怎么对接养老社区,再具体说说它的理财部分功能和收益。

拿我自己举例,30岁女性,每年缴6万,缴5年举例子。

第五年末,我35岁的时候,保费就交完了,累计交了30万。

从第六年开始,保单现金价值账户里的钱慢慢长大,逐年递增,开始超过已交保费。

当我50岁的时候,保单现金价值里的钱,复利增值到了52万。

从第六年开始,如果中途父母需要花钱,我随时可以从账户里面「减保取现」或者「全额退保」的方式拿一部分钱出来,或者全部把钱拿出来。

这时候爸妈七八十岁,有这笔钱可以支持他们生活、医疗、请护工,各方开销。

当然还有一个一步到位版本。

也就是一次性就直接对接长居计划,这样其实也更省心,多了很多选择权。

避免等到下定决心想选择长居但是那时候不支持对接了。

那还是以我来举例,30岁女性,年缴10万,缴10年。

第九年末,我39岁的时候,保费就交完了,累计交了100万。

从第九年开始,保单现金价值账户里的钱慢慢长大,逐年递增,开始超过已交保费。

当我50岁的时候,保单现金价值里的钱,复利增值到了158万。

从第九年开始,如果中途父母需要花钱,我随时可以从账户里取钱出来给他们用。

当我60岁,这份保单里的钱,复利增值到了223万。

那时候父母90岁,有这200来万可以安心养老,而我自己早在40几岁就可以领我自己的养老金。

这份保单的钱就是完全给他二老的养老钱,如果愿意并且身体允许,就用它去旅行

如果腿脚不好了,就请住进养老社区,请专业的人员来照料护理。

我也可以跟他们住一起,每年春暖花开,可以去旅居的几个地方玩一玩,吃住一条龙。

说到这里想想自己忍不住露出了姨母笑。

BTW,这本身是一份寿险,如果被保人中途不幸身故不在了。

会赔付身故保险金。

要是真的发生这样的事,也算是给父母一个交代,留一笔沉甸甸的牵挂吧。

除了社区、产品收益,我们也简单来看看公司。

这款产品是光大永明人寿出品,中方股东是中国光大集团,外资股东是加拿大永明金融。

在国内属于银行系保险公司,不论是从资历、背景还有品牌都是妥妥的大公司。

话又说话来,这年头没有很好的资源背景,不敢轻易涉足养老产业。

最后啦,掏心窝子讲一句。

好产品,通常不等人。

忌犹豫不决,看好就下手。

未来的你,会感谢当初那个清醒独立的你自己。

我说完了。

好了,今天就到这里。

点个在看再走哦~

今天周二,有个好心情

更多保险干货和案例知识,讲给你听~

相关阅读:

我买的保险能抵个税么,税优健康险是个啥?

理财神器「横琴传世壹号」增额终身寿险,到底怎么样?

如何巧妙地,给两个孩子存够学费?

Kris:

R&F创始成员,资深保险经纪,金融硕士,签约作者,终身学习者。

阅读更多,头条号:「番茄保」

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com