财务成本管理的核心要素(财务管理成本性态分析)

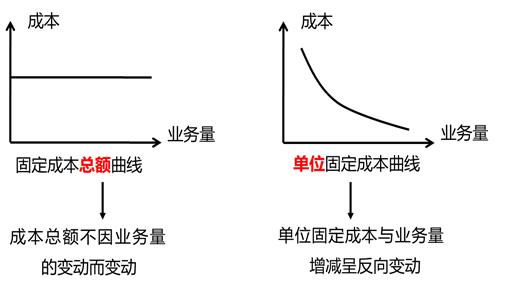

固定成本:

变动成本:

练习

【单选题】企业生产产品所耗用直接材料成本属于( )。

A.技术性变动成本

B.酌量性变动成本

C.酌量性固定成本

D.约束性固定成本

【答案】A

【解析】直接材料成本总额会随着产量的变动而成正比例变动,所以它属于变动成本。另外,直接材料成本与产量有明确的技术或实物关系,是生产产品必须要发生的成本,所以它又属于技术性变动成本。技术性变动成本是指与产量有明确的技术或实物关系的变动成本。

【单选题】根据成本性态,在一定时期一定业务量范围之内,职工培训费一般属于( )。

A.半变动成本

B.半固定成本

C.约束性固定成本

D.酌量性固定成本

【答案】D

【解析】职工培训费总额在一定时期及一定业务量范围内,不直接受业务量变动的影响,通常保持不变,所以属于固定成本。而且,管理当局的短期经营决策行动能改变其数额,所以属于酌量性固定成本。

【多选题】下列各项中,一般属于酌量性固定成本的有( )。

A.新产品研发费

B.广告费

C.职工培训费

D.设备折旧费

【答案】ABC

【解析】酌量性固定成本是指管理当局的短期经营决策行动能改变其数额的固定成本。例如:广告费、职工培训费、新产品研究开发费用等。选项D属于约束性固定成本。

【多选题】下列各项中,属于变动成本的有( )。

A.新产品的研究开发费用

B.按产量法计提的固定资产折旧

C.按销售收入一定百分比支付的技术转让费

D.随产品销售的包装物成本

【答案】BCD

【解析】新产品的研究开发费用和业务量没有直接的关系,属于固定成本;按产量法计提的固定资产折旧,折旧的数额和产量成正比例变动,属于变动成本;按销售收入一定百分比支付的技术转让费,技术转让费的数额和销售收入成正比例变动,属于变动成本;随产品销售的包装物成本,包装物成本与销量成正比例变动,属于变动成本。

【判断题】变动成本总额在特定的业务量范围内随着业务量的变化而成正比例变化。( )

【答案】√

【解析】变动成本是指在特定的业务量范围内,其总额会随业务量的变动而成正比例变动的成本。

【判断题】变动成本是指在特定的业务量范围内,其总额会随业务量的变动而成正比例变动的成本。( )

【答案】√

【解析】变动成本是指在特定的业务量范围内,其总额会随业务量的变动而成正比例变动的成本。

混合成本:

【单选题】某公司电梯维修合同规定,当每年上门维修不超过3次时,维修费用为5万元,当超过3次时,则在此基础上按每次2万元付费,根据成本性态分析,该项维修费用属于( )。(2014)

A.半变动成本

B.半固定成本

C.延期变动成本

D.曲线变动成本

【答案】C

【解析】延期变动成本在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,它就与业务量增长成正比。所以,选项C正确。

【单选题】下列混合成本的分解方法中,比较粗糙且带有主观判断特征的是( )

A.高低点法

B.回归分析法

C.技术测定法

D.账户分析法

【答案】D

【解析】账户分析法,又称会计分析法,它是根椐有关成本账户及其明细账的内容,结合其与产量的依存关系,判断其比较接近哪一类成本,就视其为哪一类成本。这种方法简便易行,但比较粗糙且带有主观判断。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com