车损险拒赔保险公司答辩状(理赔案例-买了车损险)

一、引导

车损险是指被保险人或其允许的驾驶员在使用保险车辆时发生保险事故而造成保险车辆受损,保险公司在合理范围内予以赔偿的一种汽车商业保险。

车损险和三者险是车辆保险的基本险,主要赔偿被保险车辆的损失以及由被保险车辆在使用中给第三者带来的损失!您大概觉得即使是自然灾害造成的车辆损失,保险公司也照赔不误!这话对了一半,大部分的自然灾害造成的损失都赔。

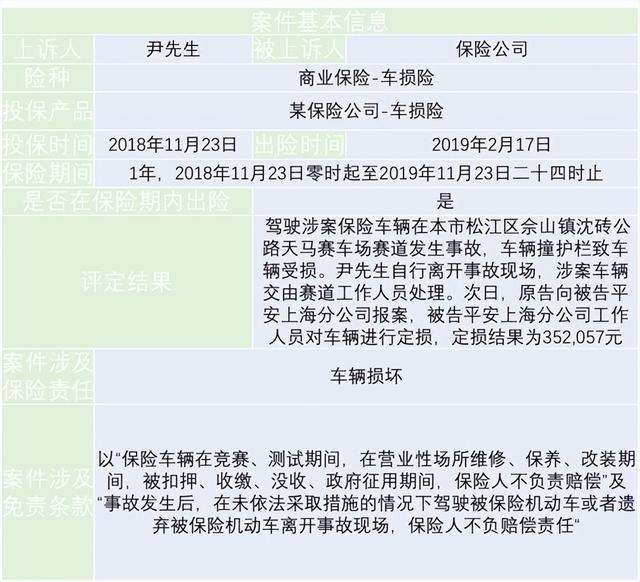

尹先生在2018年11月购买了一份车损险,2019年2月在驾驶涉案保险车辆在本市佘山镇沈砖公路天马赛车场赛道上行驶时发生单车事故,致车辆受损。事故发生后,尹先生及时向保险公司报案,保险公司以“对于事故发生、投保事实无异议;但认为尹先生驾驶涉案车辆在竞赛时发生事故,且未采取必要措施即遗弃车辆离开现场,根据保险条款中的免责条款,无须赔付”的原因拒绝理赔。故尹先生诉至法院。(案号:2019沪0106民初22489号)

二、案例介绍

为了便于大家更好地了解案情,懂保君将案件信息整理成表格,如下图:

依据双方提交的证明,详情如下:

2019年2月17日14时35分,尹先生驾驶涉案保险车辆在本市松江区佘山镇沈砖公路天马赛车场赛道发生事故,车辆撞护栏致车辆受损。尹先生自行离开事故现场,涉案车辆交由赛道工作人员处理。次日,尹先生向保险公司保险公司报案,保险公司工作人员对车辆进行定损,定损结果为352,057元,并于同年3月8日向尹先生出具《机动车辆保险拒赔通知书》,以“保险车辆在竞赛、测试期间,在营业性场所维修、保养、改装期间,被扣押、收缴、没收、政府征用期间,保险人不负责赔偿”及“事故发生后,在未依法采取措施的情况下驾驶被保险机动车或者遗弃被保险机动车离开事故现场,保险人不负赔偿责任”为由拒绝赔付。尹先生委托上海冉侏价格评估有限公司对车损进行评估。2019年4月11日,上海冉侏价格评估有限公司出具评估意见书,认定涉案被保险车辆损失共计609,300元。

另查明,2019年2月17日系天马赛车场公众开放日,其中9:30-12:00为拍摄时间,12:00-13:00为公众开放时间,13:00-17:00为包时段。当天,案外人赛道饭俱乐部在天马赛车场包时段组织赛道日活动。尹先生支付600元进场费,并按活动要求购买相关人身保险后,于该日包时段进入赛车场。

再查明,《机动车综合商业保险条款(2014)》第8.2.1条约定:“事故发生后,在未依法采取措施的情况下驾驶被保险机动车或者遗弃被保险机动车离开事故现场”,第8.3.3条约定:“在竞赛、测试期间,在营业性场所维修、保养、改装期间”,不论任何原因造成被保险机动车的任何损失和费用,保险人均不负责赔偿。

三、争议解读

针对法院提出的争议点,我们来具体分析一下:

1、 认定保险人对免责条款已尽提示义务是否正确?

2、 保险公司是否对尹先生于天马赛车场赛道内发生的事故承担赔偿责任?

争议点一:认定保险人对免责条款已尽提示义务是否正确?

保险公司称其根据保险合同约定的免责条款免除赔偿责任,且因尹先生未就保险标的危险程度显著增加的情形作出通知,故其根据法律规定豁免赔偿责任。关于免责条款,保险公司主张因“未采取措施离开事故现场”和“竞赛、测试期间”两项免责条款豁免赔偿责任,尹先生称当天事发赛车场并未组织比赛,且其投保时未收到保险条款,保险公司亦未对该些免责条款进行解释说明。

法院认为,保险公司未举证其投保时曾向尹先生交付保险条款,亦未举证曾就该两项免责条款向尹先生进行解释说明,故该些免责条款未生效,保险公司该项抗辩意见,法院不予支持。关于危险程度显著增加情形,法院认为,被保险人应就保险标的危险程度显著增加情形通知保险人系法律规定的投保人的义务,本案的投保人和被保险人均系尹先生,其未履行通知义务,保险人对因保险标的危险程度显著增加而发生的保险事故不承担赔偿保险金的责任系法律规定的豁免赔偿情形,不受保险合同约定免责条款效力的影响。故保险公司并未尽到提醒义务。

争议点二:保险公司是否对尹先生于天马赛车场赛道内发生的事故承担赔偿责任?

针对保险公司该项抗辩意见,尹先生否认其参加赛道饭俱乐部,亦未参加该俱乐部于活动当天召开的相关安全会议,与该俱乐部工作人员均未直接接触,系通过其朋友进行沟通、付款等事宜,并称其进入天马赛车场仅为体验赛车场赛道无红绿灯,与普通交通道路不一样的驾驶环境,亦无证据显示尹先生当时车速过快,且车速过快非法律规定的危险程度显著增加情形,尹先生不因未事先告知被告而丧失理赔权。

法院认为,

其一,赛车场系与赛车类极限运动密切相关的特殊场地,较普通道路的交通属性,赛车场内赛道着眼于激发、便利驾驶员竞速、竞技,其设计、施工、环境、管理等方面均存在特殊属性。

其二,涉案事故发生时段系天马赛车场公众开放日的包时段,赛道饭俱乐部于当天举办赛道日活动,尽管赛道日活动不同于赛车比赛,不以车辆竞速竞技为主要目标,不鼓励超车,但其体验赛道的活动主旨未改变赛道场地的基本属性,多辆车在并不宽敞的赛道上同时体验赛道,个体车辆无论车速快慢都可能易发事故。

其三,鉴于赛车场环境的特殊性,驾驶员入场时需签署免责协议,购买驾驶员人身保险,尹先生支付包时段赛道体验活动的费用600元,并按要求购买人身保险,表明其知悉赛车场环境的特殊性,并愿意为体验其特殊性支付入场费。综合考虑赛车场赛道不以交通为目的、易发生事故的特殊属性,包时段赛道体验活动相对封闭组织、非偶然经过的具体环境及尹先生对赛道体验的基本认知和风险预期,法院认为尹先生驾驶涉案车辆参加赛车场包时段的体验活动使保险标的的危险程度显著增加,超出了被告订立保险合同时的预见,根据《中华人民共和国保险法》的规定应及时通知被告。保险公司关于尹先生未履行相关通知义务,其因保险标的的危险程度显著增加发生事故而不承担赔偿责任的抗辩意见,应予支持。故保险公司不承担事故的赔偿责任

四、懂保评析

本次获胜方“保险公司”

据此,根据《中华人民共和国保险法》第五十二条、《中华人民共和国民事诉讼法》第一百四十四条及《最高人民法院关于适用若干问题的解释(四)》第四条之规定,判决如下:

尹先生的诉讼请求不予支持。

案件受理费9,899元,由尹先生承担。

如不服本判决,可以在判决书送达之日起十五日内,向法院递交上诉状,并按照对方当事人或者代表人的人数提出副本,上诉于上海金融法院。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com