印花税申报成功显示什么(印花税更新后的申报方法)

新印花税法将于2022年7月1日生效

国家税务总局还发布了一系列衔接公告,以方便纳税人更好地掌握新法

有一项公告,国家税务总局2022年第14号公告,哪家发行了最新的印花税源征收申报表

01

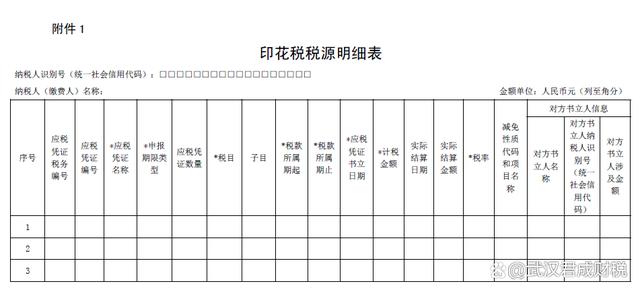

您不需要在旧版的明细表中填写具体的应税凭证名称

图

接下来,税务总经理还发布了相应的详细清单填写案例

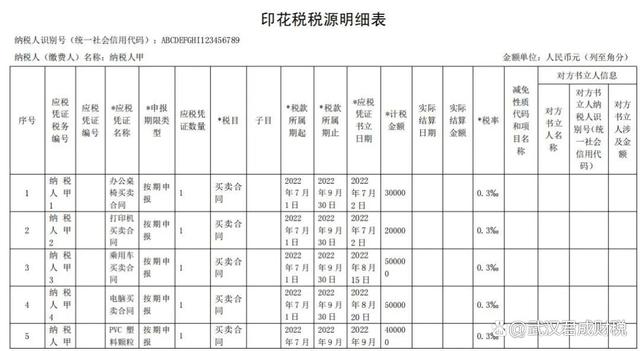

案例:纳税人a按季度申报缴纳印花税。2022年第三季度,有5份书面销售合同,合同中列出的总价(不含所列增值税)为100万元,一份书面建设工程合同,合同中列出的总价(不含所列增值税)为1000万元,一份书面产权转让文件,合同中列出的总价(不包括列出的增值税)为500万元。纳税人在填写应税合同和产权转让文件时,应填写“印花税税源明细表”,并在2022年10月的纳税申报期内全面申报财产税和行为税,如下:

2022年10月纳税申报期内纳税人a应缴纳印花税:

100万元×0.3‰1000万元×0.3‰500万元×0.5‰=5800元

看到这个案例后,很多纳税人更加困惑

这之后该如何申报印花税?输入每个合同的信息?这不是很费事吗

我过去常常根据公司账目上的收入申报和缴纳印花税。我根本没有合同信息统计。我该怎么办

我根据增值税销项数据申报印花税,我根据进项税抵扣数据申报印花税。我以后怎么填申报单

税务局的这个申报案例有错吗?是不是我们忽略了按收入和销项税申报印花税的情况

事实上,税务局的申报案没有错,但您申报印花税的方式是错误的

印花税本身是根据应税凭证的金额计算的

关于印花税的征收管理

国家税务总局2016年第77号公告也规定纳税人应如实提供并妥善保管应交印花税等相关纳税资料凭证(以下简称“应纳税凭证”),统一建立、登记和保管《印花税应纳税凭证登记册》(以下简称“登记册”),及时、准确、完整地记录应纳税凭证的归档和收款情况

登记册的内容包括:应纳税凭证的种类、应纳税凭证的数量、应纳税凭证的种类、应纳税凭证的种类、应纳税凭证的种类、应纳税凭证的种类、应纳税凭证的种类、应纳税凭证的种类、应纳税凭证的种类、应纳税凭证的种类、应纳税凭证的种类、应纳税凭证,提出凭证的当事人(或接收人)的姓名、凭证的出示(接收)时间、应纳税凭证的金额、件数等

因此,印花税申报和支付本身的方式是通过登记簿完整记录应税凭证的建立,填写税源明细表,并在此基础上申报和缴纳印花税

有了登记册,填写以前的税源表或新印花税法下的税源表非常简单,因为你有一个登记册,登记册是你的手稿

当然,你不需要在税源表中列出所有合同,特别是当有很多合同时,你可以总结并填写。当然,汇总数据来自您的登记簿

例如,纳税人B每季度申报并缴纳印花税。2022年第三季度,签订财产保险合同100万份,合同中列出的保险费(不包括列出的增值税)达100万元。纳税人在签订应税合同时应填写印花税税源明细表,并在2022年10月的纳税申报期内全面申报财产税和行为税,如下:

纳税人B应在2022年10月的纳税申报期内缴纳印花税:

100万元×1‰=100万元

可见,根据税法的规定,印花税的申报是很明确的,这是一个统计申报的过程,每天统计账目,然后分类填写税源表,最后申报纳税

02

但我们总是这样宣布。根据账户上的收入,或者根据发票金额,我们汇总申报并缴纳印花税,税务局检查的人什么也没说

我不能回答你这个问题。我只能告诉你,理论上,正如我上面所说,你需要记录登记册,然后根据登记册中的信息进行申报

至于为什么很多人根据收入或发票进行申报,基本上是因为他们在日常工作中无法计算合同。这是一种处理它们的方便方法。长期以来,税务局一直默认这种粗略的申报方式

当然,也有人反对,比如下面的

当然,当我们看到税务局正在检查您的印花税时,如果无法获得合同信息,它也会采取验证方式。验证方法还可以通过收入估算您的印花税支付是否合理。我认为这也可能是为什么许多纳税人直接使用收入计算税款的原因

03

因为您需要填写应税凭证的名称

事实上,这可以自然申报。您可以先申报,后申报

您只能根据税种名称填写应税凭证名称栏。例如,如果您是销售合同,您可以填写销售合同,并且可以像以前一样填写以下应税金额和其他信息。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com