在日本有个人所得税怎么办(日本个人所得税)

“所得税”是日本税负的基础,它实行的是递进税制,即个人收入越高,所得税越重。“所得税”的高低也会间接影响其他三大税负:住民税、国民年金税和国民健康保险税。想要合理避税,就要搞懂“税”的游戏规则。可以说,只要掌握了“所得税”的运作规则,交多少“个税”你自己说了算!

収入金額

收入金額=工资(税前收入)

在日本面试时所谈的”収入”,就是指一年的税前工资。工资“收入”是我们最关心的,但是在“税”的世界里,可不认识它,因为它不是“个税”征收的对象。

所得金額

所得金额=收入-給与所得控除

“給与所得控除”是工资性收入(社员、小时工)才有的抵扣额度,是对工薪族的特别照顾。税前收入对应的抵扣额度:“給与所得控除”(2020年)

举例:2020年小A的年工资为300万円,“所得金额”即为:202万円。

计算:300万円-(300万円×30% 8万円)=202万円

“収入”和“所得”是完全不同的概念,“収入”是我们日常用语,而“所得”才是个税征收的对象。在“税”的语言里,没有“收入”,只有“所得”。是理解日本税法“最最”重要的概念!

課税所得

課税所得=所得金額-所得控除

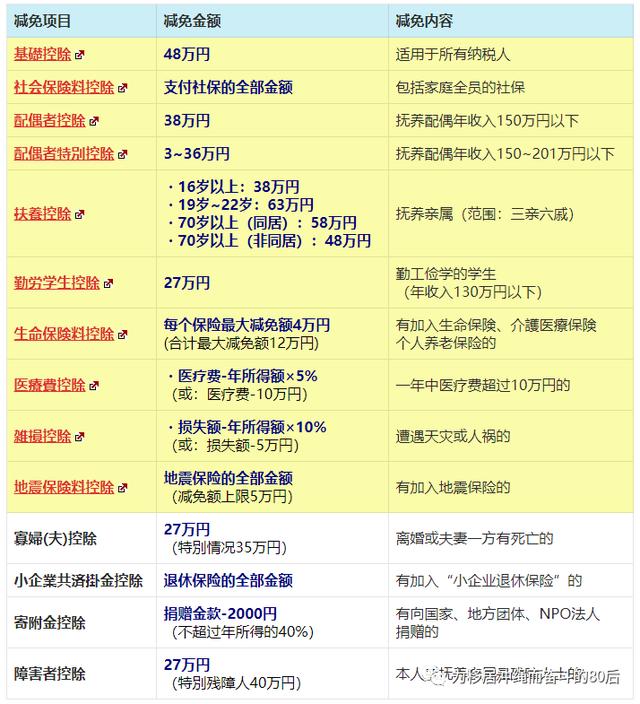

“所得金額”是个税征收的对象,但还需要扣除“所得控除”后才是个税起征对象——“課税所得”。“所得控除”即个税减免,它共有14项。不同的减免项对应不同的减免额度。“所得控除”减免的金额越多,个税负担就越轻。

这里要给“所得控除”点赞!它是一个非常人性的税制安排。试想有没有孩子、有没有善养父母、有没有疾病、有没有受灾等等不同家庭的生活负担完全不同。“所得控除”就是为了照顾了不同家庭的不同情况,最大限度的保证了税负的公平。

14项个税减免“所得控除”(其中黄色是最常用到的):

继续示例小A,假设他支付社保45万,还要抚养妻子,他的“課税所得”为184万円。计算:202万円-48万円-45万円-38万円=71万円。

14项个税减免中, “基礎控除”是每个居民都可享受的减免项。“配偶者控除”是有抚养配偶家庭的常用项。而“扶養控除”的减免效果最大,可以说是日华人的“专享”减税福利!

納税額

納税額=課税所得×税率

税率共分为7档(注意对应的是“課税所得”金额):

示例小A的“課税所得”为71万円,对应的所得税率为5%,“納税額”即为35500円(71万円×5%)。“納税額”还不是应缴的个税金额,自2013年起个税中还增加了2.1%的“东日本大地震復興特別所得税”。因此小A的个税实际为:36245円【71万円×5%×(1 2.1%)】。

所得税

所得税=納税額-税額控除

最后还需要扣除“税額控除”——它是为有房贷和有捐赠的人而专门设置的。相当人群是没有这个减免项的,因此通常情况下,图四“納税額”即为最终个人应缴的所得税!

可见掌控所得税的核心是14项个税减免“所得控除”。工薪族通过“年末調整”,自由职业者通过“確定申告”理直气壮的为自己去减税吧!节税不是逃税,它是我们纳税人应享的权利!

关住公众:为移居冲绳而奋斗的80后

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com