每月还款1396元利息多少(差一个字多花8.6万利息)

举例:100万,20年期,年化利率5%。是这样的:

等额本金很好理解,每个月本金是不变的,4166.67元,直到还清100万本金,这样欠银行的钱,每个月就少了4000多,下一个月还款的时候利息就会少一些,最后一个月只需要还17块钱的利息,因为本金只剩下4000多块了。4000多块的利息就这么多。

所以等额本金的还款方式,本金 利息的月供总额逐月递减。前几年还款压力比较大,这也是很多人不愿意选这种还款方式的原因。

等额本息的图是这样的,每个月的月供是相等的,不得不说这是还款方式的创举,用一个看着让人头晕的公式算出来的:

如图所示,每个月还款的本金和利息不是固定的,本金由少变多,利息由多变少,也不难理解,刚开始借款欠着银行本金多,利息自然也多,随着所欠本金逐渐减少,利息也可以少付点了,这样就能从每个月的月供里拿出来更多的部分还本金。

有人怀疑银行耍流氓,怎么看都觉得被银行算计了,其实并没有,这两种还款方式都是公平的:

因为不是用IRR(结合资金利用率的内部收益率计算公式)计算的,粗略用平均利息支出除以平均资金占用得出的计算结果是5.04%,而不是精确的5%。不过不影响把逻辑讲清楚。

但是有一种还款方式是耍流氓的,

那就是等本等息:

来个表格比较一下:

等本等息的还款方式翻译一下就是,虽然你已经还掉一部分本金了,但是利息不能少,还掉的本金利息照常付。这种还款方式的实际利率比名义利率高,最高可以接近2倍。

最后两种种还款方式就简单了:

先息后本:每个月付利息,每1年或者3年归还一次本金。

随借随还:借多少本金,还款的时候按照年化利率乘以实际天数计算利息。但是要问清楚,是不是每一笔随借随还都发生一条征信记录,那可要命了,征信报告到最后有十几页。。。

那么问题来了,到底应该选那种还款方式呢?

我们以100万,利率5%,贷5年和10年做精算,为什么不是20年呢?因为大多数贷款人还款期限并没那么长,实际3-5年就会提前还贷,顶多贷10年,如果是分20年还清的话,贷款余额那么少,房子的金融属性浪费的一塌糊涂,还来研究那种贷款方式更合适,就是在丢西瓜捡芝麻啊。

前五年:

等额本息、等额本金的资金占用率,利率都是一样的,但是等额本金多还了7.3万的本息,等额本息赢。

先息后本因为有1年还一次本金的,也有3年甚至5年还一次本金的,加上每年1%的还贷过桥磨损成本。年化利率6%,这样相当于先息后本每年多支付1%的利息,换来100%的资金占用率。适合对现金流苛求度比较高的人群。

等本等息就是个陪衬,只有信用卡分期和信用贷的时候它才能真正派上用场。

前十年:

等额本息、等额本金的利率都是一样的,等额本息资金占用率更高,等额本金不仅资金占用率低多还了8.4万的本息,等额本息赢。

先息后本比等额本息多17.5%的资金占用率,但是十年多支付了18.6万的利息。粗略算多占用的这部分资金年化利率10%多一点。

等本等息就是个陪衬。

等额本息

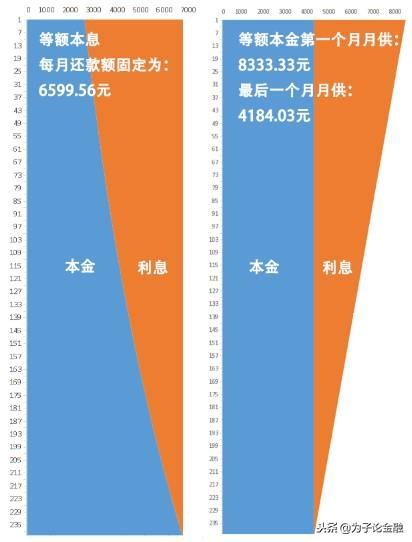

举个栗子:一对夫妻,总收入每月1.3万的话,等额本息还款每月需还6599.56元,也就是收入的一半,可以接受,等额本金还款的话,第一个月就要还8333元。

对于年轻人来说,收入的增长是可以预期的。因此把更多的还款放在将来,占据收入的比例会越来越小,总额多付14万看起来挺多,但这是8-10年以后多出来的,以发展的眼光看,将来这些钱实在不算什么,没必要给现在增加压力。

等额本金

适用人群:由于前期还款压力大,适于收入目前较高,将来有可能下降的人,比如快退休的人群。

等本等息

举个例子:最常见等本等息的就是信用卡账单分期,大家可以看下,广发银行账单可分期金额为39200元,每期手续费172元。这个就是典型的等本等息,每月本金相同利息也相同。

但是真实利率从下图可以看到是年化10%,通过irr公司计算得出。irr是这么用的:

你可以不用掌握IRR公式的用法,只要随便打开一个贷款计算器,输入贷款金额和利率,看月供数字,比如房贷机构和你说利率是多少,你别管,直接问月还款金额,然后自己用计算器算一下,月还款金额对应的利率是多少。

举个例子吧:

银行和你说贷1万,分12期还清,每个月只需要还75块钱利息,相当于每个月0.75%,乘以12,名义利率每年9%。实际月还款是1万除以12=833.33,再加75块钱利息,每个月还款908.33元。你不用想到底怎么回事,打开计算器验证一下就可以了:

按照9%的年化利率算,月供874.51元,和房贷机构的数字不一样。然后你把贷款计算器的利率调高:

我试了几次,发现16.21%的利率算出来的结果和房贷机构说的月还款额是一样的,那实际利率就是16.21%了,并不是9%。完全不用学会IRR公式。

先息后本

并不是所有的先息后本都是黑心算法,也有一些机构的实际利率并不高,比如大名鼎鼎的工行信用卡分期。还有一些信用贷款,明知道实际利率比较高,但是利息低的信用贷条件苛刻,不是所有人都能申请下来的,利息高点只要能接受,解决问题也是可以接受的。

总而言之:a.等额本息大部分人会选择。资金使用率高,还款负担小;b.等额本金资金使用率较差,前期还款压力大。但总体利息支出较低;c.先息后本资金使用率高,适合现金流苛求度高的人群;d.等本等息是有隐藏利率的,还掉的部分后续仍计利息,标注的年化看起来很低,实际会高一些。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com