gxg男装商场同款(男装潮牌GXG负债12亿)

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

前言:

说起男装品牌,国内时髦界大佬“GXG”必须得拥有一席之地。

3月20日,知名男装公司慕尚集团(GXG)向港交所递交IPO申请,拟筹资约23亿港元。

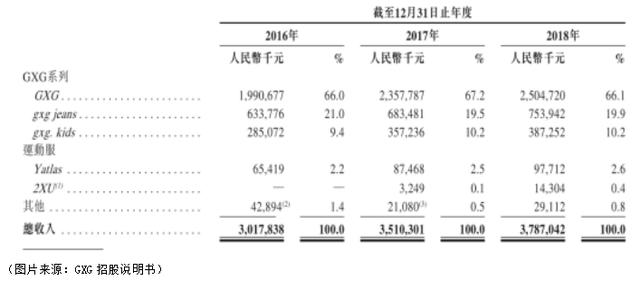

招股书显示,公司的主营业务主要是现时旗下的核心品牌,包括两个类别-GXG系列:GXG、gxg jeans和gxg kids,及运动服:Yatlas和2XU,主要针对追求潮流及注重时尚的中高端客户。

从业绩来看,2016-2018年,公司收入呈现稳步上升,由2016年的30.17亿元(人民币,下同)增加至2018年的37.87亿元,2016年至2018年的复合年增长率为12%。

其中,2016年-2018年,GXG的线上服装销售收入分别为7.15亿元、12.1亿元、13.5亿元,呈现大幅度上涨。同时,线上销售比重上升明显,由2016年的23.7%增加至2017年的34.5%,并进一步增加至2018年的35.7%,这也意味着线上销售将成为公司新的主战场。

受到线上销售的挤出,线下销售(自营店、合伙店及经销店)占总收入的比重持续下滑,由2016年的74.8%一直下滑至2018年的64%,但仍然是贡献收入最多的业务。

此外,2016年-2018年,公司的毛利分别为16.17亿元、18.99亿元百及20.32亿元,整体毛利率分别为53.6%、54.1%及53.7%。这一方面是由于公司自营店收入贡献多,且合伙店与经销商拥有更多毛利率;另一方面是由于线上销售比重上升带来更低的经营成本。因此,较高且变化稳定的毛利率很有可能是GXG未来在市场上的主要竞争优势之一。

利润空间面临压缩

即便成绩斐然,且在服装市场处于领先地位,GXG依然面临不少挑战。

从大环境来看,随着互联网红利的消退,行业竞争进入白热化阶段,于2018年,中国时尚男装行业五大参与者的市场占有率仅有14.4%。

招股书披露,2016-2018年,GXG的净利润分别为4.0亿元、4.2亿元、3.7亿元,其中,2018年同比2017年下降12%,主要是由原材料成本的提高及产品滞销问题所导致。

目前,时尚潮流风向瞬息万变,且消费者需求越来越趋向多样化,导致公司推出产品不一定会成功,合伙人及经销商会根据协议退回产品,从而带来GXG的高退货率及滞销问题。

进一步使得公司持有成本不断增加,利润空间受到压缩。

数据显示,2016年、2017年及2018年,GXG的实际销售退货率分别为24.2%、26.8%及35.0%,远高于预期。同时,公司制成品库存数量一直在上升,产品的库存周期天数连续三年稳定在195天左右。

虽然公司对此的解释是因季节性因素导致,但实际上,GXG对此已经开始了变革。那就是开始了以年轻人为消费主力的消费升级进程。同时,公司也开始逐步使产品供应更加趋向多元化,例如加入运动服及童装等其他产品。

此外,原材料价格开始回升也在步步压缩公司的利润空间。目前公司产品所需要的天然纤维以及羽绒产品的原材料价格均在2016-2018年期间出现上升,以至于公司的服装产品销售成本由2016年的13.6亿元持续增长至2018年的17.4亿元。

上市的第一目的是偿还债务

有着奢侈品牌巨头LV集团撑腰,GXG为何还要如此着急上市?

据招股书,GXG排在第一位的上市目的就是“偿还债务”,其余依次为品牌收购、门店升级、建造物流中心及补充营运资金等。

资产负债表显示,2016年,公司的总负债仅为14.39亿元,净资产则为10.07亿元;到了2017年,总负债猛增至31.93亿元,净资产变为负值,为负2.3亿元。同时,在2017年,“非流动负债”一栏中增加了“计息银行及其他借款”13.21亿元,2018年这一数字降至12.04亿元。

对此,公司作出解释称,2017年9月,公司从花旗银行香港分行等12家机构取得最多共计2.26亿美元的银行融资。为了获得这笔融资,公司股本权益已经被抵押。这笔贷款将在2022年到期,公司称,截至2018年6月30日,已根据该融资提取全部款项,借款所得款项已用作扩大资本架构。公司预期将使用IPO所得款项净额偿还部分贷款。

作为国内男装的领军品牌,GXG早前曾强调,未来要控制一定的规模,提升利润,成为一家新零售模式驱动的公司。但目前来看,公司仍面临着来自于利润空间压缩及资不抵债等方面的压力,能否成功上市,还是个未知数。

作者:冯雨瑶

编辑:李雨谦

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com