口腔专业护理牙膏市场规模(市场规模持续增长)

(报告出品方/分析师:天风证券 刘章明 吴慧迪)

1. 口腔护理市场规模增长,呈现多元化发展态势口腔护理用品是指用于维持牙齿、口腔粘膜或义齿清洁健康的日用产品。

主要功能包括口腔清洁、异味消除、修饰维护等。口腔护理用品一般通过洗刷、含漱、涂擦、喷洒、刮擦、贴等方法实现去除牙垢、去黄、美白、去口臭等基本需求。

口腔护理行业细分为三个子市场:基础口腔护理、电动口腔护理、专业口腔护理。

我国基础口腔护理市场已经处于成熟期,主要产品品类为牙膏和手动牙刷。牙膏、牙刷已成为人们日常生活的必需品。牙膏是一种呈凝胶状的洁齿剂,主要功能与其所含主要成分相关,一般包括协助清洁、美白、除牙菌、减轻口臭等。手动牙刷一般将嵌满高密度刷毛的刷头安装于握把上,促进清洁口腔中较难触及的区域。

我国电动口腔护理市场目前属于成长期,2020年渗透率为8.7%,主要品类为电动牙刷。电动牙刷可细分为一般电动牙刷、声波牙刷和超声波牙刷,通过驱动电机或压电晶体提供动力,产生一定频率的振动以清洁口腔。电动牙刷相比于手动牙刷具有的“自动方便”“更加清洁”等优势使其进入大众视野并迅速占据传统牙刷市场份额。

专业口腔护理市场正在快速发展,产品品类不断扩展。随消费者口腔护理心智的进阶和需求细分化,以清新口气、美白、去黄等深层需求为主要功能的新兴口腔护理品类逐渐崛起,增速领涨市场。新兴产品品类包括漱口水、水牙线、牙粉、水牙线、口气清新剂等。

1.1. 口腔护理市场稳定增长,线上渠道增长最为迅速

中国口腔护理市场规模持续增长。根据弗若斯特沙利文数据,2016-2020年,中国口腔护理市场的零售总额从496亿元增长至884亿元,CAGR为15.5%。未来随着多元化口腔护理产品渗透率的提高及消费升级,弗若斯特沙利文预计中国口腔护理市场的零售额2025年将达到1522亿元,2020-2025年CAGR为11.5%。

电动和专业口腔护理产品市场快速增长,占比不断提高。由于消费者口腔健康意识的增强、 购买力提高以及消费升级,消费者愈加倾向于使用电动口腔护理产品以取代手动牙刷及牙线,因此电动口腔护理产品的零售额快速增长。

根据弗若斯特沙利文数据,2020-2025年CAGR预计将达至21.1%,2020-2025年,专业口腔护理产品的零售额占比预计将从10.4%增长至13.1%,电动口腔护理产品的零售额占比预计将从22.6%增长至34.2%。

对比国内外口腔护理市场的消费结构,我国口腔护理辅助产品的渗透率依然较低。2019 年,牙膏和牙刷占据了中国口腔护理行业97%以上的市场份额,漱口水和牙齿清洗产品仅占 1.45%,远低于全球平均水平(10.97%)。

线上渠道和线下渠道均快速增长。

中国口腔护理市场的主要零售渠道包括电子商务、传统贸易、大客户、便利店、专卖渠道以及其他。电商渠道发展最快。2016-2020年,电商渠道的零售额从117亿元增长至340亿元,CAGR为30.6%。

图 5:中国按渠道划分的口腔护理市场的零售额(亿元)

1.2. 口腔健康意识提升,多因素助力中国口腔市场规模增长

口腔健康意识提升与口腔护理需求多元化连同经济因素、政治因素、电子商务普及、技术发展共同作为推动中国口腔市场规模增长的主要驱动力。

我国整体患龋率高,口腔健康维护需求大。受吸烟、酗酒等不良生活习惯影响,中国口腔患者人数逐年增长。截至到 2019 年,中国口腔疾病患者人数约为 7 亿人。儿童是龋病高发人群,且患龋年龄逐渐呈低龄化趋势。

根据第四次全国口腔健康流行病学调查,5 岁儿童乳牙龋患率为 70.9%(较上次调查上升 5.8%),12 岁儿童恒牙龋患率为 34.5%(较上次调查上升 7.8%);同时,中年人牙周健康状况也不容乐观,35-44 岁居民中,口腔内牙石检出率为 96.7%,牙龈出血检出率为 87.4%

口腔健康意识的提升及口腔护理需求的多元化助力中国口腔护理市场的发展。

近年来我国居民口腔健康素养水平正逐渐提高,居民口腔健康素养水平和健康行为情况与十年前相比均有不同程度的改善。

据 CBNData《健康生活消费趋势报告》显示,近年来我国口腔健康的关注度已普遍提高,2017 年口腔知识知晓率增长至 60.10%,口腔保健态度积极率为 84.90%。消费者普遍认为“口腔问题”严重影响个人形象,72%的消费者认为口腔问题会影响社交自信度,67%的消费者认为口腔问题影响外貌颜值。

随着居民生活水平不断提高,消费者口腔护理意识不断加强,趋向于使用更为专业、科学的口腔防护,消费者对电动及专业口腔护理产品的需求更加多元化。具体表现为对口腔的护理方式日趋完善,除牙膏、牙刷等主流口腔护理品类外,电动牙刷、电动水牙线、用于牙齿美白的牙贴、用于清新口气的口腔喷雾、用于社交场合的便携式包装漱口水等非传统产品越来越受到消费者关注。

技术的改进支撑行业的持续发展。

先进的技术对口腔护理产品(尤其是专业及电动口腔产品)的升级及创新至关重要。例如,成熟的技术可以丰富牙膏、漱口水等产品的功能与口味,提高电动牙刷的清洁效果,甚至可以帮助改善消费者的刷牙习惯。

微胶囊牙膏技术、氟化亚锡牙膏技术、过氧美白牙膏技术、生物活性玻璃牙膏技术、植物精粹牙膏技术、无氟牙膏技术、酵素牙膏技术等新兴技术的发展与进步正支撑着中国整体口腔护理市场的持续发展。

同时,我国已出台多项国家以及行业标准引导市场健康发展,三胎政策也推动行业发展。这些标准主要包括与牙膏、牙粉、口腔清洁护理液、假牙清洁剂等品类相关的产品标准、基础通用标准、管理标准、方法标准。此外,三胎政策也推动了口腔护理用品行业的发展。

随着三胎政策的实施,新生儿数量增加。沙利文数据显示,超过 60%家庭的儿童遇到过口 腔问题,5 岁儿童患龋齿率达 66%,其中 97%未经治疗。儿童作为口腔护理用品主要使用群 体,其数量增加将促使口腔护理用品的需求增加。

1.3. 外资企业市场份额逐渐下降,中国本土企业开始崛起

外资企业处于主导地位,中国本土企业市场份额逐渐增加。

我国口腔护理行业龙头公司主要分为两类,一类是国际日化公司,如宝洁、高露洁;另一类是本土企业,如好来化工、云南白药、广州薇美姿。

目前外资企业处于主导地位,2019 年我国口腔护理行业 CR5 企业分别为宝洁,好来化工,云南白药,高露洁,薇美姿,市场份额分别为 12.90%/11.90%/11.20%/9.90%/7.80%。但近年来,外资市场份额逐渐下降,本土企业市场份额逐渐增加。

2015-2019 年,外资企业宝洁的市场占有率从 15.6%下降到 12.9%,高露洁的市场中占有率从 14.9%下降到 9.9%;本土企业薇美姿市场占有率提升较为明显,从 3.6%提升至 7.8%。(报告来源:远瞻智库)

我国基础口腔护理行业已经处于成熟期,市场规模稳定增长。根据弗若斯特沙利文数据,2016 -2020年,我国基础口腔护理产品零售额从435亿增长至592亿,CAGR为8%,预计2025 年将达到802亿。

中国儿童口腔护理市场的市场规模持续增长,渗透率不断提高。

基础口腔护理市场可根据消费者年龄划分为成人基础口腔护理和儿童基础口腔护理。其中儿童口腔护理市场快速增长,根据弗若斯沙利文数据,2016-2020年儿童口腔护理产品的零售总额从29亿元增长至48亿元,CAGR为13.4%,预计2025年零售额将达到80亿元,5年 CAGR 为10.8%。由于儿童口腔健康问题逐渐受到家长重视,儿童基础口腔护理产品的渗透率不断提高。2016-2020年渗透率从28.4%提高至36.1%,2025年或将进一步提升至43.8%。

2.1. 牙膏市场规模稳定增长,牙膏销售均价逐渐提升

牙膏是主要的基础口腔护理产品,市场份额超过60%。牙膏是一种凝胶状的洁牙制品,通 常搭配牙刷使用,借助牙刷的机械摩擦作用,对牙齿及其周边部位进行清洁。牙膏是重要的基础口腔护理产品,在我国口腔护理行业处于主导地位,2019年,牙膏市场份额占口腔护理市场的 61.88%。

随着二次刷牙率的提升,我国牙膏行业仍存在增长空间。目前我国牙膏市场渗透率接近100%,但二次刷牙率较低,根据第四次全国口腔健康流行病学调查结果,5岁和12岁儿童每天二次刷牙率分别为24.1%/31.9%,成人每天二次刷牙率为36.1%。

随着居民生活水平的提高,消费者口腔护理意识逐渐增强,二次刷牙率仍有很大提升空间。假设每天二次刷牙率提高到80%,我国人均年消费牙膏量可由现在的3.8标准支提升为5.5 标准支,全国牙膏总生产量可达到100万吨,牙膏行业市场规模有望进一步扩大。

牙膏市场增速有所放缓,总体规模仍在持续增长。

根据中商产业研究院数据显示,2014-2020年我国牙膏市场规模从211亿增长至308亿,年复合增长率为 6.51%;预计2021年我国牙膏市场规模将增长至330亿,增长率约7.14%。

我国牙膏产量稳步增长。

随着国民消费水平提高,2012-2020年,我国牙膏产量从 47 万吨增长至 67.59 万吨;2021 年上半年,受国内疫情影响,牙膏产量大幅度下降至 33.16 万吨。中国牙膏主要由本土企业生产。2021年上半年本土企业、外资企业、合资企业产量占比分别为50.40%/36.60%/12.99%,中国市场上半数以上的牙膏由本土企业生产。2021年上半年,本土企业产量为 16.71 万吨,同比增长15.31%,本土企业产量增幅较大。

未来随着本土企业研发持续投入,消费者心理洞察和渠道优势不断累积,本土企业产量占比有望继续提高。

我国牙膏均价缓慢提升。

据发改委发布数据显示,2015年 6 月 30 日-2021年 2 月 28 日我国牙膏均价从 8.38 元/盒增至 10.61 元/盒,我国牙膏均价整体呈现缓慢上涨趋势。

目前牙膏市场已告别低价竞争,产品价格多在中等价位。牙膏按不同价格分为 AAA 级牙膏(>22 元/支),AA 级牙膏(15-22 元/支),A 级牙膏(9-15 元/支),B 级牙膏(7-9 元/ 支),C 级牙膏(<7 元/支)。目前市场上 76%的牙膏产品价格在 7-22 元。

随着国内人均消费水平的提高,人们对生活品质的要求逐步提升,A 级及以上牙膏市场份额呈现上升趋势,C 级牙膏市场份额逐渐缩小。

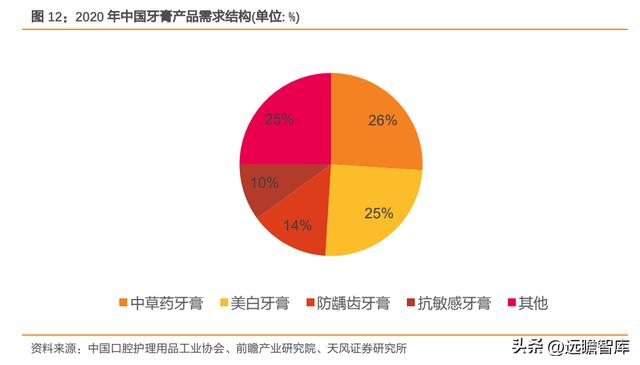

2.2. 中草药牙膏已成为第一品类,功效性多样化

中草药牙膏超过美白牙膏,成为需求最多的功效牙膏。功效牙膏是指添加了功效成分,除具有牙膏的基本功能之外兼有辅助预防或减轻某些口腔问题、促进口腔健康的牙膏。目前我国牙膏功效已由单一的清洁功效发展为美白、中草药、抗龋齿、抗敏感等多种功效。

2020 年,中草药牙膏需求占比为 26%,超过美白牙膏(需求占比为 25%),成为需求最多的功效牙膏。

从牙膏技术看,国内目前的技术进展包括微胶囊牙膏技术、氟化亚锡牙膏技术、过氧美白牙膏技术、生物活性玻璃牙膏技术、植物精粹牙膏技术、无氟牙膏技术、酵素牙膏技术。不同公司根据自身产品定位选择技术开发产品。

中华旗下产品较少,缺乏差异化竞争优势,市场份额持续下滑。目前中华旗下产品主要功效包括基础美白、护龈、清新口气等,缺乏产品特色,这可能是中华市场份额持续下滑的主要原因。

高露洁产品迭代升级速度快,产品特色明显。

高露洁产品主要为美白牙膏和护龈牙膏。高露洁率先在牙膏中添加氨基酸、酵素和玻尿酸等成分,此外,高露洁还推出爱情主题的限量款牙膏,产品新颖。

佳洁士旗下拥有多款功效性牙膏,技术优势明显。

佳洁士旗下产品包括全优七效产品、热感牙膏、锁白牙膏等,其中热感牙膏使用佳洁士独有的 mocroheat 微热技术,添加磨砂粒子和六偏磷酸钠,可以有效去除牙渍。黑人产品多样,价格较为平价。黑人旗下产品主要包括酵素牙膏、竹炭牙膏、小苏打牙膏,除酵素牙膏产品单价较高(29.9 元),其他产品均价一般在 10 元左右。

云南白药产品主要为中草药牙膏,产品功效主要为缓解口腔溃疡、牙龈止血。舒克牙膏产品系列丰富,主打美白和清新。目前有酵素牙膏、早晚牙膏、红花清火牙膏、防蛀固齿牙膏等系列,产品价格区间为 15-30 元。酵素美白牙膏是舒克主要产品。

2.3. 牙膏市场集中度较高,云南白药迅速崛起

我国牙膏行业共经历三个阶段:民族牙膏品牌萌芽,外资品牌进入市场并逐渐占据主导地 位,本土企业形成差异化竞争优势、取得突破。

第一阶段(1949-1991年)民族牙膏品牌处于萌芽阶段。改革开放前,我国处于计划经济体制时期,市场竞争不激烈,生产企业单纯追求产销量,没有追求市场份额的意识。改革开放后,企业成为市场主体,市场活力增强,众多牙膏品牌先后进入市场。由于当时的市场准入门槛较低,且产品同质化严重,牙膏行业竞争以价格竞争为主。

第二阶段(1992-2002)外资品牌进入国内市场,逐渐占据主导地位。1992年后,跨国日化巨头高露洁、佳洁士先后进入中国,通过自上而下的产品梯队建设,一边巩固自己在高端市场近乎垄断的地位,树立高端品牌形象;一边不断推出新品,放低产品价格,向中低端市场渗透,迅速抢占市场份额。

第三阶段(2003 年至今)国内品牌寻求突破。面对外资企业主导的局面,国内企业在发展 OEM/ODM 业务的情况下,也在进行自有品牌建设。国内品牌从中草药护理牙膏、中老年口腔护理牙膏等细分市场切入,逐渐形成差异化竞争优势,开始由低端市场向中高端市场迈进。近年来云南白药、舒客、纳爱斯等品牌牙膏不仅销量稳定增长,品牌知名度和口碑明显提高。

目前我国牙膏品牌由外资品牌和本土品牌组成。牙膏市场上的进口品牌主要有高露洁、佳洁士、舒适达等,本土品牌主要有云南白药、冷酸灵、纳爱斯、舒客等,外资品牌一直依靠其高知名度和丰富的产品矩阵在我国市场占据着主导地位。

云南白药崛起,市场份额持续提升并居于领先地位。据欧特欧国际咨询公司 2019 年 10 月 -2020 年 09 月数据统计,云南白药以 13.9%的零售额,8.7%的零售量占比位居中国牙膏市 场企业市场份额第一位,超越高露洁、佳洁士等外资品牌。

云南白药以技术研发创新为基础、依托民族品牌文化提升产品辨识度,市场占有率迅速提升。根据云南白药年度报告显示,2020 年云南白药牙膏市场占有率达 22.2%,较 2018 年的 18.1%增长了 4.1%。

牙膏市场集中度较高。2020 年全国牙膏年生产量前 5 名的牙膏企业生产总量为 37.99 万吨,占比 56.21%;前 10 名企业生产总量为 49.38 万吨,占比 73.07%。

年产量前十名公司为:高露洁、好来化工、宝洁、云南白药、薇美姿、登康、联合利华、倩采、美加净、纳爱斯,其中前三名的市场份额分别为 23.1%、20.1%、9.0%。2019 年 10 月-2020 年 09 月中国牙膏行业 CR10 达 56.9%,CR3 达 31.1%,整体而言,牙膏行业市场集中度较高。

我国牙膏相关企业新增数量逐年增长。

2012 年-2019 年,中国牙膏相关企业新增数量分别为 162/199/240/283/422/497/516/646 家,新增企业数量呈现逐年攀升趋势。2020 年受新冠疫情影响,新增企业数量有所下降,为 497 家。

3. 电动牙刷行业正处于成长期,渗透率水平较低我国电动口腔护理市场规模快速增长,主要产品为电动牙刷。

根据弗若斯沙利文数据,2016-2020 年,我国电动口腔护理产品的零售额从 40 亿增长至 200 亿,CAGR 为 49.53%,电动口腔护理市场规模持续增长,2025 年预计将达到 520 亿元。电动口腔护理行业的主要产品为电动牙刷。根据清洁原理的不同,电动牙刷分为旋转和振动两大类。

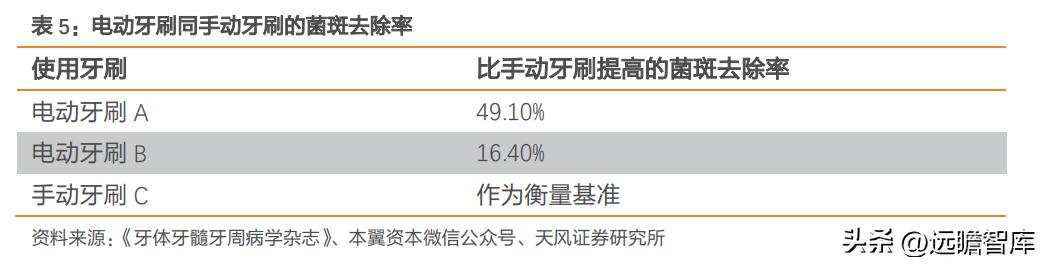

相较于手动牙刷,电动牙刷能降低牙龈炎和牙龈出血概率,且清洁牙菌斑的能力也更佳。

电动牙刷利用电动机芯的旋转或震动带动牙刷头高频震动,从而将牙膏快速分解成细微的泡沫,进而深层清洁牙齿以及牙缝。电动牙刷采用多种模式,使得刷牙力度均匀且有效降低,减少刷牙时可能对牙齿和牙龈造成的损伤。同时电动牙刷的菌斑去除率较手动牙刷有所提升。

3.1. 电动牙刷市场规模持续增长,中国电动牙刷渗透率较低

电动牙刷市场规模不断上升。随着国民生活水平的提高及消费者对口腔保护意识的增强,电动牙刷市场需求在逐步释放。

据中商产业研究院数据显示,2017-2021年电动牙刷市场规模从43亿增长至125亿元,2022 年市场规模预计将达到185亿元。

2020年电动牙刷市场规模增长主要由于产品单价的提升。2020-2021年上半年电动牙刷价格走势呈不断上升趋势。

AVC 数据显示,2020年6月电动牙刷市场均价为196元,2021年6月电动牙刷市场均价为234 元,较2020年6月增长19.39%。

电动牙刷销量整体呈上升趋势,2020年略有下滑。2014-2019年国内电动牙刷销量从855万台增长至4556万台,2020年受疫情影响,电动牙刷销量为4081万台,同比减少10.43%。

中国电动牙刷渗透率远远低于发达国家。

根据普华有策数据,2020年我国电动牙刷的渗透率预计为8%,而欧美发达国家的渗透率均超过 30%;我国渗透率也低于与我国饮食习惯、生活作息接近的日本(30.6%)及韩国(81.7%)。

3.2. 外资品牌占据主导地位,但市场份额有所下降

我国电动牙刷市场正处于行业发展初期,新品牌不断入局。

目前国内电动牙刷品牌竞争者可分为以下四类:以飞利浦、欧乐 B 等为代表的电动牙刷龙头外企;以舒克、黑人等为代表的传统牙刷制造企业;以海尔、TCL、新宝等为代表的传统家电制造企业及 Usmile、小米的素士和贝医生等新进入企业。

目前不断有新品牌进军电动牙刷市场。各类企业基于自身优势,采用不同发展战略占领市场。传统牙刷、牙膏生产企业,更注重电动牙刷和已有产品线的打通,打造全方位呵护口腔健康产品群,覆盖口腔健康全系列产品;家电制造业品牌的强项是通过不断完善产业链体系,控制产品的性价比和品类多元化发展;多数新入局企业以价格优势迅速进入市场覆盖份额。

国内电动牙刷市场中,外资品牌仍占据主导地位,但近年来市场份额有所下降。飞利浦和宝洁(旗下品牌包括欧乐 B、佳洁士等)是全球电动牙刷市场的龙头。在中国市场中,飞利浦和欧乐 B 等外资品牌仍然占据主导地位,但是市场份额有所下滑。2015-2017 年飞利浦和欧乐 B 两者的市场份额从54.8%下降至43.4%,主要受国产品牌崛起影响。

各平台品牌数据中飞利浦均居首位,爆款产品中 usmile 和飞利浦位居前列。2020 年在淘宝平台飞利浦电动牙刷销售额占全平台的 28%,远超其他品牌。电动牙刷爆款产品中,主要为 usmile 和飞利浦,但是单款零售额占比较低。

2021年上半年龙头产品有 usmile-Y1001 均价为346元,零售额占比为6.9%;飞利浦-HX6730均价为357元,零售额占比为5.3%;飞利浦-HX9352 均价为994元,零售额占比为3.6%。

电动牙刷中低端价位市场份额逐渐扩大,高端产品市场份额高居不下。

多数新入局企业以价格优势迅速进入市场覆盖份额,但是100元以下的低端产品销量明显减少,市场消费已经向100-200元价位看齐。另外电动牙刷行业的独特之处在于高端电动牙刷似乎一直备受消费者欢迎,表明在口腔个护领域消费者的消费潜力较强。 随着新品牌不断入局,外资品牌份额逐步降低,电动牙刷行业市场集中度有所下降。2017-2019年电动牙刷前五品牌市场占有率从86.2%下降至68.5%。

3.3. 外资品牌技术优势明显,国产品牌性价比较高

牙刷电机和材料研发是电动牙刷产品技术的核心点。

振动式牙刷震动幅度相对较小,较旋转式更加柔和,其中声波震动是目前全球主流技术路线。而电动牙刷核心零部件为电池、电机和刷头,其中电机和材料研发是产品技术的核心。

目前除欧乐 B 外,市面上主流电动 牙刷以震动式为主,其电机类型为单向电机,震动频率在 30000 次/分钟以上,噪音在 50-65dB(A)左右,防水等级可达 IPX7 等级。

电机核心技术含量较高,外资技术优势明显。

电动牙刷技术核心在于牙刷电机发力情况,包括细节力度的调节。电机发力判定的直观方式为“打水试验”,即在运行状态下将牙刷浸入水中,观察电动牙刷能否在阻力状态下打起水花,维持正常振动力度,以模拟齿面阻力下的清洁能力。

目前国内市场中拥有自主电机技术的电动牙刷品牌并不多,除全球龙头飞利浦和欧乐 B 可以实现电机自供之外,大多数国产品牌的电机依赖进口或正处于研发阶段。

目前国内电动牙刷生产商主要以 ODM 或者 OEM 开展经营,缺乏核心技术。当前国内电动牙刷供应链在地域上集中分布在江浙一带和珠三角一带,分别以宁波和深圳为代表。其中深圳集中了富士康、金进、喜高和欣旺达等 10 余家大工厂和众多规模较小的供应链厂商,此外 Usmile、欧可林、兰希和素士等电动牙刷品牌均在这里设有办公场所。

目前国内电动牙刷产业供应链成熟度并不高,主要是由于国内供应链厂商研发能力有限,缺乏电机和材料核心技术,代工环节以集成和结构外观设计为主,很难建立足够的技术壁垒。 产品端,国产电动牙刷品牌性价比更高。

以欧乐 B、飞利浦为代表的外资品牌,进入电动牙刷市场较早,积累了一定的技术优势。

外资品牌高端机型具有智能识别功能,可搭配 APP 使用,可通过旅游充电盒、玻璃杯等多种模式充电,品牌定位中高端,价格较高。以素士、小米、Usmile 为代表的国产电动牙刷品牌,主要面向大众市场,价格亲民,性价比更高。

国产电动牙刷品牌在消费者需求洞察上更有竞争优势,同时在产品外观,续航时间、充电方式、降噪等方面对产品进行升级迭代。

专业口腔护理市场正在快速发展,产品品类不断扩展。我国专业口腔护理市场规模高速增 长,2016-2020年,销售额从 21 亿元增长到 92 亿元,CAGR 为 44.67%。

随消费者口腔护理心智的进阶和需求细分化,以清新口气、美白、去黄等深层需求为主要功能的新兴口腔护理品类逐渐崛起,增速领涨市场。

新兴的产品品类包括漱口水、水牙线、牙粉、水牙线、口气清新剂等。

4.1. 漱口水市场持续增长,新锐品牌参半快速占领头部地位

漱口水是一种辅助口腔清洁用品,具有杀除牙垢细菌、控制菌斑等功能。漱口水通过漱口的机械冲刷方式可以有效洗涤口腔,冲刷掉食物残渣,达到清洁口腔的作用。但是,漱口水不能代替刷牙,只能作为刷牙之外的辅助手段。

漱口水可以深入口腔各部位,减少口腔细菌和菌斑,改善牙龈健康。

漱口水主要作用包括(1)预防或控制蛀牙;(2)减少牙菌斑(牙齿上形成的细菌薄膜);(3)预防或减少牙龈炎 (牙龈疾病的早期阶段);(4)降低牙垢(硬化斑块)在牙齿上形成的速度;(5)清新口气。

人们对口腔健康重视程度的增加促使我国漱口水/牙齿冲洗产品市场规模不断扩大。

根据欧睿国际提供的数据,随着公众对口腔健康的重视程度增加,2014-2020 年我国漱口水/牙齿冲洗产品市场规模呈逐年增长趋势。2020 年我国漱口水/牙齿冲洗产品市场规模为 7.50 亿元,较 2019 年同比增长 11.78%。

图 18:我国漱口水/牙齿冲洗市场规模(亿元)及增速

吸烟人群和高学历群体对漱口水认知度较高。

根据高露洁发布的《吸烟与口腔健康须知》,吸烟者更容易患口腔癌、牙周(牙龈)疾病以及口臭和牙渍等口腔问题,因此吸烟者在我国漱口水使用人群中的占比远高于不吸烟者。

中国城市居民调查 CNRS 数据显示,2016 年我国吸烟人群使用漱口水比例为 22.27%,为不吸烟者比例的 1.69 倍。

数据还显示,国内消费者对漱口水的认知度普遍不高,市场渗透率低。根据不同学历中漱口水的渗透率,2016 年大学本科及以上学历中漱口水渗透率为 26.62%,远高于大学本科以下学历,为后者的 2.76 倍,这也表明漱口水在高学历群体中认知度更高。

目前漱口水细分市场集中度高,头部企业市场份额增长明显。

从 2020 年阿里平台漱口水销售额数据来看,CR5 品牌为李施德林、参半、皓乐齿、Dentyl Active、比那氏,市场份额分别为 19.3%/11.3%/6.2%/6.2%/3.9%。2020 年阿里平台漱口水产品 TOP10 品牌中,李施德林以 19.3%的市场占比排名第一,销售额同比增长 58.2%。新锐品牌参半以 11.3%的市场份额紧随其后,销售额同比增长 4235736.9%。

此外,Avec moi、欧乐 B、高露洁、黑人等老 牌口腔护理品牌销量增速均超过三位数。

随着漱口水市场的增长,赛道竞争日益激烈。

竞争品牌包括以牙膏、牙刷起家的 OralB/欧 乐 B、高露洁、Avec moi 等,以及主打漱口品类的新锐品牌,如 NYSCPS/参半、SPDCare/ 舒倍登、HUGGAH/呼嘎等。

漱口水相较其他品类有更多机会;参半作为新兴品牌向传统老牌李施德林发起冲击,快速占领头部地位。

李施德林在 2005 年正式进入中国市场,2010 年-2015 年期间,在中国市场的年增长率高达 10%。2019 年,李施德林在线下市场的占有率达到了 67%,成为漱口水这一细分品类下的头部品牌。

但近年来李施德林也因其产品含酒精、刺激性强,口味不够讨喜而导致部分用户流失。2018 年,参半 NYSCPS 品牌正式创立,主营生产研发口腔喷雾、漱口水、牙齿霜等个人护理产品。2020 年,参半进入漱口水赛道。相较于李施德林,参半作为国货品牌,其竞争力主要体现在洞察中国消费者习惯和心理上。

据阿里电商数据统计,2020 年,参半在漱口水的市场份额位居第二,仅次于李施德林。相较于其他品类,漱口水市场下参半等新兴国货品牌由于在口味、包装、添加成分上更符合中国消费者的习惯和心理,预计上升的概率也更大。

4.2. 水牙线/冲牙器市场规模持续增长,竞争较为激烈

水牙线也称为冲牙器,是利用脉冲水流冲击的方式清洁齿缝、牙龈下、窝沟、龋洞等部位食物残渣的口腔清洁工具。传统的刷牙方式虽然仍是清洁牙齿、保持口腔卫生的主要方式,但其难以清洁牙缝、牙龈沟等位置,无法彻底清理口腔。传统的牙线也无法清除齿面牙菌斑,甚至可能因用力不当而损伤牙龈。

与之相比,水牙线的清洁范围更大,清洁效果也更好。水牙线利用高压水流连续冲击牙齿,可以有效去除齿面牙斑菌。配合牙刷使用,水牙线能够更为全面地清洁牙齿,改善龋齿、牙结石、牙龈出血、牙龈炎等问题。

水牙线按水流产生方式可分为喷气式水牙线,超声波式水牙线,高频脉冲式水牙线。

喷气式水牙线利用微爆气流技术,产生的水流较为和缓,适合牙龈敏感人群;超声波式水牙线采用更加狭窄的喷头,大幅提高了水流速度;高脉冲式水牙线利用脉冲式高压水流,可以 在短时间内产生高频次水流,大幅提高了清洁力。高频脉冲式水牙线清洁力强、体验舒适的优点使其更受消费者的青睐,在我国水牙线市场中占据了 80%的市场分额,而喷气式和超声波式水牙线的市场份额平均仅为 10%。

水牙线群体,使用场景细分化趋势不断加深。

随着消费者趋向更为科学的口腔防护,对水牙线产品所使用技术的关注度逐步提升,市场上出现了不同品类的创新产品。如欧乐 B 家庭护理活氧冲牙器 MDH20 采用了创新螺旋式水柱与高效活力氧技术,可以更加深入地清洁口腔;贝医生推出便携冲牙器 F3,可以将喷嘴收纳在机身中,体积仅为常规冲牙器的 60%,满足消费者在办公、出差等场景下的使用需求。

便携式冲牙器销售表现突出。

由于较高的便利性以及更高的空间使用率,便携式冲牙器越来越多地受到消费者的青睐。

捷孚凯(GfK 中国)的零售监测数据显示,2018 年 1-9 月,便携式冲牙器在在线市场零售额占比高达 64%,零售额较前一年同期增长了 149%;同时线下市场手持式冲牙器的销售表现更为突出,2018 年 1-9 月,手持式冲牙器在线下市场的占比高达 94%。冲牙器的平均价格在线上与线下两个渠道都呈持续增长趋势。

捷孚凯(GfK 中国)的零售监测数据显示,冲牙器市场增长中,高价位段产品增长尤为迅速,2018 年 1-9 月,千元以上的冲牙器产品市场份额高达 19.8%,相较于 2017 年同期上升 10.9pct。

中国水牙线行业第一梯队以外资为主的竞争格局逐步向内资倾斜。

我国水牙线市场竞争激烈,主要分为两个梯队。我国水牙线市场中国外品牌与国内品牌共存,既有专业口腔护理品牌,也有电器行业巨头,小米等其他领域企业,此外,还存在较多知名度低的小品牌。所有品牌按市场份额可分为两个梯队。

第一梯队,包括洁碧、飞利浦、松下、博皓、欧乐 B、惠齿、拜尔、素士、小米大型水牙线生产企业。该梯队的市占率达到 80%,均为境内外知名的水牙线品牌。洁碧、飞利浦、松下等外资品牌在水牙线领域布局较早,研发能力相对较强,技术创新水平高,水牙线产品主要布局在中高端市场,深受有经济实力的消费者青睐。但近年来,受市场需求推动,市场出现了知名度较高、产品可靠性较好的内资品牌,如主要布局在中端市场的素士。小米等电器行业头部企业亦陆续进入水牙线市场进行布局。

第二梯队,包括直白等中小型水牙线生产企业,该梯队的市占率为 20%,旗下主推中低端 水牙线产品,客户对象为经济能力有限、对产品价格敏感度较高的消费群体。相比第一梯 队,第二梯队企业的技术研发能力、营销能力均有待提升。

4.3. 专业口腔护理品牌开发有牙线产品,完善口腔护理产品矩阵

牙线是用于清洁牙齿邻面菌斑的尼龙线、丝线或涤纶线制品。牙线一般放于牙龈沟底,并通过前后拉锯式移动清洁龈沟区。根据涂层物质与牙线形状可将牙线分为不同种类。

根据涂层物质,牙线可分为含蜡牙线,薄荷味牙线和含氟化物牙线。其中含蜡牙线较润滑,便于滑进牙缝;薄荷味牙线可以清新口气;含氟化物牙线可以预防牙齿邻面蛀坏。

按牙线形状不同,普通牙线可分为扁平牙线,弹性牙线,圆形牙线和特效牙线。其中,扁平牙线可以增加牙线与牙齿的接触面,清洁效率高;弹性牙线质地类似海绵,较柔软,不易损伤牙齿;圆形牙线韧性强,不易断;特效牙线主要适用于佩戴牙齿矫正器的正畸患者。

中国牙线市场不断扩大。随着消费者口腔保护意识的逐渐加深,我国清洁牙缝用纱线(牙 线)进出口贸易总量和贸易总额逐年提升。2015-2019 年,我国清洁牙缝用纱线(牙线)出口贸易量从 0.96 万吨增长至 1.38 万吨,年复合增速为 9.50%。2015-2019 年我国清洁 缝用纱线(牙线)出口贸易金额从 0.71 亿美元增长至 1.01 亿美元,年复合增速为 9.21%。

国内牙线品牌多为专业口腔护理产品牌。专业口腔护理品牌通常会推出牙线产品,以丰富其产品矩阵。国内牙线品牌主要有洁碧、固特齿、博朗、贝尔、日本狮王、松下、欧乐 b、飞利浦、岂止美、舒客。

5. 报告总结中国口腔护理市场规模持续增长,国货品牌逐渐崛起。

2016-2020年,中国口腔护理市场的零售总额从 496 亿元增至 884 亿元,CAGR 为15.5%,预计2025年将达至1522亿元。从细分品类占比来看,2019年,牙膏和牙刷占据了中国口腔护理行业97%以上的市场份额,新兴品类占比低于全球水平。

口腔护理行业中,外资企业市场份额逐渐下降,中国本土企 业开始崛起。

2015-2019年我国口腔护理行业 TOP5 企业分别是宝洁,好来化工,云南白药,高露洁,薇美姿。宝洁和高露洁的市占率从 2015 年的 30.5%下降至 2022 年的 18%,薇美姿市占率从 2015年的 3.6%提升至2022年的 5%。

口腔护理行业有基础口腔护理,电动口腔护理,专业口腔护理三个细分市场。

其中,电动口腔护理市场快速发展,具备较好的赛道投资机会;基础护理市场接近饱和,关注新的流量和产品定义机会;新兴的专业口腔护理市场随着消费升级呈现多元化,目前细分赛道体量较小。

我国电动口腔护理市场目前属于成长期,渗透率较低,国货品牌崛起,具备较好的投资机 会。得益于电动产品的便捷性以及消费水平的不断提高,电动产品逐渐替代原有基础产品, 我国电动口腔护理产品的零售额快速增长,2020-2025年 CAGR 为 21.1%。

电动牙刷是电动口腔护理的主要产品,2017-2020年电动牙刷市场规模从 18 亿增长至 74.12 亿元,CAGR 为 60.28%。

2020年中国电动牙刷渗透率8%,显著低于英国(39.3%)、美国(76.5%)、日本(30.6%)及韩国(81.7%)。目前国内电动牙刷品牌主要有飞利浦、欧乐 B、舒克、Usmile 等。

其中,以欧乐 B、飞利浦为代表的外资品牌具有一定技术优势占据主导地位,但近年来外资品牌的市场份额有所下降,2015-2017 年飞利浦和欧乐 B 市占率之和由 54.8%下降至约 43.4%。

同时,外资品牌定位中高端,价格较高。以素士、小米、Usmile 为代表的国产电动牙刷品牌,主要面向大众市场,价格亲民,性价比更高,近年快速占领市场。我国基础口腔护理市场已经处于成熟期,产品品类包括牙膏、手动牙刷。

牙膏、牙刷已成为人们日常生活的必需品。虽然牙膏市场渗透率接近100%,但随着二次刷牙率的提升,我国牙膏行业或将稳定增长。

从竞争格局看,抓住新流量和创新产品定义机会的品牌有望获取更多市场份额。2020年我国牙膏行业规模以上企业销售收入约 265 亿元,同比增长 6.81%,其中功效型产品市场份额占 94%。牙膏行业市场集中度较高,2019年 10 月-2020年 09 月中国牙膏行业 CR10 达 56.9%,CR3 达 31.1%。

我国牙膏市场的主要参与者有外资品牌高露洁、佳洁士、舒适达等,本土品牌云南白药、舒客等。目前云南白药是中国牙膏市场第一品牌,创新性的在牙膏中添加云南白药活性成分,有效解决牙龈出血、肿痛的口腔问题,在中国牙膏市场占有率逐年攀升,2017-2020年,牙膏市场占有率从16.5%上升至22.2%,提高了5.7%。舒克使用酵素技术,开发高端酵素美白牙膏,市场份额不断增加。

随着居民消费水平的提高,消费者的口腔护理心智逐步进阶,呈现更多的细分需求,解决清新口气、美白、去黄等深层需求的专业口腔护理市场快速发展,新兴产品品类也在逐渐增多,目前细分赛道规模较小。

2020年我国漱口水/牙齿冲洗产品市场规模为 7.50 亿元,同比增长 11.78%。参半作为新兴品牌向传统老牌李施德林发起冲击,2020年阿里平台漱口水品牌数据显示中,李施德林以19.3%的市场占比排名第一,新锐品牌参半以42357.369倍的高增速紧随其后,市场占比为11.3%。我国水牙线市场规模不断扩大,2015-2019年中国水牙线按规模以上企业销售额从0.4 亿元上升至 2.4 亿元,CAGR 为 53.4%,预计2023年将达到 8 亿元以上。同时我国水牙线市场渗透率不足 5%,低于欧美(65%)。

牙线制作工艺较为简单,专业口腔护理品牌均有布局。随着细分需求的不断涌现,未来可能会有较好的品牌凭借强大的产品力和营销能力脱颖而出,满足消费者的新需求。

口腔护理企业目前不断扩大在口腔护理领域的布局,不断拓张新产品,完善产品矩阵,尝试提供一站式服务,增加客户粘性。

传统牙膏企业正在进入电动牙刷及其他专业口腔护理等口腔市场,舒克、黑人等头部牙膏品牌在近几年逐渐对电动牙刷发力布局。而电动牙刷企业向专业护理和基础护理等产品上扩张,增加消费者购买粘性,如飞利浦、usmile、欧乐 B 等主流电动牙刷品牌,也纷纷以电动牙刷为起点,逐渐扩展漱口水、牙膏等产品。

6. 风险提示行业竞争加剧风险。口腔护理行业竞争高度激烈,准入门槛较低,新入局者众多,产品同质化较为严重,知名度低,缺乏个性化产品服务能力,没有供应链、销售渠道优势的企业很难突出重围。

疫情反复风险。疫情的反复可能会影响该行业的运作及正常的经营活动,导致收入及利润受到一定程度的影响。

消费者购物意愿波动风险。消费者需求、喜好及消费模式可能随经济状况、新兴产品、宣传方式出现变化而波动,导致业务、财务状况、经营业绩及前景受到一定程度的影响。

——————————————————

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

更多精选报告请登录【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com