电动汽车行业的发展趋势(电动汽车行业深度研究)

(报告出品方:民生证券)

目前仍在山脚,后程仍需发力市场担忧:主要体现在对新能车未来增速的不确定性,市场普遍认为新能车市场的渗透率天花板不到50%,目前的高增速是以 提前“透支”未来增速为代价的。

新能车渗透率目前仍在山脚,后半程还需发力。我们认为,新能车渗透率天花板并非为40-50%,而是80%以上,所谓的渗透率 瓶颈远未到来。原因如下:1)全球主力市场可分为中国、欧洲以及美国市场,并且都已跨过“0-1“门槛。中国和欧洲已处 于”10-100“的质变中;美国还处于”1-10“的量变中。全球视角下,新能车渗透空间仍然广阔;2)长期看,全球范围燃油 车禁售计划 主机厂停售燃油车时间表推进,电动化趋势不可逆转。由此,目前电动车仍处于高增长、高确定性阶段。

全球新能车主力市场全景概况:未来渗透率空间广阔

1)全球范围:电动化进程稳步推进。21年全球新能车渗透率为7.97%。22年1-7月新能车累计销量对应的渗透率为11.51%。

2)中国市场:政策端缓冲足够,产品驱动马力全开。综合中汽协和Marklines数据,21年中国新能车市场渗透率13.40%。22 年1-7月新能车累计销量对应的渗透率为22.01%。

3)欧洲市场:部分国家渗透率不及10%,整体上看不及20%。21年欧洲新能车市场渗透率为14.26%。22年1-7月新能车累计 销量对应的渗透率为16.08%。其中,欧洲主力新能车市场(德国、英国、法国)1-7月累计销量对应渗透率分别为22.24%、 18.84以及15.93%;但意大利、荷兰、西班牙新能车渗透率维持在10%或者个位数的阶段。

4)美国市场:现行核心驱动力为政策逐步明晰。21年新能车渗透率不足5%,22年1-7月累计销量对应的渗透率为6.76%。

中国市场政策端回顾:退坡缓冲足够,非急速抽离落地

第一,购置补贴政策衍变过程可归纳为四大阶段。整体呈现续航里程要求提升、补贴标准下滑以及综合考量其他测度指标的稳 步滑坡趋势。如:1)补贴试点阶段;2)单就续航里程考量补贴标准的政策滑坡探索阶段;3)综合考量工况续航里程 单车 带电量 能量密度 能耗等因素的滑坡政策完善阶段;4)里程要求与单车补贴金额测度公式维持不变的滑坡政策明晰阶段。

第二,购置补贴政策有序退坡,新能车发展态势不减。从2011-2022年1-7月销量变化情况可知,全年销量情况较上一年大多 都有明显提升。其中,2019年补贴政策调整较大,销量较18年同比略降3.25%。步入2020年后,中国新能车市场核心驱动力 已从政策驱动向产品驱动转移,政策依赖性明显降低,2022年H1销量为259.1万辆,同增117%。

中国市场细分级别端回顾:刨去A00级车型后,渗透率不及20%

第一,细分级别对应的渗透率指:将相应的细分级别新能车市场的销量数据/对应细分级别汽车整体市场销量总数据。如: A00级别渗透率=A00级别的新能车销量数据/A00级别的汽车销量总数据。

第二,拆分来看,据Marklines数据,1)A00级新能车在A00级汽车市场中渗透率已接近于1。21年渗透率达99.80%;22年 1-6月累计销量对应渗透率为99.84%。2)A0/A/B/C细分级别对应的渗透率空间较大。21年,A0/A/B/C对应的细分级别渗 透率为12.07%/9.23%/15.11%/20.34%;22年1-6月累计销量对应渗透率为25.16%/16.83%/20.89%/31.94%。

第三,刨去A00级车型(新能车与汽车市场)后新能车渗透率不及20%。21年,渗透率达10.44%;22年1-6月渗透率达 17.95%。注:此处渗透率指:‘’A0 A B C 其他”新能车销量总数据/ ‘’A0 A B C 其他”汽车销量总数据。

电动化的本质是产品力的全面超越特斯拉:高产品力颠覆市场认知,重新定义纯电动车

Model 3的“量产”与“国产化”可以称为投向中国新能源汽车市场中的两条“鲶鱼“。在”鲶鱼效应 “的带动下,中国新能源车企不断提升产品力、优化成本,推动整个电动车产业链进行升级。2017年7月,特斯拉第一款亲民车型Model 3正式量产下线,其优越的加速性能、长续航里程、智能化自动辅助驾驶系统以 及前瞻性的极简设计重新定义了纯电动车。在此之前,国内市场销量前10名的新能源汽车大部分是在传统燃油车型的基础 上进行改动,并且智能化程度较低,对于消费者的吸引力主要依靠大幅度政策补贴。

特斯拉:Model 3带动百公里加速与长续航变革

百公里加速:Model 3百公里加速仅需3.3s,Model 3量产前,国产新能源汽车百公里加速普遍需要7-10s,例如,吉利帝 豪EV、比亚迪e5、北汽EU分别需要9.9s、7.37s、7.8s;Model 3量产后,国产新能源汽车百公里续航随之跟进,其中,与 Model 3同级别车型比亚迪汉EV、极氪001百公里续航分别达到3.9s、3.8s。

续航里程:Model 3 依靠78.4kwh的电池容量,CLTC纯电续航里程达到675km。 Model 3量产前,国产新能源汽车最大 续航里程在300-400km,例如,吉利帝豪EV、比亚迪e5、北汽EU分别为430km、405km、300km;Model 3量产后, 新推出的国产新能源车型续航里程大幅提升,比亚迪汉EV、极氪001最高续航分别达到700km、732km。

特斯拉:智能化先驱,重塑“软件定义汽车”

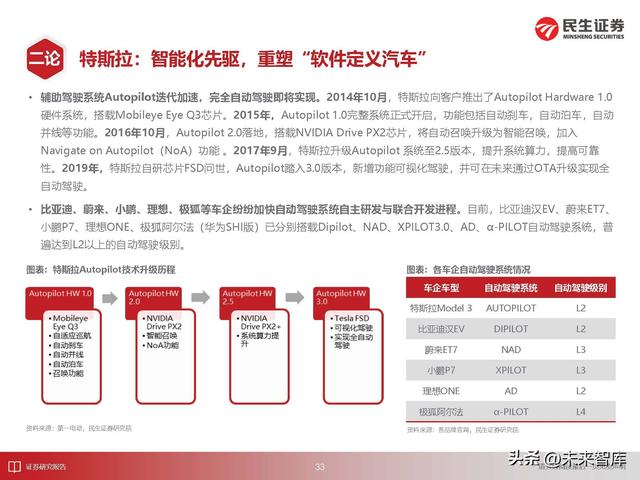

辅助驾驶系统Autopilot迭代加速,完全自动驾驶即将实现。2014年10月,特斯拉向客户推出了Autopilot Hardware 1.0 硬件系统,搭载Mobileye Eye Q3芯片。2015年,Autopilot 1.0完整系统正式开启,功能包括自动刹车,自动泊车,自动 并线等功能。2016年10月,Autopilot 2.0落地,搭载NVIDIA Drive PX2芯片,将自动召唤升级为智能召唤,加入 Navigate on Autopilot(NoA)功能 。2017年9月,特斯拉升级Autopilot 系统至2.5版本,提升系统算力,提高可靠 性。2019年,特斯拉自研芯片FSD问世,Autopilot踏入3.0版本,新增功能可视化驾驶,并可在未来通过OTA升级实现全 自动驾驶。

比亚迪、蔚来、小鹏、理想、极狐等车企纷纷加快自动驾驶系统自主研发与联合开发进程。目前,比亚迪汉EV、蔚来ET7、 小鹏P7、理想ONE、极狐阿尔法(华为SHI版)已分别搭载Dipilot、NAD、XPILOT3.0、AD、α-PILOT自动驾驶系统,普 遍达到L2以上的自动驾驶级别。

特斯拉:一体化铸造掀起车身革命

特斯拉率先采用一体压铸技术,向传统冲压-焊接工艺发起挑战。车身一体压铸技术是将融合金液倒入压室内,以高速充填 钢制模具的型腔,并使合金液在压力下凝固而形成车身铸件的铸造方法。传统冲压-焊接工艺是通过冲压得到各种零部件, 再把零件焊接在一块。Model Y采用一体压铸后地板总成,将汽车后地板部分70多个零部件直接简化成一个压铸件,可以 降低该部分30%的重量与40%的成本。

成本大幅下降,国产化Model 3价格持续降低

单车成本大幅降低,国产化Model 3价格持续降低。据马丁·维查透露,2017年,特斯拉每辆汽车制造成本为8.4万美元 (折合人民币约为58.5万元),最近几季度,单辆汽车成本降低到了3.6万美元(折合人民币约为25.1万元),5年单车成 本降低近33万元。在成本大幅降低及中国新能源补贴政策的支撑下,Model 3 进入中国市场以来经历了6次降价,价格由 进口的37.7万元降至目前的27.99万元。

创新技术持续迭代,击破用户三大焦虑材料迭代 结构革新 技术进步为三大焦虑提供解决方案

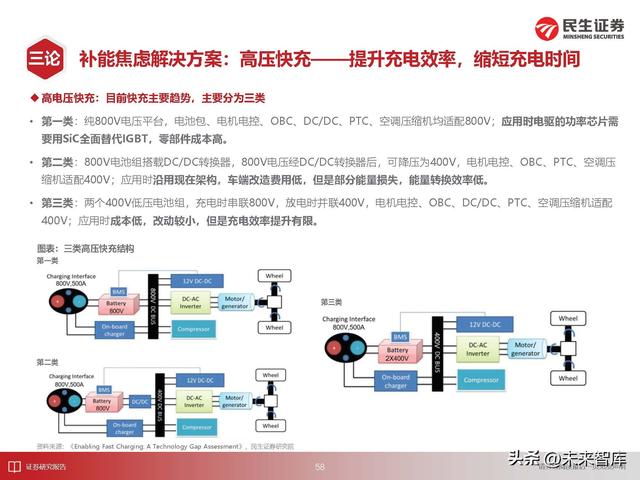

正负极材料迭代为增加续航里程主要方式。正极材料中磷酸铁锂向磷酸锰铁锂发展、三元向高镍化及中镍高电压发展,负 极材料向硅基负极材料发展为行业趋势。结构革新为电池安全性提供保障。麒麟电池与刀片电池分别搭配CTP、CTB技术可大幅提升电池安全性;复合集流体替代传 统铜箔可有效降低风险。 高压快充与换电技术叠加新建充电桩快速增加,可有效提升补能速度,降低车桩比,减缓用户补能焦虑。

续航焦虑解决方案:正极材料迭代推动电池能量密度提升

LiMPO4(M=Fe, Mn, Co, Ni和V)橄榄石结构的磷酸盐优点是正极热稳定性好,结构稳定,且成本低,短板是离子迁 移率和电导率较低。LiMnPO4与LiFePO4(LFP)相比,氧化还原电位更高,约4.1V,在相同比容量下能量密度可提高约 20%,然而离子电导率性能更差,在LFP中掺杂部分Mn元素,得到的LiMnxFe1-xPO4(LMFP)可以将LFP优异电化学性 能与LiMnPO4的高电位相结合。

LMFP相较于LFP能量密度可提高20%。已知公式:质量能量密度(Wh/kg)= 电池克容量(mAh/g)×工作电压,可以 推导在克容量相近的条件下,电压越大,质量能量密度越大。根据测算,LMFP理论质量能量密度为697 Wh/kg,较LFP 提升约20%。

硅基负极材料成为负极材料未来的升级方向。硅基负极材料是将纳米硅与基体材料通过造粒工艺形成前驱体,然后经表面处 理、烧结、粉碎、筛分、除磁等工序制备而成的负极材料。具备能量密度高,体积膨胀缺陷明显的特点。

硅基负极优势主要体现在高能量密度和低脱锂电位。由于硅可以与锂发生合金化反应,形成不同含锂量的多种合金相 (Li12Si7、Li7Si3、Li5Si4、Li22Si5),其理论比容量较高,研究数据显示,石墨负极材料的理论能量密度上限为 372mAh/g,硅材料的理论能量密度可达 4200mAh/g。此外,硅的脱锂电位仅为0.4V,在充电时可以避免表面的析锂现 象,安全性好于石墨类负极材料。

安全焦虑解决方案:刀片电池 CTB由内而外提升安全性

比亚迪将刀片电池与CTB(电池车身一体化)方案相结合,搭载于e3.0平台海豹上。CTB将电池上盖和车身底板进一步合二 为一,原来的电池三明治结构进化为整车三明治结构。不同于传统车身设计,刀片电池既作为能量体也作为结构件,整车安 全性得到提升。

刀片电池安全性强:刀片电池正如其名,拥有似刀片般的扁长化设计,电池电极极板层数少,帮助其在遭受外界损坏后,触 发短路导致的发热量很少。此外,刀片电池散热面积较大,可有效降低温升,避免温度骤升和冒烟起火,是少数通过针刺实 验的动力电池之一,有效降低了汽车内部安全风险。

CTB技术:CTB技术将电池上盖和车身底板进一步合二为一,使电池包与车身融合,作为结构件参与整车传列,整车车柱碰 撞侵入量减少45%,正碰结构安全提升50%,侧碰结构安全提升45%,整车结构强度大幅提升。

补能焦虑解决方案:借助基础设施资源,扩大充电桩覆盖面

依靠高速服务站,推进公路沿线充电基础设施建设。交通运输部数据显示,截至今年1月,全国6600多个高速公路服务区中,3100多个建设了充换电基础设施,共建成投用充电 桩13300多个,基本满足电动汽车高速公路出行中的充电需求。8月25日,交通运输部等四部门联合发布了《加快推进公路 沿线充电基础设施建设行动方案》,提出力争今年年底前,全国除高寒高海拔以外区域的高速公路服务区能够提供基本充电 服务。

全局复盘:电动化是滚滚历史巨轮下的大势所趋早期电动机在汽车端的应用受制于电池的“落后”

动力总成的普及离不开动力能源的支撑。蒸汽机是以煤炭为主;内燃机是以石油为主;早期电动车动力来源主要以一次电池为主; 后期出现铅酸电池与镍氢电池。虽可充电,但容量小,充电不方便,车辆续航能力极其有限,电池技术水平成为当时制约新能车领 域长期发展的主要因素。2006年锂离子技术迅猛发展,目前主流车用电机系统(电驱 电控 减速箱):以二次电池-锂电池为主。

1)19世纪末到20世纪初时-电动车第一次步入发展黄金期。蒸汽机已不适用于车用;燃油机汽车刚刚起步且技术不成熟,续航里 程和动力性强等优势未能体现。相较下,随着铅酸电池出现(1859年被法国人普兰特发明)以及电动机等技术的提升,电动汽车 第一次步入黄金发展期。

2)进入20世纪后(1900年后),随着内燃机技术的提升以及石油采炼水平的提高,以内燃机为主的汽车优势日益体现。

3)步入21世纪后(2000年后),电动汽车重回历史舞台。双碳政策加持 电池技术质变,全球各主力国家开启电动汽车元年。

全局复盘:电动化是滚滚历史巨轮下的大势所趋

电动化趋势不可逆转,内燃机终将被替代: 1)电动机性能全面领先内燃机:我们选取了新能车代表车企特斯拉与比亚迪相关车型(20-30万价格区间)与BBA车企相关车 型(30-40万区间)进行对比,电动机在能量转换效率、最大功率、最大扭矩、环保性以及噪音等方面具有显著优势。 2)新能车体系持续升级迭代,直击三大核心焦虑。续航焦虑端:超高镍化、LMFP、硅碳负极等电化学体系端的完善;安全焦 虑端:麒麟电池、刀片电池、CTB、复合集流体等升级;补能焦虑端:快充加快渗透,充电 换电稳步推进。 3)内燃机“停止研发“步入倒计时,”马达轰鸣”将成过去式。车企相继宣布内燃机停止研发计划,彰显全面推进电动化转 型的决心。如:日产、奥迪、大众以及宝马MINI等传统车企已开始推进,作为燃油车“心脏”的内燃机,将不再更新迭代。 因此,电动化是滚滚历史巨轮下的必然。汽车驱动系统终将呈现出“蒸汽机-早期电动机-内燃机-电动机”的迁移态势。

全局复盘:从智能手机角度看替代逻辑本质-产品力卓越

第一,复盘智能手机渗透率的缘由:其替代逻辑本质在于产品力的大幅领先。这一点与电动车对燃油车的替代逻辑相同。 第二,全球智能手机领域早已切入产品驱动阶段,而全球新能车领域还处于产品驱动发展初期。以智能手机典型代表 iPhone为例,07年初代产品问世,2010年跨时代产品-iPhone 4上市,开启全球智能手机新方向。2010年智能手机渗透率 达19.10%,较07年提升8.3pcts,21年智能手机渗透率已高达82.10%。相较之下,全球新能车领域还处于产品驱动发展初 期,21年渗透率7.97%较19年提升5.71pcts(中国于2020年起正式切入产品驱动阶段;欧洲车企正在积极转型;美国仍处 于政策驱动阶段)。由此可知,全球电动化时代才刚刚拉开序幕。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com