公职人员有保险的需要交税吗(公职人员不需要保险)

当今,国家公务员是令人羡慕的职业。除了公务员工作本身的性质以外,拥有比其他行业更稳定的基本保障是最主要的方面。

今天就来聊一聊体制内需不需要买保险以及要怎么买。体制内群体泛指公务员、企事业单位编制内员工,职业有很多种,还有公立医院医生、公立学校教师等。体制内,是大部分国人眼中最好的工作,福利好、工作稳定、一般保障不缺。

公务员一般都有医保等社会保障,那他还需要另外购买保险吗?

疾病不分职业

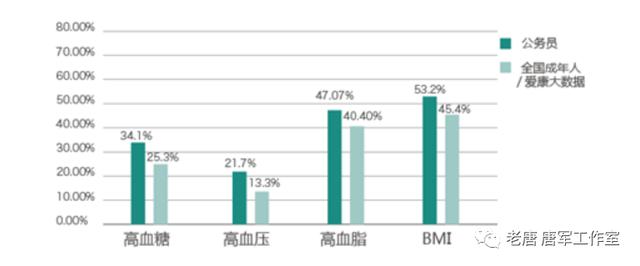

据{中国公务员健康绿皮书}显示,我国公务员群体数量庞大,但是健康却不容乐观,他们极易高发脂肪肝,高血压,高血脂,超重等疾病。

公务员群体虽然被社会视为精英阶层,但公务员的健康问题却比较突出。

中国心血管疾病成为居民死亡原因首位,高达43%,远高于肿瘤的26%. 因此,与心脑血管疾病密切相关的“四高”问题需要重点关注,公务员的高血糖、高血压和高血脂的检出率以及BMI指数也略高于中国成年人的平均水平。

久坐不运动,长期伏案写材料等工作内容极易导致各类疾病。

对于女性公务员而言,威胁最大的健康问题是颈椎异常,占女性公务员样本人群的55.3%。其余依次为甲状腺结节、骨量减少/骨质疏松、宫颈异常和幽门螺杆菌阳性等。

在13项男性及女性都存在的异常指标中,男性公务员检出率高于女性公务员的异常指标有9项,可以说,男性公务员的健康是“压力山大”了。

因此,保险问题对公务员群体显得尤为重要。

医保与治疗费用

我国现行的医保体系,呈等级森严的金字塔结构。越靠近塔尖,报销范围越广、报销比例越高。

和其他打工人相比,在体制内工作的人确实能享受更好的医疗福利。比如很多事业单位都有补充医疗,在医院结算医保报销后,还可以拿病历本和发票回单位,进行二次报销。而公务员还有专门的医疗补助,个人自付金额超过特定数额的部分,可以获得一定比例的补助。

公务员的报销比例非常高,是所有医保里面最高的

在不涉及丙类药的情况下,公务员都能达到80%以上的报销比例

但是丙类药上,大家都在一个起跑线大家都是0%,都不能报销

除了拥有高比例的社保报销外,在癌症等大病上,还能有一笔国家公务员医疗补助,社保 医疗补助加起来能完全覆盖绝大多数的住院费用了。

但需要注意的是:

1)不管是二次报销还是医疗补助,都是受限于医保报销目录的,

和普通医保一样分甲乙丙类,自费药同样一分都不给报销或补助。

2)出院后的康复护理费用、营养费,都不属于医保范畴。

如果所在的城市没有特别牛的医疗资源,需要去外地看病,交通费、住宿费等开支也都是要自己掏腰包的。

我们先聊聊恶性肿瘤院外靶向药

医保的报销比例上,非公务员0-6万最多报销70%,7-12万最多报销60%公务员可能会高不少

但是这是限于12万以内的,超过12万均要自费

在医保目录内的靶向药基本12万额度够用了

但是医保目录外的靶向药,如果符合条件的话,一个月差不多要2-3万,一年就是36万了,这部分只能自费,需要大笔的钱。

最惨的不是病没得治,而是明知有药,却买不起。

3)如果不幸发生意外伤残,缺胳膊断腿,不是工伤事故的话,虽然可以报销医保范围内的医疗费用,但伤残赔偿是没有的。

2019年,一则“西藏一副县长网络筹款20万元治病”的消息曾在网上热传。堂堂一个副县长,居然要靠众筹治病?

这让很多人难以置信。这位名为陈鹏的西藏昌都左贡副县长,2019年4月因为感冒患上高原肺水肿,三次转院,在华西医院重症监护室治疗了一个多月,使用了人工肺和一些自费药物,医疗费用接近140万元。

140万,对陈鹏的家庭来说,完全无力招架。陈鹏的月收入为1万元,其中3000元要付房贷,2000元要给孩子当生活费,加上妻子常年生病没有收入,还有两个年近70岁的老人要养,家里并没有多少积蓄。

面对这笔突如其来的巨额医疗费,他们除了网络筹款,还跟亲戚借了20万,用工资卡、医保卡作担保跟县里领导借了80多万。

意外风险

如果是工作期间遇上意外情况,算工亡的话

公务员会比非公务员多40个月生前工资的补偿

大概就是94.8万(全国统一) 40个月生前工资(公务员政策)

如果是发生在非工作时间,那么大家一样没有赔偿

这个时候就需要寿险,来弥补我们这个缺口

寿险赔付的100万、200万用来覆盖我们走后10年内的家庭支出,包括房贷车贷、子女教育、老人赡养等等花费

让我们的家人在遭受精神创伤的时候尽量避免经济上的困窘了。

有多少家庭在主要经济支柱倒了以后,面临生活上的窘境,还谈什么美好的未来。

优雅的养老生活需求

目前,在我国的平均养老金替代率40%的水平下,公务员养老金替代率高达80%-90%之间,YYDS。但是,公务员本身的收入也不是特别高啊。以二三线公务员收入为例,每月在5000-10000之间。那么按照替代率80%计算,退休后收入在4000-8000元之间。

随着生活质量的不断提高,这点钱在若干年后一定是不够的,更何况还要优雅的养老,,,,

行有余力,储蓄未来,这句话放到哪里都是对的。

体制内的人该买什么保险?

体制内工作的人,同样面临各种保障缺口,需要用商业保险来抵御人生风险。该买哪些保险呢?

1)重疾险:抵御因重大疾病导致的各项经济收入损失,包括病假期间的奖金、补贴损失,医保不能报销的医疗费、康复费损失,重回职场后不能升职加薪甚至被降薪的损失等。

2)中高端医疗险:报销社保报销范围之外的昂贵进口药、进口材料、外购药等。

3)意外险:抵御非因公伤残的风险,伤残给个人和家庭带来的损失有时比身故还要更大。

4)储蓄险:应对未来工作变动的可能,增加晚年养老金补充,同时也可以作为家庭稳健理财的一部分,抵御利率下行的风险。公务员不希望做财产申报的话,增额终身寿险是不错的选择。

很多体制内朋友往往都是基层人员:一旦发生风险,虽然体制内医疗和工作性质有保障;但损失其实也远比我们看到的要大得多!

所以建议大家也要考虑为自己配置一定的商业保险;来全面覆盖和转移常规的身故、重疾、医疗和意外风险!

END

目前在体制内的小伙伴们,谁能保证一辈子在体制内?

或者,体制内的福利待遇永远不变呢?

同样在体制内,全国差距很大。

省级与市里、乡里差距也是非常的大。

未来总是要掌握在自己手中才有安全感。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com