加息和降息对lpr影响(5年期LPR下调15个基点)

万众瞩目的LPR报价终于出炉,一年期LPR和五年期LPR利率均迎来下调,但5年期的调降幅度超市场预期。

中国央行将一年期贷款市场报价利率(LPR)从3.70%下调至3.65%,将五年期贷款市场报价利率(LPR)从4.45%下调至4.3%。

预期之中的LPR下调

贷款市场报价利率是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价。由于在8月的中期借贷便利操作中,作为中期政策利率的MLF利率超预期下调了10个基点。

8月MLF利率下调,意味着当月LPR报价的定价基础发生变化,加之近期银行资金成本也在较快下行,,因此市场普遍预期8月的LPR会跟随MLF政策利率下降。考虑到企业和居民中长期贷款意愿并不活跃,市场普遍认为,5年期LPR报价下调幅度超过10个基点的可能性大大增加。

从中国人民银行授权全国银行间同业拆借中心公布最新一期LPR报价来看,这是今年LPR第三次下调,年内第二次LPR非对称下调。

今年1月,1年期LPR下降10个基点,5年期以上LPR下降5个基点;5月5年期以上LPR下调15个基点。结合本次的调整,今年以来,1年期LPR和5年期LPR累计分别下降15个基点和35个基点。

5年期以上LPR调降会对房地产融资链条起到改善作用,也会在一定程度上减少居民的购房成本。据业内人士计算,如以商贷额度100万元、贷款30年、等额本息还款方式计算,此次LPR下降15个基点,月供减少88.48元,累积30年月供减少3.18万元。

此次LPR下调后降息效应将叠加,首套房贷款利率低至4.1%,已低于2009年房贷利率打七折后的4.156%。

政策持续加码宽信用

天风证券孙彬彬认为,逻辑上,降LPR是进一步释放宽信用的信号,利空债市,但实际上,还是要客观评估降低LPR后宽信用的效果。如果宽信用效果不佳,则政策利率和LPR调降对债市仍然是宽货币的范畴,至少不算利空。

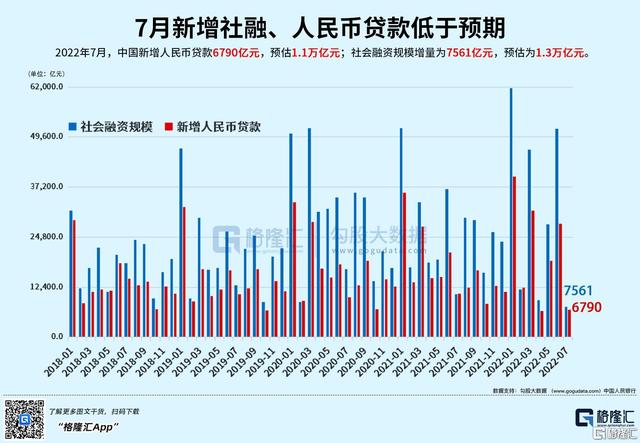

近期,各月金融数据出现一定幅度波动,特别是7月新增信贷规模回落较多,尤其是企业和居民的中长期贷款呈持续萎靡,反映出有效需求仍未完全恢复。

7月份人民币贷款增加6790亿元,同比少增4042亿元。尤其是中长期贷款增速下行,整体信贷增长乏力。

具体来看,7月企业贷款同比少增1457亿元,其中中长期贷款、短期贷款均现同比少增;票据融资则同比多增1365亿元。7月居民新增贷款1217亿元,同比少增2842亿元,其中中长期贷款少增2488亿元,是居民贷款少增的主要拖累。

为此,国务院总理李克强8月18日主持召开国务院常务会议,会议指出,要完善市场化利率形成和传导机制,发挥LPR指导作用,支持信贷有效需求回升,推动降低企业综合融资成本和个人消费信贷成本。

中国民生银行首席经济学家温彬表示,在居民收入减少、债务负担大的背景下,降低政策利率进而引导LPR调降,有助于给存量按揭贷款释放红利,提升居民消费预期。

中信证券认为,在中长期贷款需求更需提振的局面下,压降长端LPR利率将有效降低居民和企业的融资成本,改善其加杠杆的意愿。

地产何时企稳?

最新的统计数据显示,房地产市场还是处于较为疲软的状态。1-7月份,全国房地产开发投资79462亿元,同比下降6.4%;其中,住宅投资60238亿元,下降5.8%。1-7月份,商品房销售面积78178万平方米,同比下降23.1%,其中住宅销售面积下降27.1%。商品房销售额75763亿元,下降28.8%,其中住宅销售额下降31.4%。

8月15日,国家统计局新闻发言人付凌晖表示,总的看,房地产市场呈现下行态势,当前整体上处于筑底阶段。随着房地产市场长效机制不断完善,因城施策效果逐步显现,房地产市场有望逐步企稳,保持平稳健康发展,对于经济的影响会逐步改善。

天风证券孙彬彬指出,(8月)降息以来,过去一周有一些积极的表述:总理两次强调“盘活债务限额空间”,发改委和财政部都提及专项债券,叠加住建部、财政部、央行、政策性银行等部委关于保交楼的相关举措,以及各地方政府表态,目前仍不能排除限额以内专项债新增发行的可能性,稳定地产市场的政策也可能会陆续出台。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com