海保保险公司偿付率,连续亏损14年偿付能力-24000

说起哪家保险公司最接近“倒闭”,中法人寿肯定爬在第一。这个曾经偿付能力低至-24408%的公司,比起别的公司,差的125%,好的400%,

大概是中国保险行业历史最差了,

而银保监会也想拿他当个负面典型,一直不出手。

不过,

上周一早,银保监会发布了一条消息:中法人寿终终终终于增资成功了。

由宁德时代、青山控股、贵州贵星出资接手;

老股东法国国家人寿、北京人济九鼎则退出。

要说国内保险界哪家公司命途最离奇多舛,中法人寿也绝对是一朵“奇葩”。

中外混血、“富家子弟”出身;

“父母”离异,状况一落千丈;

整整4年,全靠江湖朋友接济为生…

这中法人寿到底经历了什么曲折离奇的命运?豪门骄子为何颠沛流离至此?

您且听我慢慢道来。

(一) 中法人寿诞生:师出有名,没落的混血贵族1)中法人寿的成立

中国加入WTO初期,多家合资险企成立,

中国海洋石油总公司和荷兰全球人寿保险集团合办的海康人寿(现在叫同方全球)、

海尔集团和美国纽约人寿合办的海尔纽约人寿、

还有中国兵器工业集团公司、光大集团、鞍钢与加拿大永明人寿合办的光大永明、

央企中信集团和英国保诚集团合办的中信保诚等等。

那是一个各路神仙下场的时代。

中法人寿也是这个阶段诞生的,

在2005年,由亲爹中国国家邮政局,迎娶母亲法国国家人寿保险公司而成立。

这段强强联合的姻缘,在当时都称得上一大美谈。

这批险企有一个共同点,就是双方股权各占比50%,相敬如宾,一起搭伙过日子。

或许正是因为这样,一些决策上难以达成一致,为日后的经营埋下了隐患。

早在成立初期,就有专家学者提出:中国邮政拥有巨大资源,凭借网点优势完全可以开展保险业务,没必要引入外资。

这个说法虽然没有得到证实,但中法人寿从2005年成立以来,一直没有得到增资,注册资本一直维持在2亿元这一最低门槛。

中国邮政资源的强大很快就体现了出来:

2006年-2009年,中法人寿的保费规模成翻倍式增长,业务健康:

有过这段蜜月期,双方未必不可能好好走下去。

但中国邮政曾想提高持股比例,而双方未能达成一致。

这可能直接导致了后来,中国邮政另起炉灶。

毕竟渠道掌握在自己手上,不愁业务。

历史再一次证明了中国邮政有多强:

2009年9月中国邮政集团联合20家省级邮政公司,准备复制此前中国邮政的成功模式。

当年,“中邮人寿”成立。

仅用了5年时间里,保费就从500万火箭式增长到了219.52亿。

与之形成鲜明对比的中法人寿这边,失去了中国邮政这个“大靠山”,却开始走上了有去无回的下坡路。

2010到2014年间,保费断崖式下滑,甚至到2017年,每年只有几万保费收入。

不过这不是个例,

到2013年末,28家合资寿险公司,超过三分之二未能盈利。

中法人寿,只是众多险企的一个缩影。

而中国邮政也在2015年,转让了中法人寿股份,正式结束了这段“中法婚姻”。

中法人寿也开始了漫长的借款维生之路。

开业以来,除了第一年,此后15年每年都在亏损,累计亏损5亿元;

2016年起,净资产变为负数;

2020年第三季度,负资产达到2.48亿。

不借款,连维持下去都很难。

2017年,中法人寿向股东鸿商集团借款9次,累计1.3亿多;

2018年,继续向鸿商集团借款9次,共6900多万;

2019年,5次,5400万;

2020年,4次,4500万。

4年,27次,借款将近3亿。

中法人寿并不是混吃等死。

实际上,公司曾经3次试图增资,但都以失败告终。

2016年11月,提交引入吉林长久集团、安徽国圣的投资申请,因故没有得到获批;

2017年4月,引入广西长久汽车、宁德时代新能源、西藏先仁投资,却碰上监管暂停审批;

最有希望的一次,是2017年8月,中法人寿有一次发布公告,拟增资13亿。广西长久、宁德时代参与定向认购。

万事俱备,可惜依旧没有得到审批。

连续15年的亏损、高达2亿多的负资产,让中法人寿成了当时公认的,有可能是中国第一家破产的保险公司。

17年开始借款时,中法人寿的偿付充足率就已经跌到了-4035.94%,

到2020年第一季度公布时,中法人寿是80家人身险公司里,唯一一家D评级的,偿付率已经低到了-18827.01%。

中法人寿真的会这样一蹶不振,直到破产吗?

2)中法人寿的曙光:三方增资,坚持终有回响

2020年12月,挺到现在的中法人寿终于迎来了转机。

有3家股东愿意接盘,为中法人寿注入27亿资金。

专注电器机械的宁德时代新能源公司,出资9亿元;

中国500强、重工巨头青山控股出资9亿元;

经手国内奔驰汽车的生产和销售的贵州贵星汽车出资2.1亿元。

而之前在困难时期就频频出手,每次都慷慨解囊的老股东鸿商集团,则是投资运营方面的行家,一直非常重视医疗健康领域,拥有专业团队,和10年医疗产业投资经验。

这次也出资了7.9亿元。

这次参与增资的股东,都是国内颇具实力的优秀企业。

同时,原股东法国国家人寿,也就是中法人寿的“法”以及北京人济九鼎讲全部股权转让给鸿商集团。

这意味着中法人寿正式由合资转变为了纯中资公司。

(二) 中法人寿惨成这样,为什么还有人愿意花大价钱救?可能有的朋友会疑惑:中法人寿都这样了,为什么这些大佬还是愿意豪掷几亿来接盘?

这就要从我国保险监管说起了。

1)保险牌照,是绝对的稀缺品

在中国大陆,要想拿下一张保险牌照,非常难。

截至2020年12月,大陆的保险公司里,人身险公司99家,财产险公司88家。

刨去一家同时有几种牌照的,总数在120家左右。

对比一下香港,1000多平方公里的地方,就有150多家保险公司。

足见大陆门槛之高。

我国《保险法》规定,保险公司最低注册资本2亿,且必须实缴。并且要求股东身家清白。

国内16年只批了12家,17年6家。

18年至今,一块牌照都没获批。

连京东,这样活在全国人民眼皮下的国民企业,都拿不到牌照,要着入股安联,才踏足保险领域。

其他企业就更难了。

这样的高标准下,结果就是这些保险公司的质量都很高。

因此,保险牌照在我们国内,是绝对的稀缺品。

中法人寿虽然经营惨淡,但是它背后那块牌照,可是货真价实合法合规审批下来的。

如今撑不住了,放开口子让资本进入,大佬们抢还来不及,豪掷上亿接盘也就不奇怪了。

不过这跟我们这些普通消费者关系不大,我们安静看大佬们表演就行了。

我们更需要关心的,是万一保险公司破产,对我们来说会怎么样?

2)保险公司会破产吗?

理论上说,会的。

《保险法》第九十条规定,我国的保险公司是可以破产的。

但现实中,到现在为止国内还没有保险公司真的破产过。

而且未来这种事发生的概率也不大。

为什么?

首先, 前面已经说过,保险牌照是稀缺品,无数有实力的资本趋之若鹜。

如果一家保险公司撑不住了,大概率会有不少企业愿意接盘。

其次, 如果保险公司经营实在惨淡,一堆坏账,没人愿意出资呢?

那我前面提到的保险保障基金(保金)也会出手的。

这就体现出我国社会主义的优越性了:资本不救你,国家会救你。

保金目前有超过1200亿资产,从08年成立至今,出手过3次。

第一次,救了新华保险;后来新华保险成了国内最强的品牌险企之一,成功上市;

第二次,救了中华保险,中华保险目前也是国内偿付能力较高的优秀保险公司之一;

第三次,是安邦集团沦为空壳时,保金注资了608亿,接盘并处理遗留保单,顺利重组。

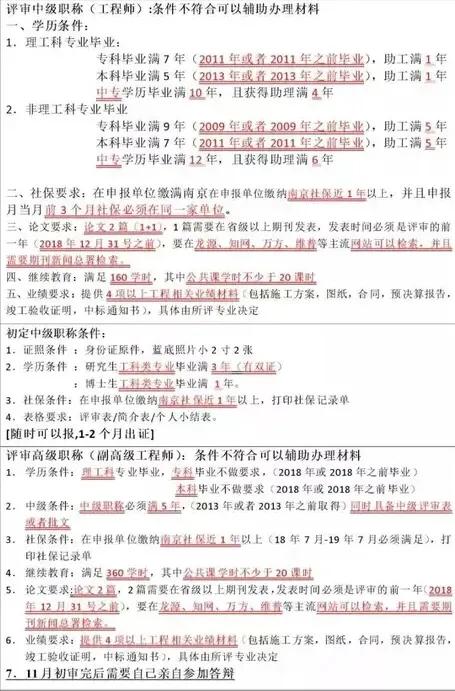

而且,拿到牌照并不是取得真经。那只是刚刚带上金箍。

在这张”夸张“的图中,呈现是我国保司面对的监管,可以说是360°无死角。

我随便挑出几样跟大家介绍一下:

(三)退一万步,如果真的破产,那些保单会怎么样?1.保障制度

1) 保证金制度

《保险法》97条规定:

注册资本金20%存入银保监会指定银行,这钱不到万不得已是不能动的,只有到破产边缘,才会拿出来。

拿出来也是补偿用户。

因为行业特性,在金融业里,保险的风险管理要求严格得多。

2) 责任准备金制度

《保险法》紧挨着的第98条规定,每卖出一份保单,就要抽一笔钱作为责任准备金,用作未来可能的赔偿。

所以经常看见很多刚成立的公司,业务做得不错,产品卖得热火朝天,结果年底一看,还在亏损。

3) 公积金制度

公司好不容易不亏损了,开始盈利了,赚的利润还得留一定比例在公司。

收成好的时候,必须存点余粮,收成差的时候才有得吃。

保险公司真的不容易,被有关部门逼着教着理财。

带上了这些制度的金箍,就能腾云驾雾了?

不。还有更多更严的监管。

我国的第二代偿付能力监管制度体系(简称“偿二代”),是全世界出了名的严。

2. 监管强度

1) 资金运用监管

只许进行低风险、稳健的投资。哪怕是股市行情再好,也不许去满仓一把梭。

另外,保险公司控股股东和实际控制人管理办法第10条还规定:

保险公司财务与资产独立,不得通过借款、违规担保占有。

像某共享单车拿着用户押金不知道干啥的事,在保险行业就不会出现。

2) 偿付能力监管

偿二代体系要求实际资本与最低资本之比不得低于150%。

保险公司每季度、每年,都要汇报。

银保监会一旦发现偿付能力不足,就会过来教育教育:

你这个数据不行,得加钱。(股东增资)

偿付能力都这个样了,还想乱花钱?(停止开设分支机构)

你瞅瞅你卖的这叫什么产品,以后不许卖!(叫停相关产品)

反正经过科学、详尽的数学模型测试,必须确保保险公司有能力在99.5%的概率下,无论发生什么都不会倒闭。

3) 再保险制度

保险公司推产品的时候,会找一家或者几家再保险公司,约定好:我把保费分你点,出险了大家一起赔。

再保险公司可能会再找几家公司,进行再再保险、再再再保险。

一家赔不起,全世界兜底…

以上这些措施、手段,都保证了保单根正苗红,来历清白。

那如果真的有某张小保单命途多舛,发行它的保险公司实在撑不下去了,怎么办?

这种情况也有几重防线。

3. 善后措施

那要是保险公司实在病入膏肓,

就像这次中法人寿,如果实在没人愿意接盘,保金也救不活怎么办?

这种情况下,保险公司真的破产倒闭,那它遗留的保单也不会没人管。

保险法92条重点说了这个退出机制。

被依法撤销或者破产的保险公司,持有的人寿保单和责任准备金,会被转让给其他公司。

如果找不到公司愿意接受,国家会指定公司接受转让。

不过最后这种情况还没有发生过。

所以不管保险公司多惨,一张保单也能得到善终。

目前发生过的,也最多是所属的保险公司濒临破产,然后被救回来。

总结一下,

保险公司破产难,不顾消费者的利益破产就更难了。

所以说,这次可能很多人又要失望了,

且不说未来发展会如何,但这次中法人寿重获新生,

告别靠借款度日、偿付能力-24408%的日子,重新步入正轨,算是板上钉钉了。

毕竟,我国保险的安全,有大佬替我们盯着,背后是国家的力量。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

- 保险购买攻略:

- 史上最全保险攻略:避开95%的坑,少花10几万元!

- 为什么业务员推荐的保险几万块,网上的保险才几千?

- 小保险公司的产品那么便宜,靠谱吗?

- 网上买保险理赔难吗?

- 全网高性价比保险产品测评 全网最全保险选购攻略:

- 全面测评157款重疾险,选出2020年12月性价比之王全面测评123款百万医疗险,选出2020年12月性价比之王全面测评73款定期寿险,选出了2020年12月的性价比之王全面测评195款意外险,选出2020年12月的性价比之王

- 全面测评76款少儿重疾险,选出2020年12月的性价比之王

保险退保指南:

史上最全退保攻略!手把手教你如何退保,立省五万块

保险套路揭秘:

今天,我把保险坑人的底,一一揭露

写在最后:关注【肆大财子】,私信领取以下免费福利

1.想给家庭配置最便宜保险,可以私信我“配置”,或者下方留言,我会以自己多年的经验,帮你提供一些值得参考的建议。

2.如果想诊断自己的保单是不是买贵了还是买坑了?又或者还有核保、理赔等疑难问题,也可以私信我“保单”,我定知无不言言无不尽。

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com