绝味鸭脖投资收益分析(鸭脖大王绝味食品)

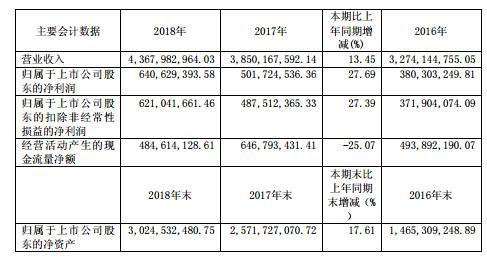

4月15日晚间,绝味食品发布2018年年报,2018年实现营业收入43.68亿元,同比增长13.45%;净利润6.41亿元,同比增长27.69%;每股收益1.56元。股东分红方面,公司拟每10股转增4股并派现6.1元。

国盛证券表示,主业稳健发展,新业务椒椒有味贡献业绩增量。公司当前基本面向好,主要体现在:1)主业稳健发展,2019年预计开店速度加快。公司2018年底门店数量约9920家,略低于万店目标,2019年上半年加快开店速度,预计全年新增门店1000家以上。2)新业务椒椒有味抓住串串品类高热度,定位轻堂食,目标消费群体为年轻人及都市白领,与主业互补。此外在供应链、销售端协同作用显著。当前椒椒有味为直营模式,预计毛利率在65-70%,净利润率在20-25%,2019年新增200家门店,有望增厚业绩。预计公司2019/20年归母净利润分别为8.26/10.93亿元,同比增长28.8%/32.3%,当前市值对应PE分别为24.7/18.7倍。维持“买入”评级。

长城证券指出,新品类串串拓展有效,海外市场布局加码。公司以“椒椒有味”作为新品牌推出串串香,“直营 加盟”同时推进,1月份湖南新开店7家,目前接近20家,覆盖湖南、武汉。串串的目标群体为年轻人,消费能力强,客单价明显高于绝味鸭脖。公司多品牌、多品类的运营管理能力较强,19年计划串串开店200家左右,有望贡献新的增长点。另外,海外市场规模不断扩大,预计18年零售额接近1亿元,香港、新加坡单店日进额达8000元左右,收益较可观,19年加快欧洲、东南亚市场布局,海外市场规模有望翻倍。公司作为休闲卤制品龙头,渠道、产能、规模优势明显,门店扩张和内生增长将增厚公司业绩。预计19-20营收入增速为12.0%/11.5%,净利润增速为21.6%/20.2%,EPS为1.90/2.29元,对应PE为22/18X,维持“推荐”评级。

截至今日收盘,绝味食品涨0.24%,报45.23元。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com