运动鞋服品牌占有率(运动鞋服行业之On)

(报告出品方/作者:长江证券)

On Running:科技为核的又一运动黑马On Running(On/昂跑)是一个以瑞士工艺和前沿科技、可持续发展为基础,致力于为 世界带来革新性跑步体验的高端运动品牌,由瑞士职业运动员、三届世界冠军兼六届铁 人三项冠军 Olivier Bernhard 与两位好友兼跑步爱好者 Caspar Coppetti 和 David Allemann 于 2010 年 1 月在瑞士苏黎世一起创立,并在美国、日本、澳大利亚、中国和 巴西设有分公司。缓震着陆、强力回弹、轻盈质感的设计理念始终是 On 的研发核心, 其旗下所有鞋款的鞋底均搭载自有专利科技 CloudTec。2021 年 9 月 15 日在纽交所上 市,股票代码 ONON。截至 2021H1,On 在全球 60 多个国家拥有 8100 家零售店,其 中自营店包括一家纽约旗舰店和四家中国零售店,截至目前中国已开 9 家自营店。

历年收入增长迅速,2021 年受益于疫情改善恢复较快。2020 年公司营收达 4.25 亿瑞 士法郎(CHF)(折合人民币约 29.7 亿),2010-2020 年 10 年 CAGR 达 85%;2021 前 三季度营收/调整后 EBITDA 分别达 5.3 亿/0.85 亿 CHF,同比 77.2%/121%,净利润 扭亏 0.42 亿至 0.17 亿 CHF,疫情改善下恢复较快。

毛利率和去除股权激励费用后的 SG&A 费用率提升明显。2021 前三季度毛利率、调整 后 EBITDA 利润率分别为 59.7%/16.0%,分别同比 4.3pct/3.2pct。2021 年毛利率增长 主要是由于 DTC 销售的持续高份额(2020H1 公司在建立其内部采购组织,同时支付费 用给前外部采购机构导致 2020 年毛利率较低),此外,越南和欧盟之间 2020Q3 新自由贸易协定生效而降低关税费用也有一定贡献。SG&A 费用率同比提升 3.4pct 主因广告 用投入增加及渠道扩张招聘新员工费用、IPO 费用及新冠疫情隔离下的差旅费用提升。

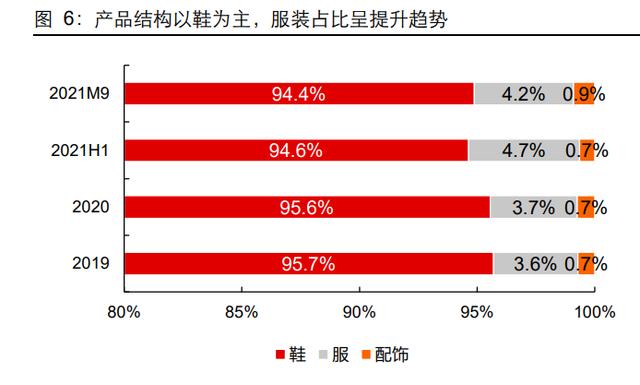

分产品:公司产品主要为鞋类,自 2016 年推出功能性运动服装,其占比逐步提升, 目前公司产品种类包括运动鞋、服和配件,2021H1 鞋:服:配件=94.6%:4.7%: 0.7%。公司产品全部外包给第三方制造商生产。品牌定位高端,鞋类及服装产品 定价较高且无折扣,其中服装产品受发展初期 SKU 有限影响而价格带较窄。

分渠道:公司渠道分为批发和 DTC 渠道(主要为电商),2020 年疫情下线上转移 反应灵活,DTC 渠道占比大幅提升 12.8pct 至 37.7%,DTC 与批发渠道营收同比 分别 141%、32%,2021 年前三季度批发:DTC 收入占比为 64%:36%。

分地区:On 如今在全球多个国际市场上的业务快速增长,包括德国、美国、日本、 中国和巴西。目前主要收入来源为美国和欧洲市场,2021 前三季度分地区收入占 比来看,美国:欧洲:亚太:其他=51.8%:40.5%:6.0%:1.7%。

高级管理层由顶级运动员和商业管理精英组成,致力于打造专业运动知名品牌。公司联 合创始人 David Allemann 和 Caspar Coppetti 具备丰富的战略、咨询、管理、营销等商 业经验,Olivier Bernhard 则因其专业运动员背景(曾获得多次世界级比赛冠军)可较 好把握专业运动的痛点和需求。此外,联席 CEO Martin Hoffmann 和 Marc Maurer 也 具备丰富的管理咨询、战略和业务执行经验。

产品:结构缓震 时尚性实现差异化竞争

从行业变迁理解运动鞋的技术演变

中底材料技术变革是运动鞋历史竞争的核心。2013 年 Adidas 推出 Boost,真正改变了 运动鞋长期以 EVA 和橡胶为主要中底材料的市场格局,并逐渐形成“热塑性弹性体(TPE) 取代橡胶,以及 TPE 内部竞争”的主要趋势。中底解决消费者的两大痛点:吸收运动带 来的冲击力以及提供运动所需要的助推力,基于中底的研发是目前各个品牌技术升级所 核心着力的方向。目前,市场出现了三种最具代表性的发泡聚合物鞋材 EVA、TPU 和 PEBA,其中发泡 PEBA 材料具备回弹性能更高、密度更低、低温耐受性更好等优异特 点,是目前物理性能最好、最先进的中底发泡材料;同时,较为小众的有美国陶氏化学 (Dow)独家生产的 OBC(烯烃嵌段共聚物),其回弹能力性能优于 TPU,柔软程度与 TPU 相近且低温下更稳定,具有硬度及柔软性的较好平衡,处于较领先位置。

伴随中底材料缓震技术的成熟,结构缓震逐步成为竞争的差异点。从全球运动品牌运动 鞋产品中底的更迭历史来看,以“adidas 2013 年首次推出以发泡 TPU 为中底材料的 Boost”和“Nike 2017 年推出以发泡 PEBA 为中底材料的 Zoom X”为分界点,运动鞋 中底材料技术的发展基本可以按照主流尖端材料划分为:2013 年之前(发泡 EVA)、 2013-2017 年(发泡 TPU)和 2017 年至今(发泡 PEBA 等)三个主要阶段。

2013 年之前由于材料技术未实现较大突破,各品牌商主要在中底结构上寻求差异化。 而如今,主流发泡 TPU、发泡 PEBA 等高力学性能的运动鞋蓬勃发展,品牌间在中底 领域的竞争也趋于白热化,如 PUMA 的 Ignite 中底与 adidas 的 Boost 直接竞争,外形都具有“爆米花”的样式且性能上接近。消费者的舒适性需求基本满足的情况下,2020 年李宁推出结合“䨻”材料缓震科技和“弜”结构缓震科技的绝影,PUMA 也推出结合 材料和结构缓震的鞋款 XETIC,从性能和外观上博得关注,成熟的尖端材料缓震支持下 的结构缓震逐步成为差异化竞争的重要因素。(报告来源:未来智库)

On 的结构缓震产品兼具功能性和时尚性

致力于改善跑步体验,CloudTec 中底技术 Speedboard Helion™ Superfoam 泡棉 材料构成公司产品核心特色。1)中底技术方面,2010 年 On 首次推出创新的结构缓震 专利技术 CloudTec,之后不断改进衍生出 Double Clouds 等一系列技术。2)支撑/推进 板方面,早在 2010 年就率先在所有的鞋子上使用弹性板(flex plates)。2013 年,On 推出了自己设计的第一个注入液体的热塑性聚合物板 Speedboard,位于中底和鞋面之 间,与 CloudTec 组合,能够在缓冲着陆的同时蓄积能量、疾速爆发前进。2020 年,推 出了注入碳纤维的 Speedboard,为职业运动员提供动力。3)材料缓震方面,2014 年 推出 Zero-Gravity 泡棉,在保证鞋款轻盈的同时提供强大的耐磨性和抓地力;2019 年 On 推出了首款应用 Helion™ Superfoam 泡棉技术(EVA 和 OBCs 混合发泡)的鞋款 Cloudswift,让鞋款更为轻质、灵活,保证性能的同时提供更强的缓冲。4)外底方面, 2016 年开发了 On 的标志性户外产品外底科技 Missiongrip,提供稳固的抓地力,将 On 引入比赛和户外运动。5)服装方面,2016 年公司推出首款以专业运动人体跑步工程学 为核心设计的多功能、超轻的高级面料跑步服。

CloudTec 中底技术将结构缓震与材料缓震结合,实现结构差异化和舒适性的平衡。结 构缓震的优势在于性能稳定、回弹较强和衰减较慢,缺点在于重量问题、较硬材料带来 的脚感问题以及由于重心过高带来的稳定性问题。过去巨头均尝试过,例如 Nike2000 年的 SHOX、阿迪 2007 年的 Megabounce 和阿迪的 Springblade(刀锋战士)系列, 但由于 SHOX 的高重心问题导致球星卡特扭伤,该鞋款也随之陨落;adidas 的刀锋系 列也因鞋底弹片易断裂的稳定性问题、穿着场景有限而淡出视线。而材料缓震的缺点在 于软有余而支撑不足,因此结合结构缓震和材料缓震的跑鞋能够综合性解决上述痛点, 也是运动鞋未来发展的一大趋势。如前所述,而 On 在做到结构缓震的同时应用较为先 进的发泡 OBC 材料使其产品脚感舒适、重量较轻,并结合 Speedboard 做到较强回弹, 解决了上述痛点。同时其结构缓震产品重心相对较低,叠加简约时尚的外观,进一步拓 宽了穿着场景和穿着群体。

CloudTec 中底结构缓震技术持续迭代,构成公司核心护城河。On 旗下所有鞋款均搭载 CloudTec 结构缓震专利科技,分布在鞋底的 Cloud 模块在足部触地时通过水平和垂直 双重作用力带来轻盈触地的突破性缓震体验,同时牢牢锁住着陆时产生的压力,并迅速 将其转化为蹬脚推进时的疾速爆发。在 CloudTec 基础上衍生出了 Double Clouds 等技 术,应用于多个鞋款。

产品技术经科学验证,多次获得国际大奖。On 在其成立一个月后就获得了 ISPO(唯一 面向全球运动行业产品的权威评选)新品牌奖。2011 年,瑞士联邦理工学院(ETH)发 布研究结果表明,穿着 On 的跑者在测试中的脉搏率和血乳酸水平明显较低。2014 年, On 入选《跑者世界》在美国、英国及德国 20 大最重要跑鞋榜单,2015 年 2 月 On Cloud 荣获 2015/2016ISPO 全球设计大赛最佳运动表现金奖。

产品设计由联合创始人直接负责,内外部研发团队合作支持创新。On 的产品设计与功 能创新同步,由 On 的联合创始人直接负责。内部研发团队由体育科学家、工程师、材 料专家和设计师组成,还与瑞士联邦理工学院和弗劳恩霍弗学院等大学合作,与创新型 供应商合作开发新技术并将其推向市场。产品设计由瑞士苏黎世经验丰富的设计师团队 进行,产品风格简约时尚。

产品无性别刻板印象,拓宽消费群体。根据天猫旗舰店销量数据,On 的运动鞋总销量 男女性别无差异,同时最热销的产品 CloudX 女鞋的销量远超男鞋,证明女性更在意产 品时尚度。运动巨头 Nike 由于其过去球星文化下打造的男性品牌形象更受男性喜爱, 在 2016 年推出女子计划后其产品性别结构却未发生较大变化,女子产品占比维持在 23% 左右。典型运动服品牌 lululemon 则由于其起步瑜伽裤品类专注女性市场而在拓展男性 产品线上也受到一定制约,男性产品占比维持在 21%左右。

品牌关注可持续性发展,创新性推出首款付费订阅产品。随着全球可持续发展问题升级, 全球对环保愈加重视,环保也同样是 On 的核心理念之一。On 的鞋盒、袜子和鞋带包 装及服装包装的 99.9%以上由 100%回收材料制成。此外,On 正在采用经 FSC 认证 的 100%可回收纸板包装鞋类,100%可回收 HDPE 塑料包装服装,以进一步减少不可 降解的垃圾。目前,On 正朝着到 2024 年之前使用 100%可回收聚酯、100%可回收聚 酰胺和 100%有机认证天然材料的目标持续推进。

最具特色的是,2020 年 9 月 On 首次推出全球首款基于付费订阅服务的 100%可回收 Cyclon 跑鞋,由蓖麻子生物基材料制成,单只重量不到 200 克,能量反馈及缓震性能 领先 On 同类产品。中底采用超临界发泡技术,摇椅圆弧轮廓鞋底搭载内置 Speedboard, 为跑步训练和比赛而打造。用户需要每月付费 250 港元,达到使用寿命后将其交还给 On 以换取新的,寄回的旧鞋将被完整分解并制成新的材料以再造新的 Cyclon 跑鞋。从 生产到回收,Cyclon 跑鞋产生的二氧化碳可以减少 50%、能源消耗降低 70%,并可减 少 90%的垃圾。通过其开创性的设计和订阅模式,Cyclon 获得了 2021 年 ISPO 年度产 品奖和可持续性成就奖。

看好未来中底技术提升和品类扩张前景

环保鞋产品开始应用发泡 PEBA 材料,未来中底技术有望进一步提升。公司宣布将于 2022 年夏季推出新款完全可回收的高性能跑鞋 Cloudneo,其重量不到 260g,底部单 元由 Pebax 材料制成,经测试其回弹率超 65%,与同样使用 Pebax 的领先产品 ZoomX (Nike,回弹率 85%)和绝影(李宁,回弹率 80%)相比差距较大,但或可证明其已开 始与新的材料供应商合作,未来随着营收规模的扩大有望获得更优质的发泡材料以提升 产品性能。

On 将发力拓展服装配饰等品类,可行性及前景较好。历史来看,由于运动鞋相对于运 动服装研发的高技术壁垒,各运动品牌从运动鞋往运动服品类方向发展较为容易,而从 服装发展到运动鞋较困难。例如 UA,其服装类别营收自 2017 年开始陷入停滞,主要由 其鞋类较快增长贡献营收增速,但鞋类营收额最高仅 11 亿美元,鞋类产品营收占比增 长较为缓慢,维持在 20%~21%水平。再如 lululemon,其自 2017 年与 APL 合作售卖 仅带有 APL logo 的运动鞋,直到 2021 年 lululemon 才公布了第一款运动鞋外观设计专 利。而从 Nike、Adidas 等品牌服装产品的收入规模和增速来看,从运动鞋拓展向运动 服较易。在鞋类产品的强技术实力保证下,我们看好 On 未来拓展服装等品类的前景。

渠道:全球多渠道分销,扩张步入快车道

多渠道分销网络因地制宜,三种分销模式服务不同的市场。三种内部分销模式深化与零 售商的关系,通过制定产品分类、店内展示和推新的策略提高渗透率,并提供新产品。

直接运营模式:公司自有团队负责所有的本地运营和管理批发客户,也包括 DTC 电商平台。目前的直营市场有:瑞士、德国、美国、中国、澳大利亚和巴西等 15 个国家。

分销商经营模式:将本地业务外包给管理所有运营和第三方帐户的分销商,并通过 位于瑞士苏黎世的总部或区域性公司直接管理 DTC 电商。目前主要的分销商市场 包括意大利、西班牙、韩国等 7 个国家。

电商模式:针对还未建立本地业务的市场,通过 DTC 电子商务为这些市场提供服 务。过去三年公司开始通过将挪威、巴西和澳大利亚等关键市场转变为直接市场模 式来加强其营销网络。

批发渠道从户外和时尚零售商切入,以核心目标群体为抓手推广品牌。On 的店铺分为 自营店、专营店和综合店三种,其中专营和自营店由其精选的符合品牌精神和优质定位 的从事户外、时尚和生活方式的优质零售合作伙伴和分销商负责。以 On 目前在中国的 代表性批发店的户外零售商来看,主要为三夫户外、Intersports、悦野户外等专业性较 强且入驻品牌较为高端的零售店,精准获取核心专业运动客流,以品牌定位的核心人群 为切入点,再通过口碑营销传播品牌。时尚和生活方式零售商主要入驻高线城市核心商 圈的购物中心,精准触达目标群体。大多数批发合作伙伴均经营不到 5 家零售店的优质 专卖店,有利于保证 On 在各个社区的服务质量和品牌建设。

DTC 线下新零售自营店树立品牌形象,线上渠道收入增长迅速。DTC 渠道增长最快且 毛利率高于批发渠道,包括电商平台和线下自营店,其中线下自营店数量较少,收入主 要由电商平台贡献。线下:旗舰店和自营店主要起梳理品牌形象和培育消费者品牌认知 的作用,选址位于核心商圈且店铺形象简约,并以新零售体验向消费者传递品牌的科技 概念,如纽约旗舰店的“魔法墙”实时扫描购物者的跑步风格,以帮助他们找到适合其 跑步风格和需求的鞋款。线上:收入以美国和欧洲为主,2021H1 美国与欧洲线上销售 收入占 DTC 渠道的 95%/89%。疫情催化 DTC 收入占比由 2019 年的 24.9%大幅提升 至 2020 年的 37.7%,2021 年疫情恢复下 DTC 渠道占比微弱回落,其中美国地区 DTC 渠道持续贡献增量收入较多。

未来将重点发力亚太地区市场。作为一家国内市场较小的瑞士公司,On 从一开始就选 择在全球扩张,如今在多个国际市场上的业务快速增长,包括德国(2011 年首次进入)、 美国(2013)、日本(2013)、中国(2018)和巴西(2018)。2020 和 2021H1,On 亚 太地区的收入占比分别为 5%和 6%,而根据欧睿数据,2021 年全球运动鞋服市场中亚 太地区占比达 27.1%,且其近五年的 CAGR 最高,是最景气最具潜力的市场,也是公司将重点发力的地区。2021 年前三季度,除其他地区(巴西等)2020 年疫情封锁解封 因素影响外,亚太地区营收同比增速最高,达 112%。

营销:数字社区营销口碑佳,明星背书加速品牌出圈

体育赛事及明星资源的稀缺决定了运动品牌的高壁垒。运动产品功能性和体验感的输出 需要营销投放,以世界杯、NBA、NFL、马拉松等为代表的成熟职业竞技体育赛事具有 巨大的推广效应,赛事中诞生的一系列体育明星对于体育运动参与者和爱好者具有强引 导效应;优质的体育赛事及体育明星头部效应明显,加之其合作通常具有排他性,致使 优质营销资源稀缺性强。因此绑定众多影响力较高的体育赛事和体育明星是体现产品力 与品牌背书的最佳路径,稀缺的营销资源和专业化的产品共同造就了运动品牌的高壁垒。

职业运动员获得奖项提升品牌专业形象。跑步赛事中最为著名的是马拉松赛事,顶尖全 球马拉松赛事均掌握在 Nike 等巨头手中,On 则签约相对较为小众的铁人三项赛事职业 运动员。2014 年 On 的签约运动员 Frederik Van Lierde 穿着新款 Cloudracer 在夏威 夷科纳举行的铁人三项世界锦标赛中获得冠军。2016 年 Nicola Spirig 在里约奥运会女 子铁人三项中穿着 On 运动装备获得银牌。Javier Gomez Noya 获得 2019 年铁人三项 世界长跑冠军。此外,2020 年 8 月 On 集合全球的精英跑者,成立了其第一支田径队 On Athletics Club,旨在支持运动员成为冠军,运动员的需求也反向促进了产品的创新。

数字媒体内容营销:进行消费者教育,获得口碑推荐以获取市场。On 通过快速增长的 数字渠道、社交网络媒体和公关系讲故事,通过雇佣 100 多名有才华的创意团队成员, 并与运动员、工程师和产品设计师密切合作,将产品的性能和体验带到生活中,以此创 造鼓舞人心的故事、沉浸式事件系列、长篇获奖影片、教育零售体验和周到的用户界面, 建立客户对品牌的信赖和高度忠诚度。其品牌故事视频曾在《纽约时报》体育头版刊登, 数字广播时有超过 50 万鞋迷收听,奠定粉丝数量基础。数字媒体内容营销成本相对于 传统的广告营销成本较低。

草根营销,建设跑步社区生态圈。2019 年 On 在全球共举办了 132 场活动,通过创建 全球活动来持续扩大社区,如 5000 人的跑步团队进行“Squad Races”或每年的“Run Your Local Mountain”活动。On 目前已邀请了数千名活跃的跑步者来参与“试用 On” 的活动,收到后发布其试穿体验,以此扩大品牌影响力。从中国的跑步活动来看,On 设 置了马拉松训练营、跑步分享社区以及围绕门店进行的社区活动,逐步围绕跑步建立跑 步社区生态圈。

社区营销与数字化营销下品牌力得以提升。On 43%的客户拥有一双以上的 On 鞋,粉 丝也通过社交媒体高度参与,3.5%的 Instagram 用户发布关于 On 的帖子。截至 2020 年底和 2021 年 6 月 30 日,On 的会员数从超过 120 万 增长至 170 万。根据招股说明 书,On 的净推广分(“NPS”)为 66 分,在所有面向消费者的品牌中最高,超过 75%的 客户会向其朋友推荐 On。

明星运动员入股及代言为品牌背书,品牌知名度加速提升。2019 年瑞士职业网球运动 明星罗杰·费德勒(Roger Federer)作为投资人兼合作伙伴加入 On 品牌(此前曾在 1994-2018 年签约为 Nike 代言人,Nike 还为其设计了专属的个人 logo“RF”),以其独特的经验帮助 On 将产品开发、营销和粉丝体验更佳,合作设计并以其名字命名了全天 候运动休闲系列产品“The Roger”。

供应链:产品生产全部外包,受益于越南税收红利

On 的产品全部外包生产,与选定的独立的第三方制造承包商签订合同,生产鞋类、服 装和配件,此外还聘请了独立的第三方物流供应商来管理整个供应链,以便专注于创新、 设计和营销优质运动产品。截至 2021 年 6 月 30 日,On 共有 17 家供应商,CR5 为 85%,其中鞋类均由越南 10 家不同生产地点的供应商生产,服装和配件来自中国、越 南、葡萄牙和德国的 7 家不同的供应商,约 56%的服装来自中国供应商,鞋类、服装和 配饰 CR1 均不超过 27%。对于关键的鞋型生产,使用至少两个供应商来降低供应风险, 并根据成本和质量促进供应商之间的竞争。(报告来源:未来智库)

巨头环伺下,小众高端运动品牌缘何兴起?运动鞋服巨大的市场及较高的增速为新兴运动品牌提供发展条件。根据欧睿数据,2021 全球运动鞋服市场规模达 3638 亿美元,2016-2021 年 CAGR 达 5.2%,远超过全球非 运动鞋服市场 0.05%的 CAGR,预计 2021-2026 年全球运动鞋服市场规模将以 7.5%的 CAGR 增长。

消费升级趋势下,消费者追求小众以满足其精神需求和展示个性。追求小众一方面表现 在细分运动类型蓬勃发展,另一方面表现在消费者对品牌的选择逐步倾向于小众品牌。

细分运动类型蓬勃发展。以运动鞋服市场规模第二且增速最高的中国为例:1)马 拉松赛事和参与人数持续扩容。近年来中国马拉松赛事呈现出蓬勃发展态势,2016 年以后迎来发展提速期。中国田协数据显示,2019 年,中国举办马拉松认证和规 模赛事分别达到 1828 和 357 场,中国马拉松参赛人次也达到了 713 万人次, 同比增长 22.2%,增长提速。2)瑜伽细分赛道正加速崛起。2021 年我国一线城 市瑜伽馆数量相比 2018 年超过翻倍增长。3)滑雪等小众运动也在加速崛起。2010- 2019 年我国滑雪场次/滑雪人次增速达 14%/17%,2019 年滑雪人数达 2090 万。

伴随运动产品技术的成熟,部分消费者开始倾向于选择小众、高端、具备先进技术 和设计的运动品牌。尽管运动巨头技术积累深厚,但其产品有时表现为在同一款式 上更改配色再次发售(如 Nike Air Max 97 等,同一款略改配色已迭代多年,阿迪 达斯的 Ultra Boost 也已迭代了 7 年),部分消费者开始转向对小众、品质、高端品 牌的青睐。例如女性会选择更小众、更偏向于为女性服务的专业运动服装品牌 lululemon,运动鞋品牌 Allbirds 以其产品的简单设计、舒适性与材料可持续性获 得关注,又如 On 以其强研发高技术支持下的差异化产品、可持续性发展理念的贯 彻以及致力于为消费者提供极致跑步体验的专业品牌形象获得消费者好感。

新兴高端品牌从产品、渠道、营销等方面全方位精炼内功,树立品牌形象。以 On 为例, 强研发打造核心科技,生产差异化产品,构筑其核心护城河,再通过线上电商渠道与线 下多渠道分销网络的打通,在体育营销资源有限的条件下使用契合品牌理念、产品品质 及的营销方式(例如社区营销)将其推广,并进行灵活改革使供应链端实现及时响应, 实现效益与效率的最大化,持续增强品牌力,吸引消费者购买。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com