港口生产逆势上扬稳健增长(港口行业研究报告)

(报告出品方/作者:浙商证券,匡培钦、黄安)

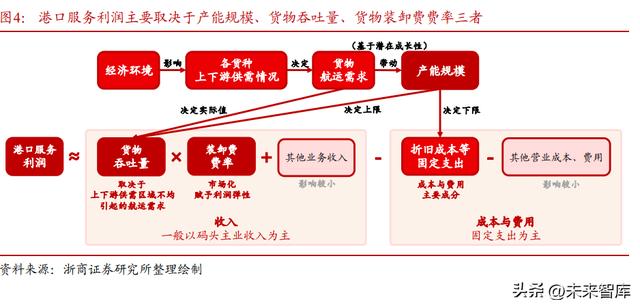

1 综述:需求基于腹地资源,盈利基于产能、吞吐量、费率港口服务需求基于腹地资源,盈利挂钩产能规模、货物吞吐量、货物装卸费费率三 者。港口主要服务于航运旅客、货物上下水或中转环节,作为基础设施行业,多年发展下 已高度成熟。现阶段我国沿海港口已形成五大港口群,资本市场中包含行业上市公司 18 家,2020 年起发债的发债主体 35 家。港口作为水陆联运重要枢纽,服务以装卸为核心, 业绩挂钩产能规模、货物吞吐量、货物装卸费费率三者。其中,货物吞吐量催生于各货种 的产销区域不平衡,服务需求取决于腹地资源;产能规模是利润的基础,产能利用率是利 润率的基础。

1.1 港口行业概览:沿海港口呈五大港口群,上市公司共 18 家,2020 年起 发债的发债主体共 35 家

水路联运重要枢纽,吞吐规模领先世界。港口设立于岸线,利用码头泊位、装卸设备 等设施,为船舶提供船舶进出、停泊、靠泊,旅客上下,货物装卸、驳运、储存等服务, 是水陆联运的重要枢纽。我国港口行业发展成熟,吞吐量规模领先世界,在世界经济中起 重要作用。在 2021 年世界货物吞吐量 10 大港口中,中国港口占据 8 席;世界集装箱吞吐 量 10 大港口中,中国港口占据 7 席。

地区格局:沿海港口形成五大港口群,针对各地区协同服务。我国港口按是否靠海可 分为沿海港口与内河港口两类,其中,行业发展主要依靠沿海港口。沿海港口布局根据 2006 年交通部《全国沿海港口布局规划》实施,在区域分布上将形成环渤海、长江三角 洲、东南沿海、珠江三角洲、西南沿海 5 个规模化、集约化、现代化的港口群体,分别针 对辐射的腹地经济范围提供服务。港口群之间和港口群内部分工合理、协同促进腹地经济 发展。

资本市场:上市公司共 18 家,2020 年起发债的发债主体共 35 家。当前港口行业 A 股上市公司共 18 家,其中 7 家位于环渤海地区,4 家位于珠三角地区,3 家位于长三角地 区;2020 年起发债的发债主体共 35 家,其中 11 家为上市公司。

1.2 经营:需求基于腹地资源,主业利润挂钩产能规模、吞吐量、费率

装卸为核心业务,需求基于腹地资源。港口服务于航运货物上下水或中转环节,货物 吞吐量挂钩航运运输规模。从需求端看,航运需求催生于各货种产销的区域不平衡,因此 对港口装卸服务的需求取决于腹地中各货种的供需水平。

主业利润主要取决于产能规模、吞吐量、费率三者。港口收入以装卸费为主,考虑到 其他业务收入对业绩影响程度较低,收入规模主要取决于货物吞吐量、装卸费费率。同时 港口作为重资产行业,成本与费用以固定支出为主,资产折旧、人工成本、能源成本等支 出高度挂钩产能规模,而随吞吐量波动较小。整体上,产能规模是利润的基础,产能利用 率是利润率的基础,货物吞吐量以及货物装卸费费率对港口行业利润水平决定能力较强。

航运需求的潜在成长性带动产能规模。对港口行业而言,经济环境影响各货种航 运需求,而航运需求直接决定行业货物吞吐量。考虑到产能从规划到施工、投产 的周期,产能建设基于航运需求的潜在成长性。

产能规模是利润的基础,产能利用率是利润率的基础。港口作为重资产行业,产 能规模直接决定货物吞吐量的上限以及折旧成本的下限。若产能规模不足,港口 利润规模将偏小;若产能无法充分利用,吞吐量偏低将导致收入偏低,考虑到折 旧成本等固定支出,港口盈利能力将偏弱。

利润增量来自货物吞吐量与货物装卸费费率上涨。各货种的上下游供需情况决定 航运需求,进而决定各港口货物吞吐量。在产能支撑盈利的基础上,货物航运需 求增长带动的吞吐量上行,叠加装卸费费率的上涨,将带动利润增量。

主要货种为集装箱、干散货、液体散货,货种结构差异导致盈利、需求结构差异。航 运货种分干散货、液体散货、集装箱、件杂货四类。考虑到各货种的装卸作业流程区别, 港口普遍设立专业化泊位以提升效率,故专业化泊位的数量基本上决定港口对相应货种的吞吐能力。从我国万吨级以上泊位结构看,干散货、液体散货、集装箱专用泊位占比分别 稳定在 40%、20%、15%附近。考虑到各货种的装卸毛利率差异,而航运货量挂钩各货种 产销的区域不平衡,各港口货种结构的差异将导致盈利能力、吞吐量决定因素等差异。

货种装卸自动化程度的差异导致港口盈利能力的差异。各货种的作业流程不一, 自动化程度最高的集装箱装卸毛利率最高,平均 40%以上,而自动化程度最低的 干散货装卸毛利率最低,平均约 30%。因此,货物吞吐量结构中集装箱占比较高 的港口盈利能力一般较优。

各类货种航运流向不一,吞吐量综合取决于货种结构、货种供需地区结构。基于 2016-2021 年数据,我国航运市场中,集装箱运输出口占比超 60%;干散货以铁 矿石、煤炭为核心货种,其中铁矿石进口占比约 90%,煤炭内贸占比约 70%;液 体散货以原油、成品油为核心货种,其中原油吞吐量数倍于成品油,进口占比近 100%,成品油出口占比约 70%。

2 建设:资本开支收窄,产能利用率回升,回报率拐点或已至对港口行业而言,经济环境影响各货种航运需求,而航运需求的潜在成长性带动行业 产能建设。考虑到产能建设对经济环境变化的调整相对滞后,故货物吞吐量增速随经济环 境变动时,将引起产能利用率的波动。由于产能规模是利润的基础,产能利用率是利润率 的基础,行业一般在经济环境较优时积极扩张产能,并在经济发展降速后放缓产能建设, 以确保盈利能力。复盘我国港口行业 2000 年起的发展历程,2008 年环球金融危机爆发后 经济增长放缓,带动吞吐量增速收窄、产能利用率下滑,考虑到滞后因素,产能建设历程 可大致分为 2001-2013 年积极扩张、2014-2019 年谨慎建设、2020 年起必要补充三个阶 段。现阶段行业产能建设谨慎,产能利用率回升,回报率拐点或已至。

2.1 关于产能利用率复盘:吞吐量、产能利用率对经济环境变动较敏感

从 2000 年起的港口行业发展历程来看,2008 年环球金融危机爆发后经济增长放缓, 带动吞吐量增速收窄,且产能利用率变动趋势从上行转向下滑。

2000-2008 年,吞吐量高增带动产能利用率上行:在 2000 年代初,随着 2001 年 中国加入 WTO,GDP 增速企稳 10%并逐步提升至 15%的高点,沿海主要港口货 物吞吐量增速维持在 20%附近的高位,吞吐量的高增支撑行业产能利用率向上。

2008 年-2015 年,吞吐量增速下滑引起引起产能过剩:随着 2008 年环球金融危机 爆发,叠加 2010 年代起我国经济发展步入新常态,GDP 增速逐步回调至 10%以 内,沿海主要港口货物吞吐量增速落至 5%以内,行业产能利用率有所下滑,浮 现产能过剩的情况。

2015 年起,随着吞吐量增速趋稳,产能利用率表现稳定:随着 2015 年起我国经 济增速开始从高速增长转向中高速增长,GDP 增速稳定在 6%-7%的水平,沿海 主要港口货物吞吐量增速围绕 4%的水平波动,行业产能利用率趋稳。

2.2 关于产能建设复盘:产能建设调整滞后于产能利用率变动

产能建设调整滞后于产能利用率变动,可大致分为积极扩张、谨慎建设、必要补充三 个阶段。对港口行业而言,港务设施产能规划基于航运需求的潜在成长性。考虑到从规划 到投产的周期较长,产能建设节奏跟随经济环境、货物吞吐量、产能利用率等因素变动的 敏感度较低,表现相对滞后。从 2000 年起的港口行业发展历程来看,在产能利用率上行的 航运需求高增阶段,行业积极扩张产能;2013 年左右起,吞吐量增长放缓导致产能过剩, 叠加政策指导,行业产能建设趋于谨慎,表现滞后于产能利用率的

2001-2013 年积极扩张阶段:吞吐量高增促进产能建设。吞吐量增速在 2000-2008 年高企,并在 2008 年后逐步收窄,航运需求潜在成长性有所减弱。由于反应滞 后,行业产能建设积极性并未即时减弱。从 2001 年到 2013 年,全国港口年度固 定资产投资额从 174 亿元增长至 1528 亿元。其中,进出口高增的背景下,新增 产能集中在沿海港口。

2014-2019 年谨慎建设阶段:吞吐量增速放缓叠加政策指导,产能建设趋于理 性。吞吐量增速在 2008 年后逐步收窄,带动产能利用率变动趋势从上行转向下 滑,行业对航运需求成长性的预期趋于悲观,带动产能建设积极性下滑。在此背 景下,交通运输部连续发布相关政策,鼓励港口理性建设,由粗放型向集约型、 由外延式向内涵式发展。行业资本开支逐步收窄,从 2014 年到 2019 年,全国港 口年度固定资产投资额从 1460 亿元收窄至 1137 亿元。其中,随着进出口增长动 力在环球金融危机后受挫,新增产能侧重内河港口。

2020 年起必要补充阶段:新增产能主要为头部港口必要性建设。随着吞吐量增速 与产能利用率在 2015 年后趋稳,行业产能建设积极性有所复苏。2020 年左右 起,行业资本开支有所回升,全国港口年度固定资产投资额从 2019 年的 1137 亿 元提升至 2021 年的 1466 亿元,主要系头部港口必要产能补充所致。从头部港口 现阶段在建工程项目来看,上港集团、青岛港、日照港现阶段重点在建工程项目 规划主要出于对港口服务的必要性考虑,整体上相对谨慎。

2.3 关于资产回报率复盘:基于产能利用率,拐点或已至

近年产能利用率企稳改善建立盈利修复基础,带动 ROE、ROA 拐点。对于港口行业 而言,高产能利用率是盈利能力的基础。在 2008-2015 年行业产能过剩阶段,产能利用率 下滑的背景下,全国港口 ROA、ROE 明显受挫,分别从 2008 年的 5.9%、7.8%落至 2015 年的 1.8%、5.5%。2016 年起,随着行业产能利用率逐步改善,全国港口 ROA、ROE 有所 修复。其中,ROA 从 2016 年的 1.9%回升至 2021 年的 3.6%;ROE 从 2016 年的 5.8%回升 至 2019 年的 6.0%,虽在 2020 年后受到疫情影响有所波动,但在高产能利用率支撑下,预 计拐点或已至。

产能过剩激化同业竞争,而竞争的不可持续性催化港口整合。叠加费率市场化推进, 港口装卸费率回归理性,且具备上行空间。在 2008-2015 年行业吞吐量增长动力不足的产 能过剩阶段,各港口趋于降价吸引吞吐量以确保产能利用率,同腹地港口间的同业竞争加 剧。对于港口个体,资源价值对吞吐量的吸引力一定程度上被降价行为掩盖;对于港口行 业,资源利用效率降低,整体效益受损。故以降价为主要方式的竞争难以持续,行业逐步 倾向于效率更高、多方共赢、持续性强的区域整合。随着区域整合推进,同业竞争逐步淡 化,行业格局已显著改善。叠加费率市场化推进,2021 年 12 月起,宁波港、上港集团、 广州港、青岛港 QQCT 相继公布费率上调计划,行业迎来业绩弹性进一步改善的空间。

产能过剩初期:各港口趋于以价换量确保产能利用率,同业竞争被激化。对港口个体 而言,腹地资源是竞争力的基础,同腹地的港口在装卸货种接近的情况下存在直接竞争的 关系,且港口的区域性特征决定竞争基本只存在于同腹地港口之间。在 2008-2015 年港口 行业整体吞吐量增长动力不足的产能过剩阶段,各港口趋于吸引吞吐量以确保产能利用 率。考虑到腹地资源短期难以改变,降价是各港口吸引吞吐量最直接的手段。因此在产能 过剩初期,竞争关系被激化。2010 年代初起,多个港口先后降费并完善服务以吸引货源。

产能过剩后期:竞争的不可持续性催化港口整合,带动费率回归理性。随着 2010 年 代初起各港口先后降费竞争,对港口个体而言,各港口资源价值对吞吐量的吸引力在一定 程度上被降价行为掩盖;对港口行业而言,资源利用效率降低,难以提升整体效益。故以 降价为主要方式的竞争持续性较弱,同腹地港口之间的整合增效需求趋于迫切,行业发展 方向逐步转向效率更高、多方共赢、持续性强的区域整合。国内港口区域整合在 2015 年起 趋于频繁。2019 年,各省基本已设立港口集团,形成“一省一港”态势,以高效协调分配 业务资源,竞争格局向好,避免省内港口腹地重叠引起的同业竞争,带动费率回归理性。

费率市场化趋势已开启,贡献业绩弹性想象空间。我国港口收费形式主要分为政府定价、 政府指导价、市场调节价三种形式,近年来已经历多次改革,定价逐步市场化的趋势已现, 带动业绩上行的想象空间。港口现行收费办法为交通运输部、国家发改委于 2019 年 4 月 1 日起执行的《港口收费计费办法》(第 2 次修订版),其中降低了部分政府定价收费标准,合 并了部分收费项目,并赋予船方拖轮使用自主决定权。本次修订释放后续进一步市场化的信 号,对各港口而言,业绩向上弹性仍存想象空间。

集装箱装卸费率上调持续推进,贡献利润弹性。2021 年 12 月起,宁波港、上港集 团、广州港、青岛港 QQCT 相继公布费率上调计划,结合稳定增长的吞吐量,已带动业绩 提升。中长期看,预计随着吞吐量稳增,持续贡献利润弹性。

4 量增:集装箱稳增可期,干散货港口将进一步受益于腹地资源综合考虑各货种上下游供需,我国出口优势稳固,集装箱吞吐量稳增趋势明确;干散 货吞吐量出现短期波动,产钢、产煤的区域结构变化将强化港口钢企、铁路资源价值。 2022 年 3 月起,全国主要港口货物吞吐量、集装箱吞吐量累计同比的变动趋势出现分化。 其中,货物吞吐量累计同比在 5-6 月落至负值后逐步恢复至 10 月的 0.5%;而集装箱吞吐 量累计同比维持韧性,10 月 4.0%的水平与往年水平接近。考虑到集装箱、干散货占货物 吞吐量的比重分别约为 30%、45%,全国主要港口干散货吞吐量 1-10 月或出现累计同比负 增长。在此背景下,预计集装箱吞吐规模较大的港口优先受益;业务以干散货为主的港口 方面,盈利能力进一步依赖腹地资源价值。

集装箱吞吐量:出口占比超 60%,高度挂钩外需。现阶段外需弱势不改中国制造 出口优势,我国对主要出口地区的出口金额 1-10 月累计值维持 10%-20%的增 速,稳增预期明确。

干散货吞吐量:以铁矿石、煤炭为主要货种。其中,铁矿石吞吐量进口占比约 90%,短期看下游需求略弱不改进口韧性,长期看钢企重组或带动进口铁矿石港 口格局优化;煤炭吞吐量内贸占比约 70%,短期看受下游阶段性需求波动影响有 限,长期看随着“三西”地区扩产,叠加“公转铁”推进,港口竞争力将随铁路 价值凸显而释放。

液体散货吞吐量:进口原油占据绝对份额,主要用途为生产成品油,需求高度挂 钩出行链运行状况。2022 年,我国多地疫情反扑的背景下燃油需求不足,现阶段 防疫政策已有所优化,出行链需求韧性已初步体现,虽长期看碳达峰目标下成品 油产量将逐步减少,但中短期看原油进口需求仍存复苏潜力。

4.1 集装箱:外需弱势不改出口优势,长期业绩稳增可期

我国集装箱吞吐量高度挂钩外需,其中欧、美、日、韩、东南亚为主要出口地区。基 于 2016-2021 年数据,我国集装箱吞吐量中,出口集装箱持续占据超 60%的份额,故集装 箱吞吐量整体高度挂钩外需。而在海外各地中,欧洲、美国、日本、韩国、东南亚合计持 续占据我国出口金额超 60%的比重,为我国主要出口地区,对我国集装箱吞吐量影响较 大。

集装箱吞吐量出口占比超 60%,高度挂钩外需:我国集装箱吞吐量在 2021 年实 现 2.2 亿标准箱,同比增长 5.75%。其中,外贸箱实现 13734 万标准箱,同比增 长 8.05%;内贸箱实现 8474 万标准箱,同比增长 3.27%。基于 2016-2021 年数 据,外贸箱占比稳定在 60%-65%区间,且出口占据外贸箱绝对比例,进口集装箱 金额仅为出口集装箱金额的不足 0.1%,故我国集装箱吞吐量以出口为主,高度挂 钩外需水平。

欧、美、日、韩、东南亚为主要出口地区:我国出口金额在 2021 年实现 3.36 万 亿美元,同比增长 29.85%。分地区看,欧洲、北美洲、亚洲分别稳定占据 20%、 20%、50%左右的份额,其中北美洲的美国、亚洲的日本、韩国、东南亚为重点 地区。2021 年,我国对欧洲、美国、日本、韩国、东南亚出口金额分别达 7009、5761、1658、1489、4837、12817 亿美元,占比分别为 20.88%、17.16%、 4.94%、4.43%、14.41%,合计占比稳定超 60%。

外需弱势不改出口优势,预计主要出口地区对中国制造的依赖度仍处提升通道。主要 出口地区的市场需求对我国集装箱出口影响较大。现阶段全球经济环境恶化,各地消费者 信心下滑明显。我国主要出口地区虽整体消费需求下滑,但对中国的进口仍维持正增长, 预计对中国制造的依赖度仍处提升通道,确保出口集装箱吞吐量稳定增长。

2022 年以来,主要出口地区消费者信心进入明显下行趋势:以欧、美、日、韩四 地为例,2022 年起,消费者信心指数下滑明显。从 2021 年 12 月到 2022 年 11 月,欧盟、美国、日本、韩国消费者信心指数分别从-10.4、70.6、38.8、103.8 下 滑至-25.8、56.8、29.6、86.5。

我国对主要出口地区的出口金额维持稳定增长:以欧、美、日、韩、东南亚五地 为例,我国对欧洲、美国、日本、韩国、东南亚国家联盟的月度出口金额 2022 年 1-10 月分别累计同比增长 10.64%、6.29%、6.13%、13.00%、20.10%。考虑到 上述地区整体消费需求下滑明显,我国对上述地区的出口金额同比增速虽有所下 滑,但水平仍较为可观,预计上述地区对中国制造的依赖度仍处提升通道。

费率上调背景叠加吞吐量稳增可期,行业业绩预计稳增,关注各港口经营状况。现阶 段海外高通胀的背景下,消费者信心预计受到长期压制。海外通胀在 2021 年下半年起整体 加速,并在 2022 年有所加剧。2022 年 10 月,欧元区、美国、日本、韩国 CPI 同比分别达 到 10.6%、7.7%、3.7%、5.7%。考虑到海外对中国制造产品的需求韧性强劲,预计集装箱 吞吐量保持平稳增长。在此基础上,各港口集装箱装卸费率上调持续,中长期看预计行业 业绩稳增,建议关注各港口经营状况变动。

4.2 干散货:关注运输需求区域结构变化,钢企、铁路资源价值重要性提升

铁矿石、煤炭为主要货种,二者主要运输路径分别为进口、内贸。干散货主要包含铁 矿石、煤炭、粮食、小宗干散货等货种,其中以铁矿石、煤炭为主。根据 UNCTAD 联合 国贸易和发展会议统计,铁矿石、煤炭合计持续占据全球干散货海运量超 50%的比重, 2021 年二者占比分别为 27.76%、22.57%,合计达 50.33%。铁矿石运输上,由于我国资源 偏弱叠加产钢规模占全球超 50%,进口需求庞大且依赖程度较强,港口主要参与进口上水 环节;煤炭运输上,由于我国煤炭需求大部分由国内煤矿资源满足、小部分利用进口煤炭 补充,港口主要参与内贸运输的上下水环节。

铁矿石:资源偏弱 产钢需求较强催生庞大进口需求,港口主要负责进口上水。 据美国地质调查局统计,2020 年我国铁矿石储量占全球约 11%,但 34.5%的含铁 量与世界平均水平 46.67%差距明显,铁矿石资源偏弱。在此基础上,据世界钢铁 协会统计,我国粗钢总产量在 2021 年占全球比重达 52.87%。偏弱的铁矿石资源 叠加较强的产钢需求催生庞大进口需求,据路透社统计,我国铁矿石进口规模占 全球超 70%。目前我国铁矿石的产量持续低于进口量,进口依赖度较高。

煤炭:供需区域决定“西煤东调 北煤南运”路径,港口主要负责铁水联运中 转。原煤产量中,主要用于火力发电的动力煤占比超 80%,因此煤炭消费量高度 挂钩用电需求,而供需区域不均支撑庞大且稳定的煤炭运输需求。我国煤炭资源 集中在山西、陕西、内蒙古西部“三西”地区,2020 年山西、陕西、内蒙古煤矿 储量合计占比 61.35%,而煤炭消费集中在人口密度更高的华东、华南等地,催生 “西煤东调 北煤南运”的运输格局。运输过程中,煤炭主要从产地“三西”地 区通过铁路运往东部港口,再通过水路运往各大消费地,因此港口为我国煤炭内 贸转运重要枢纽。

4.2.1 铁矿石:碳达峰政策限制钢铁产能 鼓励钢企重组,关注港口腹地钢企资源价值

我国铁矿石进口依赖度高,进口量高度挂钩下游产钢需求,而各港口铁矿石吞吐量挂钩 腹地钢企产钢规模。短期看,下游用钢需求下滑导致粗钢产量略有走弱,但铁矿石进口量受 此影响有限,预计趋稳;长期看,碳达峰政策已定调“严禁新增钢铁产能,鼓励钢铁企业跨 地区、跨所有制兼并重组,提高行业集中度”,预计铁矿石进口量整体成长性受限,而随着 产钢量地区结构调整,优质钢企资源对港口铁矿石吞吐量竞争力的重要性将进一步凸显。

短期:下游需求走弱不改进口韧性,进口量预计维持稳定。根据艾瑞咨询,建筑行业贡 献超 55%的钢材下游需求,故近期地产信用风险集中体现成为粗钢产量下滑的主因之一。但 粗钢产量累计同比降幅已逐步改善,铁矿石进口量累计同比降幅较小且亦持续收窄,下游需 求走弱对铁矿石进口影响有限,中短期看,预计铁矿石吞吐量维持平稳。

铁矿石下游需求走弱:铁矿石的直接下游应用主要为生产粗钢,我国月度粗钢累计 产量在 2021 年 10 月起持续负增长,累计同比降幅从 3 月的峰值 10.5%逐步收窄至 11 月的 1.4%。整体上看,我国粗钢产量较往年下滑明显,短期铁矿石需求走弱。

对进口量影响有限:我国铁矿石进口量在 2022 年 1-10 月累计达 9.17 亿吨,累计 同比降幅从 4 月的峰值 7.2%逐步收窄至 10 月的 1.7%,受铁矿石下游弱需求影响 有限,预计短期内维持平稳表现。

长期:政策端限制产能 鼓励整合,关注港口腹地钢企资源价值。国务院 2021 年 10 月印发《2030 年前碳达峰行动方案》,计划推动钢铁行业碳达峰,严禁新增产能,并计划 推进钢铁企业跨地区、跨所有制兼并重组,提高行业集中度。政策定调下,全国铁矿石进 口量预计随钢铁产能压减而受限,各港口铁矿石进口量预计随钢企跨地区重组而有所调 整。在此之前,山东省 2018 年 10 月《山东省先进钢铁制造产业基地规划(2018-2025)》 已计划将沿海钢铁产能进一步集中于日照、临沂,长期看预计相关港口铁矿石吞吐量占比 进一步集中,持续受益于钢企资源价值。目前河北、江苏、山东、辽宁合计稳定占据我国 粗钢产量约 50%比重,建议关注我国产钢地区结构变动。

4.2.2 煤炭:长期需求韧性稳固,“公转铁”趋势下运输结构调整预计带动持续上量

我国煤炭内贸运输以“西煤东调 北煤南运”水铁联运为主,各港口煤炭吞吐量挂钩西 部煤矿产量以及华东、华南沿海省份的火电需求。短期看,下水煤主要消费地区火电需求维 持韧性,预计下水量维持稳中有升。长期看,煤炭产能在政策导向下预计进一步集中于“三 西”地区,带动铁路运输需求,叠加“公转铁”政策持续推进,铁路运输上量趋势确定,港 口后方铁路资源价值预计获进一步凸显。 短期:阶段性需求波动影响有限,下水量预计维持稳中有升。煤炭主要用于火力发电, 在我国北方港口参与的“西煤东调 北煤南运”运输路径中,下水煤运往主要消费地区华东、 华南等沿海省份。从需求端看,华东、华南沿海省份火电发电量在今年受到疫情影响有所波 动,但短期需求韧性不改,预计北方港口煤炭下水量维持稳中有升。

华东、华南沿海省份火电发电量维持韧性:以上海、江苏、浙江、福建的合计火电 发电量为代表,华东、华南沿海省份发电量在 2022 年 4-5 月受疫情影响出现明显 下滑,4 月火电发电量同比下滑 21.36%至 66.72 万亿瓦时,但疫情形势缓和后迅速 反弹,8 月火电发电量同比上涨 14.33%至 119.38 万亿瓦时,预计短期内维持韧性。

北方港口煤炭下水量预计维持稳中有升:从北方七港内贸煤运量水平来看,月度运 量多年来维持约 0.7%的同比增速,2022 年 3 月同比增长 0.82%至 7170 万吨,预计 短期内维持稳中有升。

长期:“三西”扩产 “公转铁”推进,关注港口后方铁路资源价值。《煤炭工业“十四五” 高质量发展指导意见》、发改委增产保供背景下,中长期看煤炭产能预计进一步集中于“三 西”地区,带动铁路运输需求。叠加“公转铁”政策持续推进,运输方式切换已初见成效, 中长期看煤炭铁路运输上量预期确定。对港口行业而言,后方铁路资源价值预计进一步凸显。

政策导向下煤炭产能进一步集中于“三西”地区,带动铁路运输需求。2021 年 5 月煤炭工业协会《煤炭工业“十四五”高质量发展指导意见》计划山西、陕西提高 长期稳定供应能力,政策保障下,煤炭产能长期看预计进一步集中于“三西”地区。 2022 年 1-10 月全国原煤产量实现 36.85 亿吨,山西、陕西、内蒙古三省原煤产量 占比已从 2015 年的 64.16%提至 2022 年 1-10 月合计的 72.05%,且煤炭外运高度 依赖铁路,预计进一步带动“西煤东调”对铁路运输的需求。

“公转铁”政策频发确定铁路运输上量预期,初见成效凸显铁路资源价值。“公转 铁”政策促进大宗原材料运输从公路向铁路转移,目标 2025 年铁路货物周转量占比达 17%,“十四五”期间全国铁路货运量增长 10%,且晋陕蒙产煤区中长距离运 输铁路占比达 90%。随着铁路货运量、货物周转量占比均稳步提升,公路占比相应 下滑,运输方式切换已初见成效。2022 年 1-10 月,铁路、公路货运量占全国比重 分别从 2015 年的 7.46%、78.74%变动至 9.78%、73.42%;货物周转量占全国比重 分别从 2015 年的 13.15%、35.83%变动至 15.98%、30.65%。长期看铁路运输上量 预期确定性强,凸显铁路资源价值。

4.3 液体散货:以进口原油为主,关注下游燃油需求随疫情缓和回升

我国液体散货吞吐量以进口原油为主,运输路径相对固定,难以引起港口竞争。我国 液体散货航运以原油为主,成品油为辅。由于资源薄弱,我国原油高度依赖进口,且产出 的成品油主要用于国内,故成品油出口量较少。我们使用原油进口量、成品油出口量与进口量之和近似液体散货吞吐量,2021 年,合计实现 6.00 亿吨,同比下滑 5.08%,2018- 2021 年复合增长率为 2.72%;其中,原油进口量实现 5.13 亿吨,同比下滑 5.42%,2018- 2021 年复合增长率为 3.56%。由于液体散货的储存需要使用专业储罐,且码头储罐与下游 化工厂通过管道连接,产业链区域分布以及运输路径相对固定。因此在港口的选择上,灵 活度偏低,同腹地港口间的竞争关系较弱。

展望:原油进口量挂钩成品油产量,关注疫情缓和带动需求回升。原油进口后直接用 于提炼各类产品,其中以燃油为主。由于燃油主要用于交通工具,成品油下游需求主要挂 钩出行链运行状况。2022 年,我国多地疫情反扑的背景下,燃油需求不足带动原油进口量 累计同比收窄,现阶段防疫政策已有所优化,出行链需求韧性已初步体现,虽长期看碳达 峰目标下成品油产量将逐步减少,但中短期看存在原油进口需求复苏潜力。

原油产品以燃油为主:据 EIA 美国能源资讯管理局统计,2021 年的石油产品中燃 油占比超 80%,其中汽油、馏分燃料油、航空燃油占比分别为 45%、28%、8%。

成品油下游需求主要挂钩出行链运行状况:从我国成品油产量看,2020 年疫情影 响相对严重的背景下,全年成品油产量实现 3.31 亿吨,同比下滑 8.06%;2021 年 随着国内疫情局势缓和,全年成品油产量回升 7.89%至 3.57 亿吨的正常水平。 2022 年,我国多地疫情反扑的背景下,燃油需求不足,1-10 月成品油产量累计同 比增速落至 1.90%,带动原油进口量累计同比下滑 2.71%。

5.1 权益角度:关注聚焦主业、量价向好确定性较强的上市公司

港口上市主体利润主要来自港口主业利润、投资收益两方面。其中,港口业务利润高 度挂钩货物吞吐量、货物装卸费费率成长性,各港口腹地资源价值不一,且在港口整合、 费率市场化两大趋势下受益程度不一;非港口业务贡献利润则与货物吞吐量、货物装卸费 费率相关度较小,无法从行业利好趋势中受益。

5.1.1 青岛港

青岛港:北方重要综合性港口,资源丰富支撑领先规模。青岛港股份为山东港口集团 旗下青岛港运营平台,吞吐货种包括集装箱、干散货、液体散货,并以集装箱为主。青岛 港地处山东半岛东部,是“一带一路”交汇点上的重要桥头堡,是我国北方距离国际主航 线最近、集装箱航线密度最高港口之一,且后方公路、铁路集疏运网络丰富。得益于优渥 的运输资源,青岛港 2021 年货物吞吐量位列世界第 4、集装箱吞吐量位列世界第 6。

吞吐量增速持续远超行业。受益于腹地资源及码头产能的释放,公司吞吐量稳健增 长,货物吞吐量在 2021 年同比增长 5.2%至 5.68 亿吨,2018-2021 年复合增长率为 5.3%, 2022 年上半年实现 3.15 亿吨,同比增速以 9.7%超全国沿海港口水平 9.6 个百分点;集装 箱吞吐量 2021 年同比增长 7.7%至 2371 万标准箱,2018-2021 年复合增长率为 7.1%,2022 年上半年实现 1301 万标准箱,同比增速以 11.6%超全国沿海港口水平 8.6 个百分点。

得益于吞吐需求顺畅释放,公司业绩多年稳增。公司营业收入在 2021 年实现 160.99 亿元,同比增长 21.78%,2018-2021 年复合增长率为 11.09%,2022 年前三季度同比增长 15.48%至 148.01 亿元;归母净利润在 2021 年实现 39.64 亿元,同比增长 3.18%,2018- 2021 年复合增长率为 3.33%,2022 年前三季度同比增长 11.36%至 34.51 亿元。

量价持续提升条件稳固,看好低估值稳增长的绝对收益价值。公司坚持“增航线、扩舱 容、拓中转”,我们看好公司东北亚的中转港发展机会,有望带来公司吞吐量的超额增长。 在此基础上,公司 2022 年 2 月 9 日 QQCT 公示外贸 40 英尺及 20 英尺重箱装卸费分别上 调约 14%、12%,叠加青岛港股份完成控股威海港发展、公司实际控制权向山东省港口集 团划转等事件持续推进山东港口整合,看好后续装卸费率提升机会。

5.1.2 日照港

日照港:山东省重要干散货港口,吞吐量位列沿海港口第 6 且仍处上升通道。日照港 隶属山东港口集团,作为我国重点发展的沿海主枢纽港之一,在山东港口集团目前“以青 岛港为龙头,日照港、烟台港为两翼”的一体化协同发展格局中发挥重要作用。得益于完 备的产能建设,日照港吞吐量持续领先,在沿海港口中的排名从第 9 提升至第 6,铁矿 石、木片、石油焦等货种的吞吐量居全国沿海港口的首位,且重要性逐步提升。

经营:吞吐量稳步增长,货种聚焦铁矿石、煤炭。公司货物吞吐量维持稳定增长,货种 以铁矿石、煤炭为主,金属矿石、煤炭及制品占比分别稳定在 60%、20%附近。

2021 年吞吐量增速提升明显:2021 年,公司吞吐货物 2.93 亿吨,同比增速从 2019 年的 4.15%逐步提至 11.77%,2018-2021 年复合增长率为 7.33%。其中金属矿石、 煤炭及制品吞吐量分别同比增长 10.77%、12.65%至 1.72、0.53 亿吨,分别占公司 货物吞吐量 58.76%、17.96%。

2022 年上半年煤炭实现高增:2022 年上半年,公司吞吐货物 1.54 亿吨,同比增长 9.57%。其中金属矿石、煤炭及制品吞吐量分别同比增长 2.67%、28.70%至 0.85、 0.33 亿吨,分别占公司货物吞吐量 55.50%、21.21%。

财务:整体稳中有升,近年逐步改善。公司财务表现在 2019 年较弱,营收、归母净利 润同比增速分别落至 2.25%、1.31%,主要系吞吐量未达计划水平所致。但近年来财务表现 已随吞吐量增速回升而逐步改善,整体保持稳中有升。

2021 年增速回升明显:公司营收、归母净利润分别实现 65.05、7.37 亿元,同比增 速分别为 12.79%、15.23%,2018-2021 年复合增长率分别为 8.23%、4.58%。

2022 年前三季度维持稳步增长:得益于吞吐量改善,公司营收、归母净利润分别 实现 55.08、6.49 亿元,同比增速分别为 18.31%、14.53%。

公司量价向好的趋势确定,预计后续业绩维持高成长性。吞吐量视角看,公司以铁矿 石、煤炭为核心货种且铁路资源稀缺,中短期看,铁矿石吞吐量预计企稳,煤炭上量趋势 明确;中长期看,需求端煤炭扩产叠加政策端“公转铁”政策频发的驱动下,铁路运输上量 确定性强。费率视角看,现阶段山东港口集团已基本完成山东各港口的整合,避免省内港 口腹地重叠引起的同业竞争,同时费率市场化趋势已开启,利润将随货种吞吐需求提升而 具备上行弹性。

5.1.3 上港集团

上港集团:运营全球集装箱龙头港口上海港,码头主业韧性支撑业绩改善基础。上港 集团是上海港公共码头运营商,母港上海港的集装箱吞吐量在 2010 年起已连续十余年全球 居首,公司主营业务包括集装箱与散杂货码头、港口物流、港口服务,目前已形成了包括 码头装卸、仓储堆存、航运、陆运、代理等服务在内的港口物流产业链。在此基础上,公 司股权投资涉及航运、房地产、银行等多元行业,利润来源丰富。

经营:主业韧性强劲,奠基业绩改善。公司吞吐货种以集装箱为主、以干散货为辅, 高度受益于吞吐能力以及外贸航线资源。我们认为公司龙头需求韧性强劲且稳定,预计随 疫情局势缓和迅速复苏。

集装箱吞吐需求韧性强劲:2021 年,公司实现货物吞吐量 5.39 亿吨,同比增长 5.69%,2018-2021 年复合降低率为 1.32%;实现集装箱吞吐量 4730 万标准箱, 同比增长 8.11%,2018-2021 年复合增长率为 3.83%。从交通部口径看,公司母港 集装箱累计吞吐量在 2022 年 1-10 月实现 3908 万标准箱,受累于上半年上海疫 情,累计同比变动在 6 月落至低点-1.7%,但在 7 月迅速恢复正增长,10 月累计 同比增速为 0.2%,体现需求韧性。

受益集装箱装卸费率上调趋势:随着各大港口集装箱装卸费率上调持续推进, 2021 年 12 月 3 日公司公告内贸 20 英尺重箱中转费提升约 50%。我们测算若综合 价格上涨 10%,则静态利润弹性 8%左右。

财务:多元投资拓宽利润来源,近期受益航运景气。得益于吞吐量稳定性,公司营收 维持高水平,2021 年实现 342.89 亿元,同比增长 31.28%;2022 年前三季度实现 292.36 亿 元,同比增长 11.43%。公司归母净利润主要由主业以及投资收益贡献,其中投资收益涉及 航运、房地产、银行等多元行业,利润来源丰富。其中,受益于航运 2021 年以来的高景 气,航运投资在 2021 年贡献归母净利润 56.33 亿元,同比高增 469.66%,占归母净利润 38.37%;在 2022 年上半年贡献归母净利润 43.62 亿元,同比增长 88.18%,占归母净利润 40.34%。

复工复产持续推进,四季度业绩进一步修复可期。2022 年二季度,上海疫情严峻对公 司生产指标影响显著,但随着疫情受控,港口吞吐需求已快速反弹体现韧性。9 月台风影 响下,公司母港货物吞吐量、集装箱吞吐量同比增速分别落至 0.1%、1.0%,维持正增长但 落后于行业。随着疫情局势稳定受控,需求有望顺畅释放,四季度业绩预计获得进一步修 复。

5.2 债券角度:关注偿债能力指标偏弱,但盈利改善可期的发债主体

在债券投资上,我们认为现阶段偿债能力指标流动比率与获息倍数 偏低、资产负债率偏高,但经营数据持续优于行业的发债主体盈利改善的确定性较强,且 信用风险收窄的空间相对明显。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com