鲁大师最后怎么样了(到绝地反击的时刻了吗)

鲁大师(代码03601.HK)似乎特地选了在去年10月10日双十的这么一个好日子登陆港股,开盘当日股价表现也可谓惊艳,开盘4港元,盘中最高达8.7港元,收盘涨幅高达218.52%;而次日再接再厉,股价登上11.16元高点,足足是招股价2.7港元的4倍多,这样的短期表现足以让那些申购中签的投资者心满意足。然日中则昃,月盈则亏;此后的鲁大师转身开启了下行模式,持续的走弱。直到今年的3月份跌到最低的1.88港元后才开始再次反转。

由于平时经常用鲁大师,所以在去年刚上市时,还写了篇文章,剖析了下公司基本面,展望了下鲁大师的未来。最近鲁大师披露了上市以来的第一份财报,差不多业绩算是如此前预期增长,但是对于股价,却没想到会有如此大的波动。截止xx收盘日,鲁大师股价xx元,市值xx亿;如今回头再看,今日的鲁大师是否比昨天更好呢?后续的股价会是“无可奈何花落去”, 还是“似曾相识燕归来”。

鲁大师旗下目前共有8款APP,4个子品牌,年覆盖超过6亿款硬件设备;牢牢占据着PC/移动评测软件相关市场第一名的宝座多年。鲁大师的商业模式是通过开发一系列个人计算器及移动设备工具软件,并免费提供予用户以换取在线流量,从而通过在线广告及在线游戏业务变现及通过电子设备销售实现进一步扩张。公司的主要收入来源于游戏、互联网广告与智能硬件销售等业务。

先来看看3月30号披露的2019财报业绩,看看鲁大师的业绩是否如此前所预测的那样,有一个良好的增长呢?

整体上看,2019年公司总营业收入约为人民币404.5百万元,较2018年度增长约26.3%;净利润方面,实现归属于母公司的纯利约为人民币104.7百万元,同比大幅增长45.6%多。研发开支增长16.9%至2730万,占整体营收比重约6.69个百分点;现金流表现良好,2019年公司经营性现金流同比增长32%,继续维持经营性现金流流入状况。同时上市第一年起始即开始派发年度股息,每股10港仙,虽然在目前众多高股息的港股中,股息率不算高,但兼具成长与派息的仍然值得投资者多看几眼。

分具体板块业务来看,得益于行业发展环境相对平稳,用户数量持续增加,鲁大师在线广告收入约为人民币220.7百万元,同比增长约26.4%;而在线游戏业务收入约为人民币62.8百万元,同比大幅增长约46.5%;目前线上游戏数量超过50款,月均上线人数超过20万人,累计注册用户数超过1100万人,单用户消费额超过330元。电子设备销售业务收入约为人民币120.9百万元,同比增长约17.7%。围绕着鲁大师智能硬件评测技术核心,小鲁优选、鲁蛋智能与小鲁智店等实体业务持续扩大用户规模。

而从财务结构上来看,截止19年底,盈利加上上市集资后,鲁大师账面现金达3.384亿人民币,且无任何有息负债,在近期无大的资本支出的背景下,财务极为健康。

综合而言,鲁大师19财年在几个业务板块均取得了相对不俗的增长,经营现金流也健康,无有息负债,账面现金大幅增长;财报业绩可圈可点。但是成绩属于过去,投资更看重的则是未来的前景;鲁大师的未来会如何发展呢?

首先,从整个市场发展的大环境来看,2019年中国互联网广告及游戏市场均保持增长态势。互联网广告总收入增幅较2018年略有放缓,但仍基本保持平稳增长。而2020年初,短期内受疫情影响,居民在家时间大大超越以往,所有跟线上活动相关的内容如手游、端游、在线教育与娱乐及网购等活动呈爆发性增长的态势,使得与此相关的行业非但受疫情影响小,反而极为受益。因此对于鲁大师这类线上业务比重占绝大部分的企业而言,受疫情的影响要远远小于线下实体比重较大的公司,甚至某种程度上还大为受益。

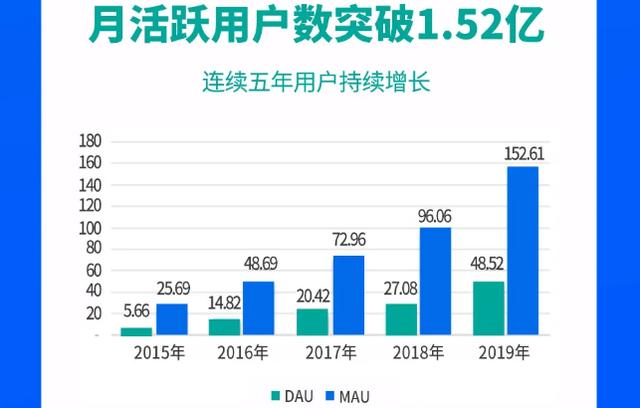

其次,从用户数量和市场份额上看,鲁大师总用户超过6亿,是国内最大的硬件检测软件之一。鲁大师PC端每年能够覆盖国内超过1.5亿台硬件终端,占据桌面硬件检测、温控场景等市场超过90%的市场份额。截止2019年底,鲁大师产品的每月活跃用户约为169.3百万人,包括工具软件的每月活跃用户165.6百万人及游戏库的每月活跃用户3.7百万人;2019年鲁大师的累计下载数高达2.4亿次。

另外,从包含的数据看来看,鲁大师有行业内最全面的PC硬件信息数据库,检测了超过25000种硬件类型(核心硬件如包括主板、CPU及显卡);而手机版鲁大师则具备手机检测、性能评测及垃圾清理、手机加速、降温等优化功能。硬件合作伙伴都是业界大佬,例如Intel、AMD、NVIDIA、高通、联发科、ARM等核心硬件厂商及终端 一线品牌商如华硕、技嘉与微星等。鲁大师出品总结的不少数据报告,是众多厂商、销售机构与消费者最重要的参考报告之一。

可以说,这个庞大的检测数据库构和知名的深度合作伙伴共同构成了鲁大师最强的护城河,也是鲁大师的旗帜。是公司发展的基石,也是未来继续发展的护卫舰。

在海外市场方面,鲁大师近年来也是开疆扩土;印度、东南亚及南美等新兴国家及地区IT及移动市场的发展类似大陆地区较早的发展情形,鲁大师在此地区用户规模增长迅速;海外产品MAU在2019年12月达2800万至多;海外产品收入快速增长,从2018年的2633万增长48.3%至2019年3906万,鲁大师2019年在海外移动应用市场取得工具类产品下载量TOP5的有3款;预计2020年仍将保持较高增长速度。

因此从各个方面来判断,无论是行业发展的大环境,市场的规模容量还是公司本身具备的用户基础来看,鲁大师的未来一段时间都不会太差。具体的发展方向上,简单归纳了下主要有几点:

首先立足于硬件检测这个公司赖以发家的大本营上继续开拓,增强与硬件厂商的合作。2019年,鲁大师组建中国智能硬件测评基准联盟,联盟初始会员囊括AMD和Intel等在内的一流厂商,建立一个评测方案公认的平台,提升公司的专业口碑,继续巩固公司护城河优势。

其次,通过升级优化软件产品及丰富产品矩阵进一步扩大PC端、移动端及游戏端业务用户数量,增强用户黏性。同时利用个人计算器及移动设备硬件和系统评测及监控专业知识开发创新产品、加强变现能力;例如电竞、大型游戏等对硬件要求颇高,鲁大师可以凭借对硬件的深刻认识,推出适合此类玩家的硬件组合,促进电子设备销售

此外在游戏业务方面,公司可以考虑把鲁大师产品和用户的游戏属性结合MCN和电竞,打造“评测-游戏-直播-销售”一体的鲁大师游戏生态;鲁大师目前也与部分头部MCN机构和主播达成了合作意向。

最后,持续扩展海外移动用户市场,例如上文提到的印度、南美与东南亚等地区都是有广阔用户,且用户对鲁大师这一类软件、APP等有较大的需求;鲁大师在这些地区的发展空间广阔。

从30号第一份年报业绩发布后(当日收盘价2.36港元),市场的反映情况来看,截止4月2日收盘,鲁大师股价3.2港元,短短3个交易日区间涨幅达35.6%,而如果从最底部的1.88港元算起,最大涨幅更是超过70%,甚至有点妖股的味道。

总之,对于鲁大师而言,一方面面临相对有利的的行业发展环境,而另一方面在本身已具备较好发展基因的基础上,通过一系列发展的措施,未来的业绩,至少今年仍可以大概率保持一个较高的发展速度。而股价,起起落落,我确仍无法捉摸市场的脾气。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com