芒格还有投资阿里巴巴吗(查理芒格为什么)

周末上交所发布规定:限制金融科技 模式创新的企业在科创板发行上市。

这条简直是为 之前上市搁浅的蚂蚁金服 量身定制的,这顶如直接宣布了蚂蚁金服在a股上市梦碎。

上周市场监管总局依法对阿里巴巴集团控股有限公司在中国境内网络零售平台服务市场实施"二选一"垄断行为作出行政处罚,罚款182.28亿元。持续了近4个月对阿里的反垄断终于有了结果,“靴子落地”。

182亿,这个数字从新闻效应上确实震撼, 2020年阿里巴巴 的净利润足足有1560亿人民币,182亿的罚款,阿里最多一个半月就能赚回来。

受 蚂蚁事件 和 反垄断调查的影响,使得阿里去年整个牛市,不涨反跌 。

伴随阿里利空的新闻,另外一条消息更吸引我:

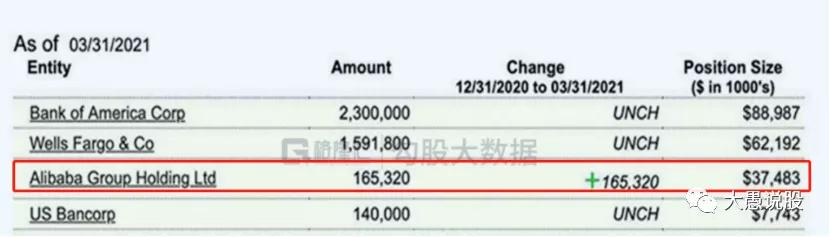

4月5日,查理·芒格旗下公司Daily Journal向美国SEC提交了截至2021年一季度末的美股持仓情况,持仓中的唯一变动是,新进了阿里巴巴。

为避免想抄作业的股友们发生截图中的扎心故事,我们分析下查理芒格为什么买阿里巴巴。

阿里巴巴集团的收入主要是三块业务:零售业务,云计算大数据,菜鸟网络,其中电商和云计算业务合计贡献了阿里96%的收入。我们重点来看这两块业务的成长逻辑(这里我们不做具体的财务分析,阿里每季的财务出来,各家都有解读)。

阿里零售中核心是天猫 淘宝电商业务,它们其实是中国最大购物商场。

我们分析下影响一个商场营业收入的三个因素:客流量 竞争对手 客单价 。

我们具体列出 影响线下商场客流量的关键因素 对比 天猫 淘宝 看一下

1 商场位置选择,对于淘宝 天猫线上商场不用考虑的

2 商场的促销活动,它们有618 双十一 双十二购物节 活动。

3 客户需求的匹配度,天猫 淘宝通过算法向不同需求的用户精准推荐商品,从而可以极大增加用户停留时长,停留时间越久,用户产生消费的概率越大。

关于停留时长,马云在之前接受采访时说过这么一段话,很有意思:目前每天晚上大约有1700万人逛淘宝但是什么东西都不买。自己也不知道这些人在干嘛,就是随便瞎逛。

大家回想下 是不是也有自己?反正我是被说中了。

竞争对手

阿里巴巴 京东 拼多多,三家一直竞争不断,已经常态化,但阿里电商的地位还是很难被撼动的。 在疫情期间根据淘宝2020年4月9日公布的数据:2020年3月日均活跃用户数量已超过2019年12月的高点,淘宝天猫的日均订单数环比去年12月,增长了1200万单。 作为国民级的app,疫情期间 淘宝 天猫的日活用户能创出新高,实属不易,也间接说明阿里很强的运营能力。但是随着人口红利的消失,流量总是要见顶的。

影响 客单价 的因素有两个

1 商场商品的价格,淘宝天猫卖的商品品类是全国最全的,不会涉及这个因素。

2 顾客购买能力,这个因素很重要,即使品类再全,顾客手机没钱,想买什么都是扯淡的。对于国民级的商场天猫淘宝来说顾客购买能力其实就是中国的人均可支配收入了,这里拉一组摩根士丹利《中国消费2030》数据报告给大家看下:到2030年,平均每个家庭的可支配收入将从2020年的6000美元翻倍增长,达到12000美元。2020-2030的10年间,我国的个人消费市场将会保持约7.9%的年化增长,世界最高:

服务类消费年化增长率9.2%

商品类消费年化增长率4.5%

到2030年,对GDP的贡献,服务将超过商品(现在是45%,2030预计能达到52%)

到2030年,中国的消费市场将跟现在的美国一样大。

如果按人均相比美国还是低得可怜,如果我国可以保持发展速度,20-30年之内的消费市场都有增长的后劲,每年 双十一 持续创新高的销售额,是国民购买力增强的很好衡量标准。

我们通过对比线下商场的方式,:国人可支配在持续增加,人均购买力在持续增强,是这家国民级商场能保持增长最大因素。

云计算业务

阿里的发展跟亚马逊类似,亚马逊在2003年第一个开始大力投入云计算,一直到2015年,亚马逊的云业务开始迅猛爆发,并且云计算业务远远甩开谷歌和微软。同样的,来看阿里,2010年开始坚定投入云计算,现在国内第一,并且甩开后面华为云 腾讯云 百度云 都有一段距离,其实国内云计算增长迅猛,前五大云计算公司去年业务增长都不错的。

2020年第四季度,阿里云计算业务收入同比增长50%至161.15亿元,调整后息税折旧摊销前利润为2400万元,相比之下,2019年同期亏损3.56亿元。阿里云首次实现盈利,这成为阿里巴巴未来最重要的增长引擎。过去5年间,阿里云的营收规模增长接近30倍,阿里云在4年内单季度营收从10亿元提升到100亿元,而亚马逊却用了6年时间。

2015年之前,在没有云计算加持亚马逊的股价只有300美元,市盈率是在30倍左右。现在的阿里和2015年之前的亚马逊估值类似,因为你就一个电商平台,说实话科技含量不高,加上拼多多 京东竞争,所以市场给这么多, 估值也是合理的。一直到2015年,由于亚马逊的云业务开始迅猛爆发,市场这时对亚马逊的估值从电商平台向云计算科技股转变,业绩和估值模型双双提升,形成戴维斯双击。目前亚马逊pe75倍,6年时间涨了10倍。

某种程度上,我们认为 阿里很有可能复制亚马逊相同的逻辑,当然阿里云的追兵腾讯 华为比亚马逊的追兵谷歌微软强多了,估值给不了这么夸张。 阿里的去年诸事不顺,蚂蚁事件 反垄断调查,阿里去年整个牛市,不涨反跌 ,加上今年的业绩增速,现在大概率是抄底的好机会。

总结

阿里巴巴的核心电商业务随着国民可支配收入的增长,人均购买力在持续增强,任然有巨大潜力。

同时云计算业务,首次实现盈利且发展迅猛,是阿里以后最重要的增长引擎。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com