可转债上市规则(可转债上市交易新规调整)

可转债新规2022年8月1日起实施,先看公告

然后看具体调整了哪些部分

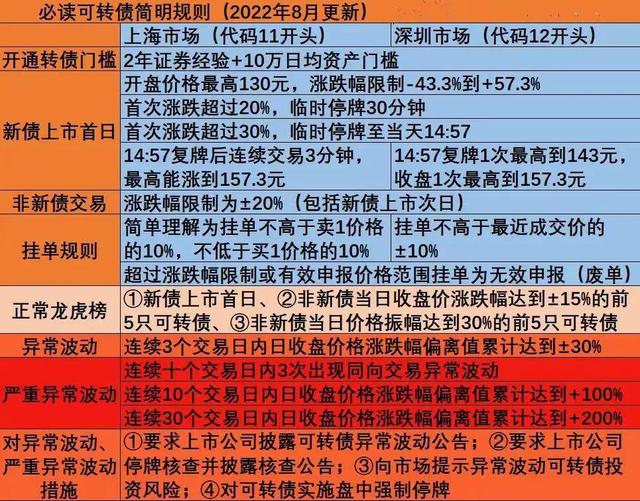

具体调整了手续费

上交所通知,可转债经手费按成交金额的0.04‰双边收取,深交所原本就是按照这个费率收费的,上交所原来是按0.001‰双边收取的

也就是你的券商如果有那种对沪深转债区分收费的,可能很快就会接到券商上调佣金的通知,比如我有一个账户的沪市转债费率是万A,深市转债是万B,可能之后券商会把沪深转债的费率统一到万B

交易规则部分

1、上市首日

涨跌价格区间56.7-157.3元

涨跌幅超过20%停半小时,超过30%停到14:57

停牌期间,沪市转债不可委托,深市可委托和撤单

2、非上市首日的可转债在涨跌幅20%以内随便交易。

3、申报价格范围

开盘集合匹配:70-130元

沪市连续匹配【10%,-10%】

深市连续匹配,复牌收盘集合【10%,-10%】

以后沪深新债上市首日都是这样:开盘最高价130元,涨幅30%就停牌到14:57,收盘最高价157.30元,第二天最高价188.76元,第三天最高价226.512元,最快三天才能翻倍。

异动的监管要求

细则明确了可转债在连续三个交易日合计涨跌幅±30%的情况,属于异常波动,连续的10个交易日内出现三次异常波动就属于严重异常波动,连续的10个交易日内出现翻倍或腰斩、连续30个交易日内出现翻2倍或跌70%的情况,也属于严重异常波动,交易所和上市公司需要为此披露一些交易数据和重要股东的交易情况,甚至可能对可转债实施临时停牌。

这种要求下,很多机构会收敛,避免触发监管,以前那种盲目炒小债的可能性大幅降低了,可能转向股债联动。

加强赎回信息披露要求

新规对上市公司赎回可转债的规定很严格,也很详细,比如上市公司必须在可能满足强赎条件的5个交易日前发布提醒公告,必须在满足强赎条件的当天召开董事会决定是否强赎,不然就算放弃本次赎回权,重新开始计算。

最主要是,不管上市公司决定强赎还是不强赎,都需要披露实际控制人、控股股东、持股5%以上股东和董监高的最近六个月内交易可转债和漆膜持有的情况。如果不强赎的,还需要披露上述投资者在未来6个月内的减持计划。这对很多想要跟踪大股东持债数据的投资者,简直太贴心了。

附表格精简版

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com