植发行业大爆发(植发行业深度专题报告)

(报告出品方/作者:申万宏源,陈烨远)

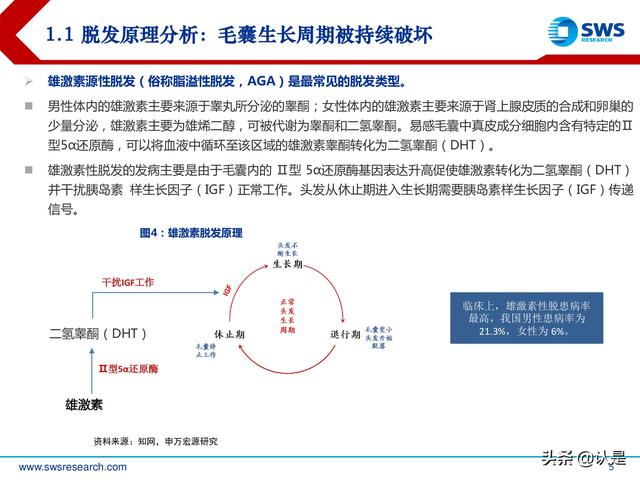

1. 发展正当时的植发医疗服务行业1.1 脱发原理分析:毛囊生长周期被持续破坏

脱发种类分为先天性脱发和获得性脱发。先天性脱发比较少见,获得性脱发性疾病可依病因 是否造成永久性损害而分为两大类,非瘢痕性和瘢痕性脱发。

雄激素源性脱发(俗称脂溢性脱发,AGA)是最常见的脱发类型。 男性体内的雄激素主要来源于睾丸所分泌的睾酮;女性体内的雄激素主要来源于肾上腺皮质的合成和卵巢的 少量分泌,雄激素主要为雄烯二醇,可被代谢为睾酮和二氢睾酮。易感毛囊中真皮成分细胞内含有特定的Ⅱ 型5α还原酶,可以将血液中循环至该区域的雄激素睾酮转化为二氢睾酮(DHT)。 雄激素性脱发的发病主要是由于毛囊内的 Ⅱ型 5α还原酶基因表达升高促使雄激素转化为二氢睾酮(DHT) 并干扰胰岛素 样生长因子(IGF)正常工作。头发从休止期进入生长期需要胰岛素样生长因子(IGF)传递 信号。

1.2 脱发解决方案

药物与植发认可度高: 脱发解决方案多样化。

由于瘢痕性脱发实质为永久性脱发,适用治疗方案仅有植发方案和假发方案。对于非瘢痕性脱发,目前适 用的脱发治疗方案非常丰富。 毛发行业可细分为医疗养固行业、药物行业、植发医疗行业以及假发行业。

药物与植发效果显著

不同脱发等级对应不同的解决方案。 脱发级别1-2可通过饮食、养固治疗,级别3-7推荐药物治疗或植发治疗,部分治疗难度大的需戴假发。

药物治疗:主要为米诺地尔和非那雄胺,有效性得到验证,但也伴随副作用。 当前针对雄激素性脱发疾病的药物推荐方案主要有:米诺地尔类外用类药物及以非那雄胺为主的口服类药 物。

医疗养固之生态养发

防脱发洗发水、食疗等方式。 使用防脱洗发水和食疗进行生态养发,是最常见的治疗方式,优势在于成本低廉,可及性强以及渗透率高的特点。 劣势在于该类治疗方法仅作用于清洁修复头皮的层面,更多以预防毛发疾病,调理头皮状况。

仪器治疗、注射类项目。 专业护发机构提供多种套餐,针对性治疗各类脱发问题,稳发固发。以史云逊健发中心为例,史云逊提供近百种专 业头发、头皮护理服务及护发产品,并不断研发最新的活发疗程及专业家用产品。机构采用4重护发程序,根据客 户的个人需要及疗程进度,为客人定制最适合的治疗方案,生发疗程包括活性肽高效生发疗程、HAIR FILLER 高效 疗程、活囊肽生发疗程、PDRN 生发疗程、物理增发等。

植发医疗:最有效解决方案

植发,又称毛发移植,是一种从根本上解决秃顶、脱发、发际线不美观等问题的美容外科手术。植发以人 体后脑部位的毛囊作为植发来源,将其分离为单株或多株毛囊单位,借助特殊器械及精细的显微科技术将 毛囊单位移植到需要植发的位置,使毛囊在新的部位存活并自然生长。

1.3 植发技术日益成熟

植发行业进入快速发展阶段。 中国植发行业先后经历了萌芽阶段、缓慢发展阶段、快速发展阶段三个阶段。

植发技术不断革新,日渐成熟。 毛发移植包括移植物的制备、受区麻醉、受区的准备及植入三个阶段。自 1997年 minimicro 技术被引入 中国以来,中国植发技术总体向提高移植物制备时毛囊的成活率,减少受区植入时创口的直径和数量,提 高毛发移植成功后头发的美观度的方向发展。目前毛囊提取技术已趋于成熟。

minimicro 技术相对初期,目前比较主流的以FUT和 FUE技术为主,FUT技术和FUE技术各有优劣,目前国内 市场以FUE使用更多。由于 FUE 技术无需开刀缝合、不 易损伤后脑神经等优越性,已经逐步替代 FUT 技术,成 为植发行业的主流毛囊提取技术。 目前使用 FUE 技术的毛囊存活率基本保持在 90%左右, 同时这也与医生的操作手法有关,操作手法好的医生提 取毛囊的存活率能达到 95%。

2. 国内植发医疗服务机构分析2.1 四大连锁植发机构引领全国植发新潮流

雍禾、碧莲盛、大麦微针、新生植发四家独大。 根据艾媒咨询发布的《2019中国植发连锁机构品牌排行榜TOP8 》榜单,雍禾植发、碧莲盛植发、大麦植发 (原科发源植发)、新生植发、瑞丽诗植发借综合实力成功跻身榜单前五。 金牌指数结合了品牌实力评价、分支机构数量、发展范围、市场认可度、线上关注热度、媒体热度指数、 网络口碑指数、分析师评价指数等多个维度针对品牌进行综合评价与排名。

2.2 雍禾植发:国内绝对的植发行业龙头。

雍禾医疗创始人张玉,于2005年开始在北京经营植发业务,2010年正式成立雍禾品牌。 雍禾医疗是国内植发行业的开创者和领路人,是中国唯一拥有植发技术自主知识产权的植发机构,也是国 内唯一通过国际化标准组织ISO9001:2008权威认证的植发机构。

养固业务正逐年提升占比。 自2019年开始,雍禾开始提供医疗养固服务,按照「店中店」 模式在每家植发医疗机构建立史云逊医学健发中心,目前已在 51家机构都内设史云逊医学健发中心。 医疗养固业务2020年收入占比已达13%,患者数量达5.91万人, 人均客单价达3606元,且复购率从2019年的15.6%提升至 2020年的28.9%。客单价和复购率还有望进一步提升。

2.3 碧莲盛植发:不剃发种植引领潮流 。

碧莲盛成立于 2005 年,历经发展已成为中国领先的一站式毛发治疗综合服务提供商。目前,碧莲盛已在 全国北京、上海、广州等 32 个城市建立连锁医院,其中重点布局华东、华南地区。 碧莲盛拥有 100 余位专家和 300多位专业医疗团队,所有医生均具备 5 年以上临床实验经验。 近年来,碧莲盛技术团队深耕“无痕植发”技术,陆续推出了“SHT 无痕植发”技术以及“NHT 不剃发” 技术,推动行业高质量、可持续发展。2020 年 8 月,“NHT 不剃发”技术正式诞生,可真正做到提取种 植全程不剃发,完美避免剃发对个人形象所产生的短期影响。

2.4 大麦微针植发:微针种植差异化经营

大麦微针植发形成品牌技术亮点。 2019年9月9日,科发源微针植发品牌正式更名为“大麦微针植发”。大麦微针成立于 1997 年,已专注植 发医疗行业数十年,现已成为植发行业知名的连锁医疗集团。 大麦微针主打微针植发,该类植发方法受到 2017 年世界植发大会(ISHRS)推荐,其所用微针针孔直径仅为 0.6-1.0mm,可以根据不同患者头发直径进行调节,种植孔比传统植发小三分之一,在建立毛孔通道的过程 中实现更小的创面,从而恢复速度更快,精度密度相对传统植发更高,方向更加自然。

2.5 新生植发:植养护一体布局

后起之秀,布局均衡。 新生植发成立于2001年,现已完成47家门店布局。 新生植发在2011年提出TDDP植养护体系开启“植发 养发 护 发”的全产业链模式后,便做出相应调整,在一线市场布局 植发机构,在地级市布局护发中心,用不同的店面形式形成 “防脱闭环”。

3. 从医疗服务逻辑视角来看植发行业投资价值3.1 赛道商业模式分析

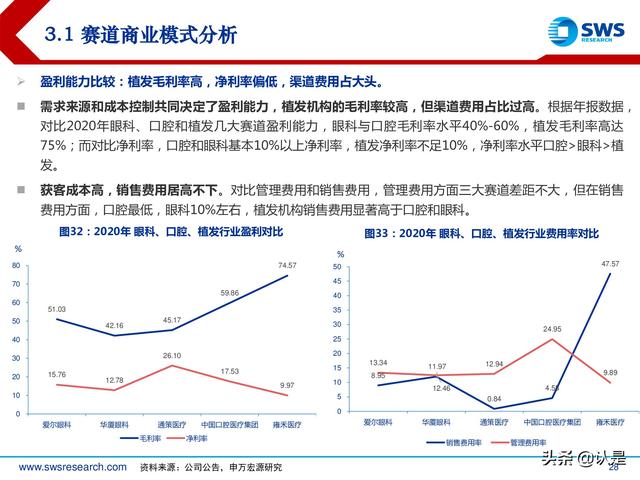

盈利能力比较:植发毛利率高,净利率偏低,渠道费用占大头。

需求来源和成本控制共同决定了盈利能力,植发机构的毛利率较高,但渠道费用占比过高。根据年报数据, 对比2020年眼科、口腔和植发几大赛道盈利能力,眼科与口腔毛利率水平40%-60%,植发毛利率高达 75%;而对比净利率,口腔和眼科基本10%以上净利率,植发净利率不足10%,净利率水平口腔>眼科>植 发。

获客成本高,销售费用居高不下。对比管理费用和销售费用,管理费用方面三大赛道差距不大,但在销售 费用方面,口腔最低,眼科10%左右,植发机构销售费用显著高于口腔和眼科。

准入门槛分析:对设备、人员依赖度决定了标准化程度和商业模式可复制难度。

成本进一步拆分。对比爱尔眼科、通策医疗、雍禾医疗三家,医疗材料占收入成本比重、生产人员成本 比重、管理及销售费用比重、广告宣传费用比重等四大项。

口腔对医生依赖性最强,眼科次之,植发最低。从商业角度看,对业务开展越重要的部分理应获得更多的 价值分成。口腔对医生依赖度最高,植发对广告营销依赖度最高。

3.2 消费医疗评估两大角度:单店盈利和可复制性

建立单店盈利模型。 从单店模型来看,量化单家种植机构收入规模,有建筑面积、咨询室和手术室配备、翻台率、客单价等参 数需明确,我们可以估算确定单家植发机构的收入模型。

连锁机构的核心竞争力在于品牌力的构建。

品牌力的打造是植发机构经营的重中之重,其本质是建立消费者信任。植发潜在患者在选择植发机构时, 主要考虑的是机构的技术水平反馈和医师资质。站在消费者的角度思考,我们认为,在进行手术决策时, 消费者非常重视安全性及疗效,他们往往会选择口碑良好、高度信赖的机构,而这种消费者信任的建立, 归根结底是植发连锁机构品牌力的体现。 “优秀的医生团队”和“领先的植发技术”是建立消费者信任的两个重要定位

打造连锁网络,加强渠道布局。

国内头部连锁植发机构扩张节奏加速。连锁植发机构一般有两种:地区连锁、全国连锁。全国连锁扩张节 奏又分为基础网络搭建、全国下沉布点、网络进一步加密深耕布局三大阶段。

雍禾发展处于第二阶段,快速扩张加强布局。根据雍禾官网显示,公司目前已经在全国22个省会城市布点, 逐步加强在二三线城市布局。

3.3 长期空间测算模型

国内有望孕育出百亿收入规模的植发龙头。 我们在前文分析的单店收入模型基础上,根据不同人口数量城市类别进行预测,国内植发行业有望孕育出 百亿收入规模的植发龙头机构。 2020年,共有91个城市市域人口超过500万,其中,18个城市常住人口超过千万,其中重庆、上海、北京、 成都、广州、深圳均为超过1500万人口的大型城市。 我们对500万以上人口城市进行门店规划预测,总收入规模有望达到106亿。2020年底雍禾国内达到48家, 收入规模仅16亿,还有大幅成长空间。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

「链接」

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com