定期存款5年利息是否高于三年利息(3年期存款利息比5年期的还多)

活久见,在银行存款时间越长,利率反而更低了?

国有银行,例如工商银行50元起存的整存整取定期存款,三年期利率是3.15%,五年期的利率是2.75%。

图片来源于网络

中行三年期定期存款如果金额超过2万元,利率可以达到3.15%,五年期定期存款利率则为2.75%。

图片来源于网络

农行50元起存的三年期和五年期定存利率都是2.75%。

如果存款金额达到2万元、3万元和5万元以上,就能享受更高的三年期定存利率,分别为2.85% 、2.98%和3.15%。但是五年期定存利率就只有2.75%一档。

股份制银行招商银行,3年期存款和5年期存款的利率均为2.75%。

图片来源于网络

以前不是存款时间越长,利率越高吗?为什么现在存5年的利息比存3年的更少了?

1

为什么存的更久,利息却更少了?

这种情况俗称利率倒挂,就是利率期限结构中,长期利率水平低于中短期利率水平。

一方面是,银行认为未来资金面会持续宽松、利率会继续下行,不愿意用较高的利率吸纳长期存款。

国家一直在鼓励实体经济发展,引导金融机构逐渐降低实体经济的贷款利率。

银行又是靠利差生活的,贷款利率下降,银行只能调整存款利率,尽可能去降低负债成本,保住收益。

根据银保监会公布的2022年一季度主要监管指标,一季度商业银行净息差为1.97%,较2021年全年的2.08%下降0.11个百分点。

另一方面,从5月份的社融数据看,企业和居民的中长期贷款需求恢复不及预期。

加上今年上半年股债双杀的行情,银行理财也出现大幅度回撤,大家真真正正体会到了一把什么是打破刚兑。

紧接着,疫情又来了几轮反扑,根据央行7月4日公布的二季度城镇储户调查问卷结果显示:

- 居民储蓄倾向创有统计记录以来最高水平;

- 居民储蓄意愿的继续上升,与收入、就业预期弱密切相关;

- 同期,居民的收入信心指数创有记录以来新低;

- 就业预期指数则低于2020年一季度的新冠肺炎疫情冲击初期。

大家对未来的预期普遍偏悲观,都想多存钱以抵抗风险,保本保息的银行存款重新被偏爱。

2022年5月,人民币存款增加3.04万亿元,同比多增4750亿元;前5个月,居民存款累计增加7.86万亿元,同比增长50.6%。

银行大把中长期贷款放不出去,居民又主动拼命存钱,银行确实没什么用高息揽储的动力。

重要的是,当前国家并不鼓励储蓄,而是希望大家多投资、多消费。

5年期存款利率和3年期存款利率倒挂,也是希望大家缩短存款期限,变相刺激投资和消费。

2

利率下行,我们该怎么办?

最近这个事情讨论度很高,其实这两年中长期存款利率一直处于下行通道。

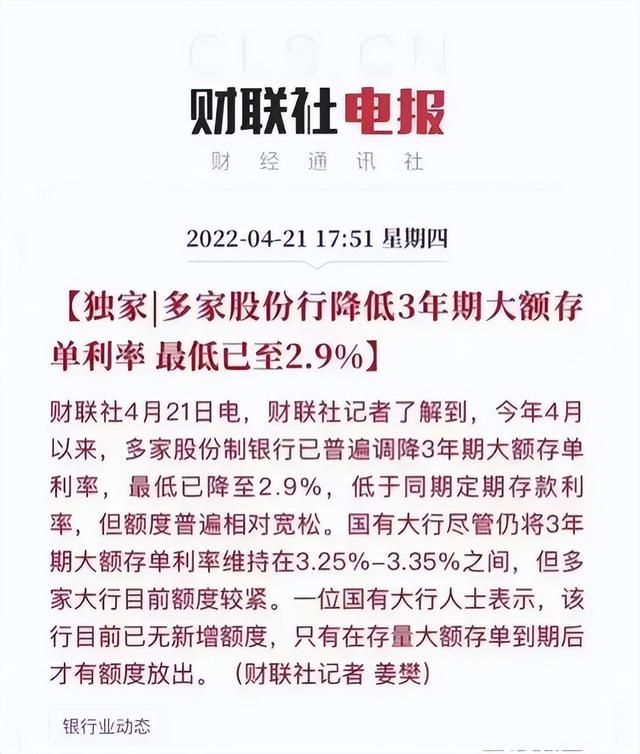

2021年6月央行推出存款利率报价机制改革后,原本平均利率在4%以上的3年期大额存单利率最高限定在3.55%。

今年4月份,商业银行正式下调三年期银行大额存单利率,曾经最高3.55%的利率将不复存在。

图片来源于网络

尽管部分国有大行的3年期大额存单利率还可以做到3.25%-3.35%之间,但额度十分紧张,需要通过客户经理预约、定期定时“抢”额度。

这还真应了原央行行长19年说的一句话:以后想买一款年化收益3%的产品要靠运气。

图片来源于网络

未来利率会继续下行,所以大家可以用一部分资产,尽早锁定利率。

像定期存款、大额存单、国债、理财型保险等都是常见的不错选择。

但暴龙君并不建议大家把大部分甚至所有资金都放在这些无风险资产中,因为长期来看无风险利率必然跑不过通胀,钱只会越存越少。

如果盲目追求绝对的无风险,完全拒绝投资波动风险,将会100%面临资产贬值的风险。

因此,建议大家结合自己的风险承受能力,通过充分市场化的资产配置,来对抗利率下行的风险。

既要配置稳健型资产,尽可能长地锁定利率,也要适当配置权益类资产,提高整体的收益水平。

攻守兼备,才能实现资产稳步增值的效果。

3

还有哪些防守型资产可以选择?

那有些小伙伴可能会问,过去一部分稳健投资,可以存银行、买大额存单,收益也还不错,现在收益下降了,钱要放在哪里呢?

目前暂时是国有大行和股份制商业银行出现利率倒挂的现象,还有一些地方性银行,比如广州银行,暂时没有出现三年期、五年期利率倒挂,可以把这部分钱放在这些银行。

暴龙君觉得,如果是3-5年甚至更长时间能定期放在银行里不用的钱,也可以打开思路,考虑一下其他的产品。

1、“固收 ”基金

“固收 ”不是一种基金的类型,而是一种投资策略,用固定收益类资产打底,再通过配置股票、可转债等风险资产争取增厚收益,算是这两年的热门品种。

如果能承受短期的波动,中长期来看,收益率是可以跑过大额存单的。

这里提醒大家,挑选的时候业绩考核的期限一定要拉长,同时注意权益类资产的比例,一般在15%-20%之间比较合适。

2、理财型保险

就是这两年大火的年金险/增额终身寿,虽然不能宣传保本保息,但利率、领取金额都是白纸黑字写在合同里的,不会受市场影响。

目前这类产品的收益水平,可以做到非常接近3.5%年复利率,这个利率已经能跑过绝大多数银行的长期定存利率了,因为是以高于银行存款利率水平的收益率进行复利计息的。

每年3.5%的利率,复利50年,折算下来相当于每年单利9%左右!远高于银行存款和银行理财,甚至是比大多数人投资的年化收益还要高。

图片来源于网络

更重要的是,年金险/增额终身寿险可以终身锁定这个可观的利率,无惧市场利率下行。

不过得提醒大家的是,年金险、增额终身寿虽好,但它们是适合做中长期规划的工具,大家还是得根据自己的资金规划选择适合缴费期、领取期的产品,千万不要出现期限错配的问题。

其实,这几年理财险的收益也是逐渐下调的,像几年前4%-5%银行理财、理财型保险遍地都是,现在这样的好日子不会再有了,大家还是且买且珍惜吧。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com