土地增值税解析(不可小觑的土地增值税)

01

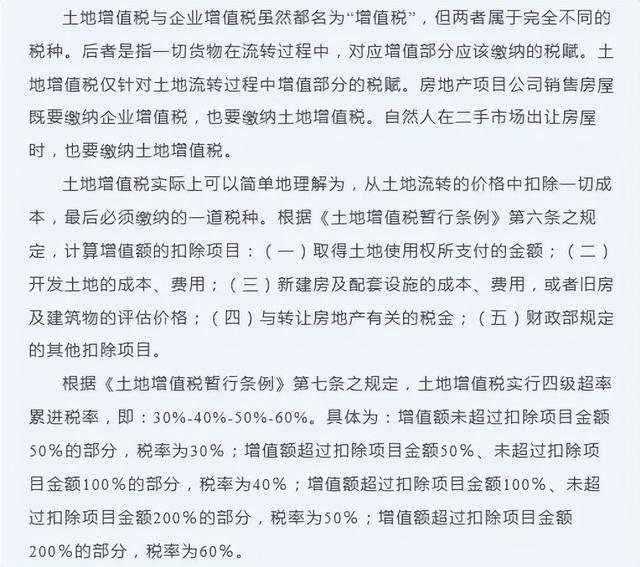

什么是土地增值税

02

现行阶段土地增值税的法律体系

以深圳为例,现行的土地增值税主要适用的法律法规,除了《中华人民共和国税收征管法》等国家大法,及税务部门各种红头文件之外,主要有以下行政法规、部门规章和地方规范性文件构成:

(1)《中华人民共和国土地增值税暂行条例》,属于国务院发布的行政法规。条例自1994年1月1日起开始实施,于2011年进行了第一次修订。现行有效的是2011年1月8日发文并开始实施的《中华人民共和国土地增值税暂行条例》。

(2)1995年1月27日财政部发布的《中华人民共和国土地增值税暂行条例实施细则》,属于财政部制定的部门规章。

(3)《国家税务总局深圳市税务局土地增值税征管工作规程》,属于深圳市地方规范性文件,自2020年1月1日起施行,并于2020年12月9日废止了其中的第二条及第十五条第四项。

根据以上法律法规,可将土地增值税的发展分为三个阶段:1994年至2011年、2011至2020年、2020年至今。1994年土地增值税条例开始实施,拉开在全国范围内征收土地增值税的序幕,至2011年条例修订,这个阶段许多地方政府鼓励房地产行业的发展,对土地增值税实施减免政策。2011年至2020年为房地产行业飞速发展、土地价值飞速增长的时期,土地增值税的征收趋于严格。2020年之后,地方政府规范土地增税的流程,并开始实施先预交后清算的征收步骤。

何为预征、何为清算?根据《国家税务总局深圳市税务局土地增值税征管工作规程》第九条之规定,房地产项目土地增值税征收采取“先预征、后清算、多退少补”的方式。即在项目全部竣工结算前开发销售和转让房地产取得的收入先按预征率征收税款,待工程全部竣工,办理结算后再进行清算,多退少补。先预交后清算,意味着土地增值税的征收进入了非常正式及严苛的阶段,不可小觑。

03

房地产项目“公司股权转让”应否缴纳土地增值税

依照上述,土地增值税的发展实际上历经了从无到有,从松散到严苛,从预征到清算的发展过程。相应地,房地产企业转让土地资产的形式,也历经了直接转让到间接转让的发展过程。

房地产项目的土地转让主要的两种模式为:一种是资产转让,另一种是股权转让。资产转让模式则是通过直接转让房地产项目的方式实现其目的;而股权转让模式是通过转让股权的方式间接实现转让房地产项目的目的。股权转让从形式上不存在土地使用权的转手——土地使用权自始在项目公司的名下,但项目公司的实际控制人发生了变更。这种情况下,是否需要缴纳土地增值税?

国家税务总局对此持肯定的态度,其在《国家税务总局关于以转让股权名义转让房地产行为征收土地增值税问题的批复》(国税函[2000]687 号)中回复称:《关于以转让股权名义转让房地产行为征收土地增值税问题的请示》(桂地税报[2000]32 号)收悉。鉴于深圳市能源集团有限公司和深圳能源投资股份有限公司一次性共同转让深圳能源(钦州)实业有限公司100%的股权,且这些以股权形式表现的资产主要是土地使用权、地上建筑物及附着物,经研究,对此应按土地增值税的规定征税。

根据以上复函,国税总局的意见认为股权价格只是形式,土地的增值是实质,实质重于形式,故需要缴纳土地增值税。近年的司法判例,也总体遵循此标准。以下为两则与土地增值税相关联的诉讼案例。

(2019)沪02民终4397号法院生效判决认为:以转让项目公司股权的方式来转让已经取得的土地开发使用权是目前在房地产市场实践中采取的一种常见方式,该行为系当事人真实意思表示,不为法律所禁止,应认定为合法有效。上述股权转让合同除受公司法关于股权转让法律关系约束外,因其涉及土地使用转让,关于土地使用权受让人能否完全继续享有开发权利,亦受国家关于土地法律、法规的约束,故对于当事人在股权转让合同中做出的履行条件、履行顺序、例外情况的特别约定应予充分尊重,并予恪守……。

(2018)苏行申626号再审行政诉讼案件,是一起典型以“股权转让”的形式转让公司名下的土地使用权的案例。此案法院明确阐明了“股权溢价款”与“土地增值额”之间的对应关系,价款中应扣除一切成本之后缴纳土地增值税。一审、二审、及再审法院均认为:

从X公司与X集团五公司签订的《合作协议书》来看,X公司转让了土地使用权。《合作协议书》明确约定,共同设立的项目公司取得案涉地块国有土地使用权,且保证项目公司为案涉地块土地的唯一权属人。从该约定来看,X公司将该土地使用权进行了处分。项目公司虽然办理了国有土地使用证,但与土地行政主管部门签订国有土地使用权出让合同的主体并非项目公司。项目公司虽然缴纳了土地出让金并补缴了利息,但是系代替X公司缴纳。

从“股权溢价款”的计算来看,X公司实质上构成土地使用权转让。X公司将其持有的项目公司20%股权转让时,获得133033923元“股权溢价款”的计算方式为:314501平方米(73046号地块面积)×1.8(容积率)×235元/平方米。从该计算方式可以看出,X公司获得的“股权溢价款”是根据案涉地块的土地面积和容积率等进行计算。

X集团五公司之所以愿意与X公司合作,正是因为X公司实际占有并有权处分案涉地块土地使用权。X公司转让股权之前,项目公司实际上并未经营,X公司获得的“股权溢价款”,实际上是通过股权转让的外在形式,客观上实现了土地增值并转让了土地使用权。如果X公司不占有涉案土地、无权处分涉案土地使用权,其不可能获得所谓的“股权溢价款”。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com