涤纶最新行情(万亿涤纶亦有你的贡献)

作者/星空下的夹心糖

编辑/菠菜的星空

排版/星空下的火龙果

涤纶又称聚酯纤维,是当前合成纤维的第一大品种。涤纶可分为涤纶长丝、涤纶短纤、瓶片、薄膜等细分品种,广泛用于纺织服装和饮料包装等行业。

事实上,涤纶是真正的万亿级别大赛道,应用远比我们想象的更多。2021年,中国涤纶行业产量5363万吨,其中涤纶长丝产量达4286万吨。对比来看,中国棉花产量为573.1万吨,羊毛产量35.62万吨,比涤纶小了一两个数量级。另外,生活中随处可见的塑料瓶,其主要成分也是涤纶(聚酯)。可以说,没有涤纶,就没有我们丰富多彩的生活。

一、石油里提炼的宝贝

很难想象,五光十色的涤纶是由黑乎乎的原油一步步加工而成的。涤纶的基础原料是原油,并经过石脑油-PX(对二甲苯)-PTA(对苯二甲酸)等中间体,最终生产为涤纶。涤纶的分类很多,其中最重要且利润率较高的是涤纶长丝。下图展示了涤纶产业链的情况。

资料来源:新凤鸣招股书

涤纶的产业格局并不十分优秀。

从原料侧来看,中国是全球最大的石油进口国,严重依赖海外石油供应,涤纶产业链自然不能免俗。纵然国内涤纶有5000万吨的规模,但对于国际原油市场而言依然是沧海一粟。涤纶的上游石脑油、PX和PTA都是大宗化学品,PTA还是期货品种,交易活跃,涤纶自然不能从中浑水摸鱼。因此,涤纶对上游没有什么议价权。

涤纶下游主要是纺织行业。按说纺织行业规模一般都不太大,涤纶应该有议价权了吧,但不要忘了,棉花也是重要的纺织材料。涤纶和棉花互为替代品,且在大多数人心中,纯棉面料是更优的选择,所以涤纶价格和棉花价格一致且总是会被压过一头。下图展示了涤纶和棉花价格的相关性 。

资料来源:同花顺iFind

由于涤纶对上下游均缺乏议价权,且上游(石油)和下游(棉花)的相关性不大,涤纶企业没有将价格变动传导下去的能力,涤纶企业特别需要世界和平、国内需求稳定的环境。因此近两年油价上涨和新冠疫情对涤纶长丝伤害极大,物流和海运的冲击更是雪上加霜, 2022年上半年可能是涤纶长丝最黑暗的日子。

说完上下游,再看看产业链内部吧。涤纶长丝的厂商几乎都是“巨无霸”,产能都以百万吨级计算。CR6(前六大厂商市占率)达到60%,并占到了新增产能的90%。行业技术虽有持续进步,但彼此差距不大。六巨头的产能基本都在长三角,行业状元桐昆股份(601233)和榜眼新凤鸣(603225)甚至挤在浙江桐乡这么一个小小的县级市里,彼此知根知底,基本毫无隐私和机密可言。对于大化工企业而言,1%的效率提升往往带来不可估量的收益,因此每家企业都疯狂内卷,精打细算,希望能够把价值吃干榨净。下表展示了2020年涤纶长丝的产能情况。

资料来源:公开信息整理

不过,各家企业倒不会拼得你死我活。对寡头企业来说,生产规模并不是越大越好。另外,涤纶长丝共分为POY、FDY和DTY三种产品,下游应用领域并不重叠,目前行业内各巨头裂土而治,实行差异化竞争的策略,短期来看这种平衡没有打破的趋势,各家企业活的倒也滋润。

二、一体化,从优势到标配

如前所述,涤纶产业链很长,各巨头在瓜分完蛋糕之后,开始琢磨干点别的。它们首先盯上了上游的PTA。PTA的价格波动对涤纶影响很大,也确实疯狂过。2010年前后,PTA的价格甚至高达12000元/吨,PTA的高价严重挤占了涤纶的利润空间。

资料来源:知乎

在暴利的诱惑下,从大约2010-2014年开始,涤纶企业纷纷跨界入场PTA,扩产一直持续到现在还未结束,将PTA从供不应求打到了远远过剩。2021年底,国内PTA产能达到7309万吨,需求量仅为约5000万吨,产能过剩,但仍有大量在建及规划产能,2022年至2024年,市场还将有3690万吨的PTA产能投产。过剩导致了PTA价格的持续下跌,时至今日,PTA纯粹只能赚到辛苦钱,毛利率只有几个点,可能还不如卖白菜挣钱。下图展示了各涤纶企业PTA板块的毛利率。

资料来源:根据公告整理

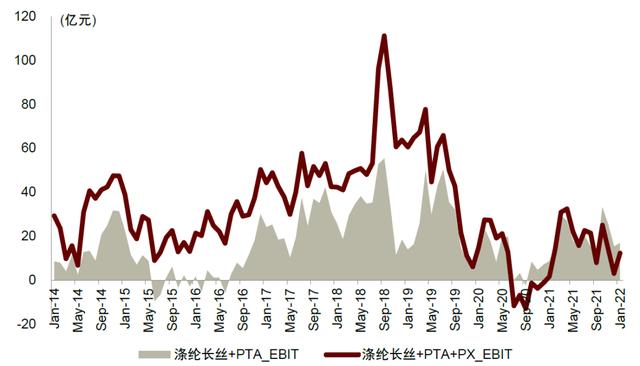

既然PTA挣不到钱,各巨头们又往上看上了PX。PX曾经也非常能挣钱,下图展示了涤纶产业链的利润情况,深色阴影表示做PTA-涤纶的价差(收益),红色曲线表示做PX-PTA-涤纶的价差。可见2018年之前,PX都一直有非常好的收益。然而,自2019年起,随着涤纶巨头的进入,中国PX产能进入快速增长期。当年,恒力石化、浙江石化和盛虹集团等民营炼化一体化项目集中投产。快速投产带来了PX价格的持续回落,目前,PX已经基本没什么利润,这一点也可以从图中得到体现。

资料来源:中金公司研报

目前,各大巨头们又把目光放到了最前端的炼油环节,目前已知的装置包括位于大连的恒力石化(600346)2000万吨炼化装置、位于舟山的浙江石化4000万吨炼化一体化项目、位于文莱的恒逸石化(000703)800万炼化一体化项目和位于连云港的东方盛虹(000301)1600万吨炼化一体化项目。再这么下去,石脑油环节恐怕也将没有利润。如果再追求一体化的话,各大巨头可以考虑去挖石油了。

一体化最大的优势是可以减少供应链波动的风险,增厚利润则是个伪命题,特别是大家都一体化的时候。比如你家开了一家鸡蛋灌饼店,你可以通过一体化进入面粉和鸡蛋环节,当然还可以再往前到种麦子和养鸡环节,这样虽然能增加会计利润,但一体化也需要更多的资本,进入陌生领域,你的资本利用率十有八九非升反降。考虑到机会成本,你的经济利润大概率是负的。

对于涤纶巨头而言,如果大家都没有一体化,唯独你一体化了,这是一种优势,特别当原料还是供不应求的时候。然而,如果全行业都一体化了,超额收益就不存在了。行业中唯一没有实现PX一体化的新凤鸣,这几年活的也挺好。

三、变化在哪里

炒股最在意边际变化。

作为一个万亿规模的大行业,除了原油价格的波动,涤纶太难发生重大的边际变化。单个工厂的检修和不可抗力对行业影响有限,你也不能指望全国人民突然多买一倍的衣服或者多喝一倍的可乐。

就2022年而言,上半年由于油价高涨和新冠疫情,涤纶行业进入了至暗时刻。随着原油回到年初的水平,以及新冠疫情的恢复,叠加金九银十下需求的恢复,涤纶在短期内会得到一定程度的边际改善。但说句实话,这种改善可能相对有限,毕竟巨头们都太大了。

和其他并不性感的行业一样,涤纶行业公司有着极低的市盈率和较高的分红率。行业其实非常稳定,哪怕在2022年上半年这样的至暗时刻,行业内公司普遍也有几亿到几十亿的利润。这些公司账面上普遍也有一两百亿的现金,具有极高的安全边际和稳定的现金流,并能在需要的时候轻松投资几十亿出去。但同时不要忘了,这些公司对行业有着敏感的嗅觉和完善的产业链,除了涤纶以外,它们还能适时转向生产其他产品,2020年它们快速转向了口罩原材料生产。时至今日,在新能源和半导体产业链上,也经常能看到它们的身影,这些都会成为它们新的增长点。

以涤纶为压舱石,辐射全产业链;穷时亦可安身,达则兼济天下,恐怕是涤纶巨头们最好的写照。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com