交易性金融资产会计处理例题(会计实务-金融工具3-金融资产的业务模式及分类)

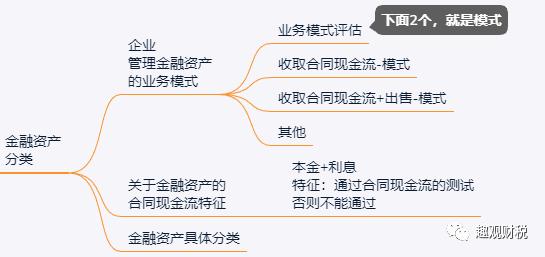

金融资产分类,首要步骤是进行业务模式评估:

业务模式决定企业所管理金融资产现金流的来源是收取合同现金流、出售金融资产还是两者兼有。

注意:对于同一金融资产组合,集团和子公司对其管理该组合的业务模式的判断通常一致。

①以收取合同现金流为目的的业务模式

企业管理金融资产旨在通过在金融资产存续期内收取合同付款来实现现金流,不是通过持有并出售金融资产产生整体回报。

特殊情况:1因信用风险增加时为减少信用损失而出售,仍然作为收取合同合同现金流为目的的模式。2企业能解释出售原因且证明出售并不反映业务模式改变的,出售频率or出售价格在特定时期增加,不一定改变模式

②收取合同现金流和出售资产为目标的业务模式

是企业关键管理人员认为收取合同现金流和出售对于实现管理目标都不可或缺的

③其他业务模式:是排除以上2种模式外的都归其他业务模式。

企业根据管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为三类:

①以摊余成本计量的金融资产

②以公允价值计量且变动计入其他综合收益的金融资产

③以公允价值计量且变动计入当期损益的金融资产

荐读:

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com