卤味行业的优劣势(卤味三巨头红海厮杀)

中国科技新闻网5月13日讯(勾春然) 截至2022年4月底,“卤味三巨头”均公布了2021年业绩报告。绝味食品(603517.SH)进一步拉开领先优势,周黑鸭(04158.HK)的业绩也实现上涨,煌上煌(002695.SZ)的营收与净利润则有所下滑。

上述企业的业绩表现或与门店规模和布局息息相关。截至2021年12月底,煌上煌肉制品加工业拥有4281家专卖店,其中直营门店307家、加盟店 3974家;周黑鸭的门店总数为2781间店铺,其中自营门店1276间,特许经营门店1535间。而绝味食品的门店总数在中国大陆已达到13714家门 店。

目前,他们仍旧在寻求规模扩张。

“三巨头”均开放加盟拼规模

加盟模式有利于企业快速扩张,但是对品牌形象可能会有所损伤。直营模式需要付出的成本或许更多,但如果管理到位,有利于打造门店形象和品牌调性。比如知名连锁品牌星巴克,其目前在中国就以直营模式发展,更有利于促进消费者对它的品牌认知。

在卤味市场,绝味食品和煌上煌就选择以加盟为主的模式“做大”品牌。周黑鸭在创立之初也尝试了加盟模式,但是在部分加盟店出现过食安问题后,周黑鸭就关闭了加盟店,在很长一段时间内都坚持直营发展。

为配合直营模式发展,周黑鸭最初重点布局在交通枢纽位置,客单价也较高,给消费者带来一种高端品牌既视感。据前瞻产业研究院统计,2020年卤味食品满意度中,周黑鸭在与煌上煌、绝味食品、紫燕百味鸡的对比中居于第一名,说明消费者对其整体评价较好。

从品牌、口碑方面来说,周黑鸭似乎较为成功。但是在整体业绩上,2017-2020年间绝味食品与煌上煌的业绩增速在周黑鸭之上。

数据来源:东方财富网

数据显示,2016年周黑鸭的营收规模在28亿元;2017至2019年,周黑鸭的营收规模都徘徊在30亿元左右;2020年或受疫情的影响下降至21亿元;而到了2021年,周黑鸭的营收规模又回归到了28亿元的水平,且利润方面较2016年还低。

相比之下,2016年,绝味食品的营收为32.74亿元,2019年时达到51.72亿元,直到2020年业绩增速开始放缓;而煌上煌于2016年 时的营收则为12.18亿元,规模在三家企业中最小,2017-2020年间其业绩增长速度较快,2020年营收达到24.36亿元。

数据来源:九方智投、东方财富网 中国科技新闻网/制图

业绩停滞不前以及市场竞争的激烈或给周黑鸭带来经营压力,周黑鸭于2019年下半年时,开放了特许加盟。

周黑鸭方面曾在接受媒体采访时称,作为周黑鸭的特许经营商,可以得到从门店选址到供应链物流、门店设计装修、销售运营、人员管理和品牌营销全方位的支持。据了解,周黑鸭最初要求市级特许经营的初始资金不少于500万元,这笔资金包含建店的投资成本、品牌保证金等。

曾有零售行业的分析师称,周黑鸭选择特许经营模式,是希望借助其他经营者的资金、运营场地、人力等资源快速扩张门店,同时对特许经营门店的运营和品牌呈现保持一定的控制力,维护其统一的高端品牌形象,“这并非绝味食品采取的加盟模式”。

不过近期,中国科技新闻网在询问周黑鸭的官方客服人员时,对方表示特许加盟最低初始资金为30万元。这或许表明,周黑鸭方面对加盟商的要求进一步降低。但对比煌上煌的来说还是高出“一截”,后者的工作人员告诉中国科技新闻网,其初始资金大约在13-15万元之间。

加盟门槛越低,扩张速度可能越快。但值得一提的是,在线上渠道,周黑鸭的优势较为明显。据媒体报道,2021年,周黑鸭网上渠道收入为4.58亿元,同比增长28.5%;社区团购收入达6600万元,同比增长334%。

而根据绝味食品和煌上煌的年报显示,绝味食品2021年线上销售收入为729.37万元;煌上煌同年通过网上旗舰店、口碑、外卖等第三方销售平台实现线上交易额4.52亿元,其中纯电商业务不含税收入为1.65亿元。

毛利水平或有待提高

根据三家卤味巨头最新公布的2021年业绩报告显示,绝味食品和周黑鸭都实现了增长,煌上煌的业绩增速落后于前面两者。

2021年,绝味食品的营收为65.49亿元,同比上涨24.12%;净利润实现9.81亿元,同比上涨39.86%。报告期内,绝味食品门店净增长1315家,其营收增长主要系门店扩张及单店营收恢复。

同年,周黑鸭的营收实现28.70亿元,同比增长31.56%;净利润取得3.42亿元,同比增长126.44%。但值得注意的是,其业绩增长幅度较大是建立在2020年基数较低的基础上,目前还未恢复到疫情前2019年的水平。

而煌上煌2021年的营收较2020年下降4.01%至23.39亿元;净利润取得1.45亿元,较2020年下降48.76%。该企业表示终端门 店的单店收入在年初略有恢复后,受疫情不断反复、人流量下降等因素影响,后面三个季度单店收入再度出现持续下滑趋势;同时受疫情反复影响,各地人员流动的 管控措施使得门店拓展速度逐步放缓。

2021年,疫情形势并未完全好转,绝味食品和周黑鸭都在逆势扩张,而煌上煌选择了收缩“战线”。

煌上煌对投资者表示,公司门店减少一方面是因为一大批抗风险能力较弱的“夫妻老婆店”在疫情的冲击下关店,另一方面是因为受疫情反复、持续的影响,商超人流量下降,公司进行商超门店优化,关掉了部分商超店,未来公司将通过引入实力更强的加盟商,保障门店的长期存活。

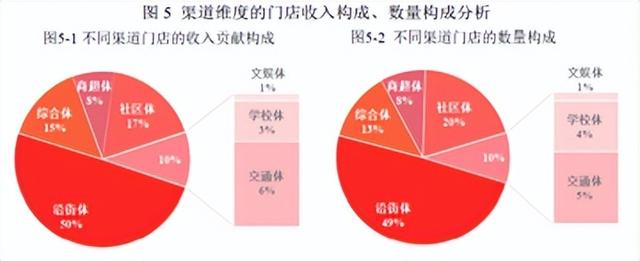

相比之下,同以加盟店为主的绝味食品的布局更全面,沿街体、社区体等受疫情影响较小的场景门店在其收入贡献和数量构成的占比均达到三分之二以上。这或许是绝味食品能够在2021年实现单店盈利提升并敢于逆势扩张的原因之一。

资料来源:绝味食品2021年度报告

未来,上述三家企业将进一步扩张。不过曾有专业人士向媒体分析称,从中国整个卤味行业来看,已经见到了天花板。现在的增长更多的是既要直营又要加 盟,但是整体的空间都不大了,整个品类已经开始老化,进入审美疲劳、消费疲劳的节点。未来增长点在哪里呢?主要是在品质、品牌、服务体系、客户黏性四个方 面。

而连锁产业专家、和弘咨询总经理文志宏对中国科技新闻网说道:“从整个卤味市场空间来讲,我认为它们有继续拓展的空间。它们的门店都属于小型门店或是一种档口店,可以布局的密度比较大。从我的初步判断来看,这三个巨头品牌在中国市场扩充到三至五万家门店都是有可能的。 ”

在规模竞争的同时,企业的利润空间、食物品质的保障都值得考量。

或是由于直营店是企业直接触达消费者,不用让利给加盟商,因此直营店占比较多的周黑鸭的毛利率较高,长年保持在50%以上,但随着策略的调整,毛利率呈现逐年降低的趋势。煌上煌和绝味食品则处于30%-40%的区间内,低于行业平均值。

资料来源:紫燕食品招股书

2021年上半年时,周黑鸭表示,通过优化产能、完善配送、降低成本等不断优化供应链令毛利率有所增加。2021年中期,周黑鸭的毛利率达到了59%,2021年全年,周黑鸭的毛利率为57.8%,较2020年有所上涨,但较2021年中期的水平略微下降。

绝味食品在关于募资拓产的公告中提到,通过扩大卤制食品生产规模,提升公司供货能力,充分发挥规模效应,进一步增强公司与上游厂商的议价能力,从而 获得更大的发展空间、更良好的现金流及较高的毛利率。2021年,绝味食品主营业务毛利率同比减少了0.61%,主要原因是执行新收入准则。

而煌上煌2021年在营收减少、成本上升的情况下,毛利率较2020年下降了4.64%至33%。对于该企业未来继续拓展市场对毛利率方面的考量,中国科技新闻网对其进行询问,截至发稿未获回复。

对于三家企业的未来发展,文志宏向中国科技新闻网分析称,这三家巨头都还有很大的发展空间。但是它们各自的优势不太一样,绝味食品的前端门店的渠道体系是非常强大的,而且在资本市场的资本运营能力也是不错的,所以它的市值目前是最高的。

“周黑鸭此前在渠道方面过于谨慎,近两年才意识到需要通过特许加盟的方式进行发力,它比较注重品牌形象和品质,从这个角度来讲,它还是有‘后劲’的;煌上煌在前端营销方面相对弱一些,如果这个企业能够重视起这方面的话,我认为它还是有很大的发展空间的。”文志宏说道。

截至2022年5月12日下午三点,绝味食品的收盘价为47.83元/股,总市值达到294.02亿元;煌上煌的收盘价为10.79元/股,总市值为55.29亿元;周黑鸭股价为3.79港元/股,总市值为90.32亿港元。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com