如何看待电商大战背后的物流之战(电商双11大战即将开始)

可以预见,下周一的电商双11活动中,各个电商销售额将再创新高!

去年双十一当天,天猫销售额达到2135亿元,同比上涨27%,总包裹数也达到10.42亿个。而京东双十一期间销售额也达到了1271亿元,同比上涨25.7亿,值得一提的是京东所有包裹中90%都是当日达或次日达。

不过,无论是天猫京东,还是拼多多唯品会都是美股的事情,我们今天主要对比一下A股这几家物流公司,看看哪个最优秀!

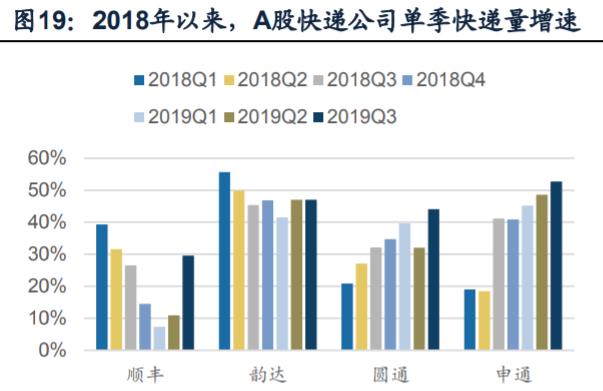

一、经营数据比较:韵达依然展现出优势由于没有11月的数据,我们可以先拿3季度的数据来看看。

据国家邮政局数据,三季度,全国快递量161.5亿件,同增27.6%(Q1:22.5%;Q2:28.4%),高于2018年同期的25.6%(18Q1:30.7%;18Q2:25.0%),环比Q2增长3.4%。

三季度快递单价(剔除附加收入)同比下降6.1%,与Q2降幅基本持平(Q1:-5.6%;Q2:-6.2%),Q3单季快递单价环比Q2下降1.5%。整体来看,行业维持高景气,价格战逐步趋稳。

首先,从快递业务量的绝对数字来看,韵达股份遥遥领先于其它公司。

今年以来,韵达发力明显,每个月的快递业务量都与圆通拉开了显著的距离。从业务量增速来看,圆通落后于韵达,韵达基本维持增速第一。业务量的快速增长必然导致韵达市占率的提升,2017年韵达市占率排第三,居于圆通之后;但2018年就迎头赶上,市占率仅次于中通;从2019年当前的数据来看,韵达市占率显著高于圆通,继续居A股上市快递公司首位。

为什么韵达能够维持高速增长,成功逆袭呢?快递服务的同质性其实非常高,企业扩张速度比竞争对手快的原因往往是由于价格优势。

价格方面,韵达、圆通、申通、顺丰分别同比变化 1.55元、-0.51元、-0.42元、-1.62元;参考韵达2019H1中报的单件派费1.6元/件,剔除该因素后的快递单件收入同比下降约0.04元,是众多同行中表现最好的一个。

而韵达、圆通、申通单件毛利分别同比下降0.09元、0.11元、0.28元,单件扣非净利分别同比下降0.04元、0.05元、0.20元。韵达在单价小幅下降的同时,依旧保留住利润空间,反映出公司成本端的控制能力。

2019Q3单季,韵达、圆通、申通、顺丰购建固定资产、无形资产和其他长期资产支付的现金分别为9.38亿元、9.51亿元、9.08亿元、12.97亿元;核心资产(固定资产 无形资产 在建工程)方面,韵达、圆通、申通、顺丰分别同比增长15%、7%、4%、2%。

今年电商竞争激烈,促销力度较大,“双11”、“双12”或将产生更强的延迟消费效应,拉高快递揽派的峰值,造成业务量的大幅波动。这将对快递公司的综合管理能力形成更大的挑战,前三季度的产能优化效果将在Q4集中显现。

从趋势上来看,加盟快递的单件利润已经下降到历史最低位,成本对价格策略的制约进一步加强,成本优化和价格策略不匹配的公司已经表现出利润负增长,以及经营性现金流恶化。在后续的行业竞争中,产能扩张与成本优化节奏的差异将继续引导行业格局阶段性调整。

前期卡位较好的韵达依然在成本和现金流上展现出优势,而圆通、顺丰都在成本管控上加速追赶。伴随精细化管控的深化以及电商旺季的到来,快递公司业绩增速有望保持在较高水平。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com