意外险听起来很简单(了解无处不在的)

“ 了解无处不在的意外和意外险。”

意外险是我们构筑风险防守体系最基本的保障工具之一。它常被称为所谓“杠杆率最高的保险”,少量的保费支出,撬动大额的赔付金。发生意外时,保险公司是一次性赔付所有保额,不用我们自己垫付大量的医疗费。万一因为意外发生了身故,这笔赔偿金额,也在一定程度上弥补了给家人(你选择的受益人)应尽的责任。

01—

生活中常见的意外

生活中我们不难看见、听见各种“意外”导致的伤害,但总感觉这事儿离我们很远。但其实谁也没法保证意外不发生在我们身上,一旦发生,后果可能让我们不能承受。

意外造成的伤害要分情况看,如果不严重,就只是医疗费用的问题;如果严重到导致残疾或者身故,就不仅仅是带来经济损失、或者丢掉工作这么简单了。

02—

有数据统计的意外

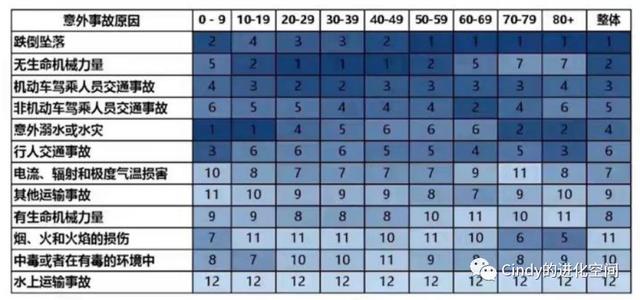

从细分原因上看,跌倒坠落是排名首位的风险原因;从大类上看,交通事故占比近33%,排名第一。所以提醒各位朋友出行遵守交通规则,注意行驶安全。

(数据来源:中国保险行业协会《中国保险人群意外伤害风险研究报告》)

从年龄看,0-19岁青少年儿童的首位风险因素是意外溺水或水灾,说明青少年溺水风险需要重点关注。暑假已至,海边度假的朋友,看好您的孩子,低头刷手机的瞬间,就隐藏着风险。(学校其实也三番五次提醒注意防范溺水相关的风险。)

(数据来源:中国保险行业协会《中国保险人群意外伤害风险研究报告》)

03—

意外险保什么

当发生上述意外的时候,意外险的作用就体现出来了。它保障我们因意外事件造成的伤亡和残疾,承担意外发生后的医疗费用支出和身故赔偿,也可以帮我们补偿经济损失。

“意外险也叫意外伤害险,是指被保险人在保险有效期间,因意外伤害而残疾或身故时,保险人依照合同约定给付保险金的保险。”意外险保的就是意外,这种意外需要满足4个条件“外来的、突发的、非本意的、非疾病的。”

从概念可以看出,意外险最主要保两件事,身故和残疾,这是狭义上的意外险。广义上,意外险还包含意外医疗和意外津贴、特定的交通意外等等的综合意外。所以意外险的分类上,也常分为综合意外险、交通工具意外险、旅游意外险等。

意外身故-不同原因导致的身故,赔付的保额也不一样。分普通意外身故和特定责任意外身故(如乘坐公共交通工具导致的意外身故);两者可叠加赔付。

意外伤残-不同的伤残等级,赔付的保额也不一样。不同的保险公司,对伤残的鉴定标准也不完全一致,要仔细阅读条款。

发生意外事故导致伤残,在住院治疗过程中的花费也是一笔不小的费用,意外险的附加险里,需要附带意外医疗和意外住院津贴。生活中,显然发生意外磕碰、摔伤等意外医疗的情形要比发生身故和残疾的概率高很多。

意外险的赔付,保险公司有其特定的判断原则,我们可以了解一下。首先,判断是否赔付的原则是近因原则(造成伤害的最直接原因)。其次,如果导致意外伤害的近因是属于合同中约定的保险责任的,赔付,不属于保险责任的,就不会赔付。

04—

意外险不保什么

保险公司会通过在合同中约定除外责任来明确不保什么,除外责任就是保险公司不赔的情况。合同里会有很长一列除外责任,常见的比如故意行为、故意犯罪、醉酒、殴斗、酒驾、整容导致的医疗事故、从事潜水、跳伞、攀岩等高风险运动;战争、军事行动、暴乱或武装叛乱、核爆炸、核辐射或核污染、高原反应、中暑、猝死、药物过敏、手术意外,等等等等,要仔细看清楚。

05—

如何配置意外险

首先,保障项目。意外险一般要包含意外身故、意外伤残、意外医疗这三个部分。意外险中的意外医疗责任是常见的保障事项,比如跌倒摔伤、急救包扎等等,需关注免赔额(免赔额就是出了事,保险公司不赔的部分,所以“0”免赔额最好)、赔付比例(越高越好)、单次给付是否有限额(优先选择没有单次限额的)、是否限制医保范围(优先选择不限制报销范围的)等。

其次,保障额度。对于普通家庭,保额50万-100万都是合理的范围,也可以更高。(保险公司卖意外险,最高额度一般不超过1000万,否则就可能出现“故意意外”了)有一点需要注意,给孩子配置意外险,根据监银保监会相关规定,意外身故赔付额度是有限制的(9周岁以及9周岁以下的儿童,最高的意外险身故额度为20万;18周岁以下的儿童,最多到50万);意外伤残没有此限制。

最后,不同人群配置意外险,侧重点略有不同。老人和孩子侧重看意外医疗部分,中青年侧重综合意外保额。

总结下,今天主要分享了意外险的概念、分类、保障内容,以及配置意外险时需要关注的重点。风险无处不在,作为构建人生防守体系的最基本工具,意外险保驾护航。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com