最新个税月度税率表(查找个税税率表)

01

综合所得

税率

扣缴义务人向居民个人支付工资、薪金所得时,按照累计预扣法计算预扣税款,并按月办理扣缴申报。根据计算得到累计预扣预缴应纳税所得额,按照对应的预扣率,计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。

个人所得税预扣率表一

(居民个人工资、薪金所得预扣预缴适用)

扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得、稿酬所得、特许权使用费所得以每次收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。

每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二(见下表),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

个人所得税预扣率表二

(居民个人劳务报酬所得预扣预缴适用)

扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,应当按照以下方法按月或者按次代扣代缴税款:

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用个人所得税税率表三(见下表)计算应纳税额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。

个人所得税税率表三

(非居民个人工资、薪金所得,劳务报酬所得、稿酬所得,特许权使用费所得适用)

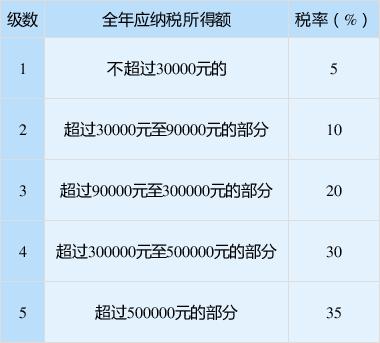

02

经营所得

税率

经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

个人所得税税率表四

(经营所得适用)

03

其他税率

政策依据:

1.中华人民共和国个人所得税法

2.国家税务总局关于发布《个人所得税扣缴申报管理办法(试行)》的公告(国家税务总局公告2018年第61号)

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可领取一整套系统的会计学习资料!还可以免费试学课程15天!

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com