周鸿祎360为什么游走在第二梯队(360鲁大师两次折戟)

360鲁大师再战IPO,背后意义几何?

2019年9月20日,360鲁大师向港交所递交了IPO招股书,据报道,这已经是360鲁大师第三次递交招股书,而前两次,都以失败告终。随着招股书的公开,360鲁大师的外衣被“褪下”,各种财务数据以及风险因素都暴露在公众眼中。

坎坷的 IPO申请之路

公开资料显示,360鲁大师的前身为“Z武器”,诞生于2008年,创始人为鲁锦。2009年7月,正式更名为鲁大师。2010年,360鲁大师加入了360集团的“免费软件起飞计划”,将鲁大师直接卖给了周鸿祎。至此,360鲁大师成为周鸿祎“安全”生态布局中的一个重要棋子,2014年周鸿祎派田野接管360鲁大师。另据媒体报道,早在2017年,360鲁大师就计划于港交所上市。

回顾360鲁大师的发展历程,360鲁大师前后向港交所递交了两次上市申请。2018年9月,360鲁大师首次向港交所递交上市申请,6个月后失效,随后,2019年3月,鲁大师第二次递交申请,但依旧无果。

有媒体报道称,360鲁大师因为公司主营业务收入来自于360集团的占比过大,申请未能获得通过。

360鲁大师的壁垒与护城河的缺失

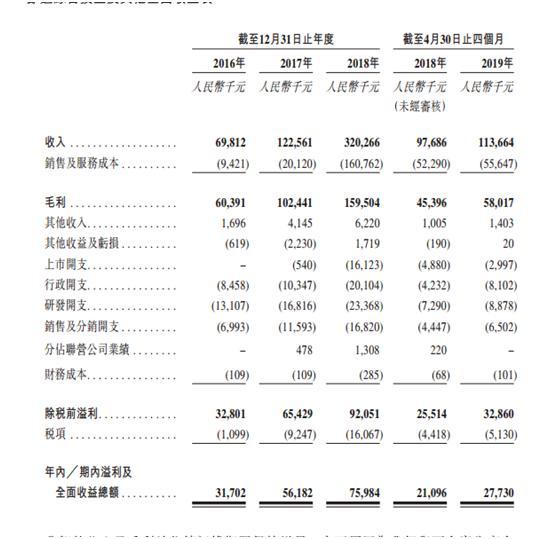

招股书显示,2016年至2019年前4个月,360鲁大师营收分别为0.7亿元、1.23亿元、3.2亿元、1.14亿元,而究其原因,360集团在其中起到推波助澜的作用,通过业务和品牌的扶持,让360鲁大师快速地符合企业上市条件。

据招股书披露,360鲁大师大部分收益主要来自于360集团及嵩恒网络。2016年至2019年前四个月,来自360集团的收益占总收益的比例分别为67.2%、41.3%、22.4%、19.6%及25.2%。同时,来自嵩恒网络的收益分别为900万元、4150万元、2400万元、690万元及110万元,分别占总收入的12.9%、33.9%、7.5%、7.1%及9.7%。

从股权结构来看,360鲁大师的第一大股东为360科技,股权占比达到41.37%,田野为第二大股东,占比27.67%,然后是嵩恒网络,占比为23.64%。

招股书显示,尽管360鲁大师已经于2017年8月扩展电子设备销售业务,覆盖经认证的二手及原厂智能手机来扩阔收益来源,但其对360集团及嵩恒网络的依赖可能不会减少,并且公司已与360集团签订360导航联盟服务协议,会继续依靠帮奇虎科技导流获取相应收益。同时,鲁大师也将继续通过迷你页弹窗服务及条幅广告服务帮嵩恒网络导流。

此外,作为360鲁大师营收核心业务的广告也呈逐年降低趋势,2016年至2019年前四个月,来自线上广告服务的收入分别为6680万元、9770万元、1.74亿元和6523万元,分别占总收入的95.7%、79.7%、54.5%和57.4%。

用户层面来看,招股书显示,PC版360鲁大师软件2016至2019年前四个月月活用户数约分别为4000万人、5500万人、5900万人及6600万人。移动设备版的360鲁大师月活用户数量则是呈下降趋势,2016年至2019年前四个月,平均月活人数分别约为700万人、600万人、400万人、200万人。2017年至2019前四个月,线上游戏业务的游戏库的月活数量分别约为900多万人、1100万人、600多万人和500万人。

招股书中显示,360鲁大师为了留住用户、保持竞争力,必须持续分配大量资源于研究与开发活动,从而可能会影响到经营业绩。同时风险中还警告,如果没能维持住工具软件的用户基础,360鲁大师的主页导航服务用户将减少,从而直接影响到线上广告服务的收益,这项占其主页导航服务收益的大部分。

综合来看,360鲁大师收益在持续增长的同时,对大股东过于依赖的风险点依旧未改。当下,360鲁大师最迫切需要思考的是,如何吸引新用户和留存现有用户,只有构建壁垒,筑起自身的护城河其才能摆脱对360集团以及嵩恒网络的依赖,否则,受影响的不单单是360鲁大师的未来高度,甚至是周鸿祎的“安全”梦。

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并参与猜指数活动赢取京东卡和万元现金大奖

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com