2022各城市主城区gdp排名(GDP透露出的长三角四小龙城市格局)

| PART 1 |

最近,各地纷纷公布2021年经济状况及GDP数据,南京以17716亿的总量,连续两年跨过天津,站稳全国榜单第10位。

由此,TOP10榜单中长三角城市更是占据了四席。加上排在12的宁波,14的无锡,前十五排名中长三角就占了六席。

在GDP数据中反映出的经济实力和市场规模上,中国三大经济圈中长三角经济圈与环渤海、珠三角经济圈对比,开始隐隐领先,即便与世界级体量的粤港澳大湾区对比也丝毫不差。

而除了上海这个龙头一骑绝尘外,苏、杭、宁、甬四小龙的增幅比例几乎全面超过北、上、广、深一线城市。

在人均GDP这一项数据中,处于人口流入周期中的无锡、苏州、南京、杭州&宁波,也分别超过北、深、上、广。

基本面不差,但长三角四小龙的境遇也不尽相同。

| PART 2 |

连续两年GDP迈入2万亿级俱乐部的“最牛地级市”苏州,GDP已经逼近全球20强的悉尼、新加坡。

而且,全球“灯塔工厂”已经累计达到5家,规模以上工业超4万亿,相当于华北第一大工业城市北京的2倍、华南第二大工业城市广州的2倍、西北第一大工业城市西安的6倍以上。

已经跨越沪、深,问鼎全球第一大工业城市。

虽然苏州有着地级市GDP常年排在No.1的底蕴,但是偏科严重的苏州三产中,除了第二产业格外耀眼外,第一产业产值在四个城市排名垫底,甚至只有宁波一半左右。

第三产业堪堪与与四小龙该指标榜首杭州最为接近。

城市行政级别的差距、国家级资源倾斜的劣势,导致苏州堪称“国内一流的出口制造业、二流的服务业、三流的数字产业”称呼的城市,成为“一只脚”走路的尴尬范例。

在没有能级跳升的机遇下,苏州选择在深厚制造业产业链的优势光环下,重点发展数字产业和第三产业,从而迎来城市质变;

似乎是苏州冲击国家西部战略核心城市重庆,以及老牌一线城市广州组成的,GDP3万亿这道经济指标第二集团门槛线的最优路线。

| PART 3 |

国内GDP排名第八的杭州,第二产业在三产结构中积弱明显。

在第三产业迈入12000亿门槛的同时,仅5489亿的工业增加值甚至比四小龙排名第三的南京都差了近420亿,堪堪只有苏州的一半。

当然你可以说杭州有数字产业,确实,2021年杭州数字经济核心产业增加值为4905亿, 在GDP的比重达到了超过四分之一的27.1%。

但不要忘记了,智造业基础雄厚的苏州,在新一代信息技术、生物医药、纳米技术、人工智能四大先导产业上的基础优势,产业链的深度和招商引资的优势全面胜过杭州。

当然,省会城市的优势,国家战略的倾斜,加上G20、亚运会对杭州城市基建、城市格局的助推,杭州机遇远胜南京、苏州。

但有着一把好牌的杭州,也不能走苏州偏科的老路,需深刻认识到仅凭数字产业,很难构筑高等级城市综合性格局的底蕴,也很难与标榜的新一线城市所匹配。

| PART 4 |

国内GDP排名第十的南京,同样有集全省优质资源于一体的经济强省省会的行政级别优势。

又有着完全有别于杭州的钢铁、汽车、石化新材料、电子信息制造业四大支柱产业的坚实基础。

因此,南京与杭州的差距主要在数字产业和服务业,但相对于杭州在浙江省内独一无二的经济吸纳相比,“散装江苏”的劣势相应更明显。

不仅与龙头上海经济体关系更密切的苏州经济独立性超强,即便国内GDP排第14的无锡与南京的经济关联度也并不高。

省会城市的优势在南京身上并没完全发挥,全省资源集聚度和资金总量并不显著。

换句话说:有着省城优势加持的杭州,消费市场、房地产市场如果没有温、台、绍、湖、衢等城市居民的贡献值,第三产业指标恐怕旁落到单一市场的苏州、南京后面都不意外。

| PART 5 |

GDP排在国内12名,四小龙末尾的宁波,在占比最低的第一产业农业上排名第一,第二产业工业超过杭州、南京排第二。

隐忧的是, 2021年,宁波制造业增加值占GDP的比重为41.3%,经济倚重工业城市性格的弊病必然影响最终的城市影响力。

举个例子:例如上海,其二、三产,前一个是万亿体量,后一个是3万亿体量,工业和服务业产值的大致比例是堪称完美的1:3,可以看出三产的服务业是未来很长一段时间城市竞争力变现的重要指标。

而宁波二、三产比值是仅接近1:1,计划单列市的城市层级,并没有能与之匹配的第三产业,与服务业息息相关的消费人口、市场辐射都略显拉胯,与其他三小龙万亿级市场差距稍大。

也就是软经济实力略显不足。

但鉴于宁波沿海港口城市的优势, 2021年进出口总额在四小龙中仅次于苏州,首超万亿的外贸优势。

以及2021年宁波舟山港的货物吞吐量首破12亿吨,连续13年居全球第一的“阿拉宁波”独具特色港口经济产业优势,略微弥补了第三产业的劣势。

但是,仅长三角区域,宁波在工业优势上,就有着苏州、上海两座工业城市的大山的压制,如何在服务业拉近与杭、苏、宁的差距,就是能否跨上TOP10的重要砝码。

| PART 6 |

转回到房地产,经济是房地产晴雨表,而在房地产界,最常听见的说法是:房价短期看政策、中期看经济、长期看人口。

如果更细分,可以这么看:短期看半年至一年(政策影响或适应期)的政策,看一至两年的土地,中期看3-5年经济,长期看5-10年的规划和人口吸附能力,应该更吻合。

从这四个维度看,21年7月苏州全域2年社保限购、市区新房限售两年、二手房限售5年的政策影响,是下半年苏州整体市场趋向下行的最大黑天鹅。

但经济基本面的持续攀升,与上海经济圈粘度不断加强,江苏第一人口大市的消费基数、四小龙中人均可支配收入的领先、整体房地产市场的供不应求、房价相对南京和杭州的较高性价比……等属性加持的城市格局,长期并没有问题。

与此相似的还有宁波,随着“416新政”效果显现,限购查房扩圈、房贷利率上调、二手房指导价、拆迁限购等调控政策升级落地,2021年下半年后,宁波楼市形势急转直下,成为浙江省内不多的下行市场之一。

但经济面的持续稳定,宁波的下行市场也仅是短期行为。

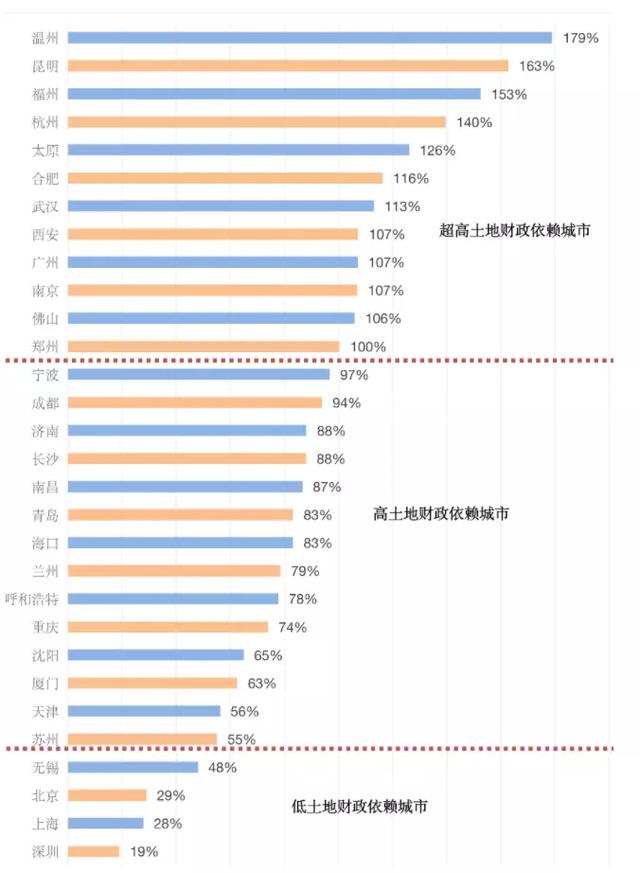

两个省会城市杭州、南京,在网上有人计算过2019年土地财政依赖情况中(卖地收入除以一般公共预算收入得出百分比)都属于超高土地财政依赖度城市。

虽然这个计算不算特别严谨,但在经济总量和GDP的贡献值上,基本反映了这两个城市对房地产的依赖程度,城市的投资属性在四小龙中更强烈。

中指数据显示杭州2021年住宅成交面积超19万方,约20万套,成交数据再创近年新高。

而8.5新政的出台,把落户、摇号政策继续收紧的同时,把摇号入围与有房无房的关系,转变为社保年限捆绑的政策。

也从底层改变了城市要人策略,从买房就是杭州人,转变成“人才”和待长了才是杭州人,由此导致,摇号人群、市心板块和郊区板块之间的分化进一步加剧。

但长期看,不管是G20、还是亚运,带给杭州整个城市面貌、能级的跳升,及对城市经济的隐形贡献和红利影响都将长效存在。

南京城市的逻辑稍有不同,虽有长江的阻隔,但是平原为主的南京相对三面云山一面湖的杭州来说,居住用地理论上并不稀缺。

2021年南京的政策,主要偏向与限购门槛提高和集中供应的分流作用,但是不管是土地还是销售端,热门板块和远郊板块两极分化异常严重。

常住人口和南京都市圈影响力的劣势,和杭州这样的城市一对比,还是有一定的差距。

| PART 7 |

单纯以GDP或经济体量来考量一个城市的格局虽然显得武断。

但毋庸置疑经济指标是无可争议的城市考核的必要因素,而其他影响因素,还有国家定位、行政级别的高低、执政的水平以及城市的机遇……

把你所在的城市和故乡都对号入座,城市格局,大多能看出端倪吧!

-END-

文/渔舟 编辑/渔舟

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com