自己怎么购买保险车险(懂保买车险车险怎么买)

2020年9月费改至今已一年余,观察了足够的市场变化,那么车险应该怎么买?

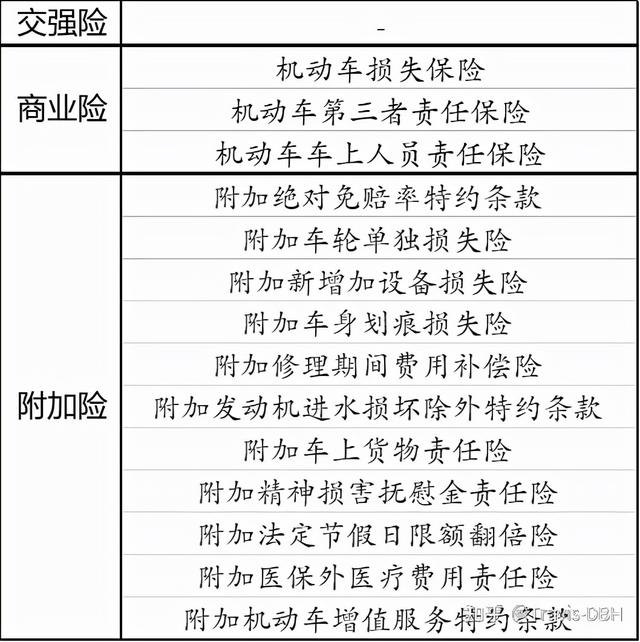

一、险种选择。1、有哪些险种可以选:

(1)交强险:必买,车子想上路,这是刚需。

(2)商业险:建议买,因为用得上也赔的到,买比不买要合算!

事实也是如此,以2020年为例, 全国商业险投保率(商业险投保率=商业险保单件数/交强险保单件数)为84.9%,也就是说100个人里面有85个人买了商业险。

那这85个人为什么买呢:

从出险频率看,一年有超过1/5的概率用得上商业险:全国商业险平均出险频度(出险频度=立案件数/满期车年)为22.1%

从出险后赔款看,赔款远高于保费:全国商业险案均已结赔款(案均已结赔款=已结赔款/已结件数)为5279元,对比2020年商业险单均保费为2759元。

(3)商业附加险:一共有十一种,下面分类说明白都什么用,以及什么情况需要买。

①可以降低商业险保费的:

A:附加绝对免赔率特约条款:

买了这个,可以约定一定比例的绝对免赔率,如5%、10%、15%、20%,从而达到降低商业险保费的目的,但是一旦发生理赔,相应比例的支出就需要个人承担,保险公司不赔。

建议觉得商业险有点贵又基本不出险的人可以考虑购买,但原则上还是没必要省这个钱。

B:附加发动机进水损坏除外特约条款:

若投保这个,那么因发动机进水后导致的发动机的直接损毁,就不赔。

建议在比较干旱没有雨水的地区购买,如西北的某些城市。

②增加车损保障的条款:

A:附加车轮单独损失险:

车没有其他损失,但是有轮胎、轮毂、轮毂罩的损失,这种情况保险公司是不赔的,因为太容易造假风险很高。

如果家里附近小偷猖獗,且忒别喜欢偷轮胎,或者车子比较好怕蹭着挂着可以考虑购买,一般不建议投保,意义不大。

B:附加新增加设备损失险:

新增加设备是指出厂时原有设备以外的,另外加装的设备和设施。

对于一些合法的改装的车子,建议车主购买此附加险。

但是,注意仍然有如下免责条款,所以必须合法改装,尽到通知义务:

被保险机动车被转让、改装、加装或改变使用性质等,导致被保险机动车危险程度显著增加,且未及时通知保险人,因危险程度显著增加而发生保险事故的;

C:附加车身划痕损失险:

若“仅发生被保险机动车车身表面油漆的损坏,且无明显碰撞痕迹”,车损险是不赔的,但是若投保本产品则可获赔。

适合停车技术比较差,或者小区特别拥挤、或者小区里调皮捣蛋的人比较多的情况。

D:附加修理期间费用补偿险:

这个条款,保障的是“作为代步车费用或弥补停驶损失”。

如果一直要开车,没车不行;或者车辆是营运性质,那么这个附加险必买。

③增加责任类保障的条款:

A:附加车上货物责任险:

这个条款,保障的是“营业货车(含拖挂)发生意外事故致使被保险机动车所载货物遭受直接损毁的情况”,家用车是不需要购买的,营运车辆尤其是大车司机,建议买上。

B:附加精神损害抚慰金责任险:

因交通事故,需要承担第三者或车上人员的精神损害赔偿时,在现行的条款下,交强险外,必须购买本附加险才能赔付。

目前我国的交通事故精神损害赔偿金额不是很高,笔者接触的案例基本在5000-20000之间且此类案件造成的人伤结果通常比较严重,所以一般投保的必要性不是很强。

C:附加医保外医疗费用责任险:

当造成人伤事故(第三者和车上人员)时候,若产生治疗费用,在医保外的项目,保险公司是不承担的,必须投保本条款才可。

一般医保外费用,在伤者救治医疗费用金额的15%左右,若造成较大事故,比例可能更高,考虑到交通事故容易造成骨折以及骨科耗材的价格,建议购买商业险的车主这个附加险必须买。

D:附加法定节假日限额翻倍险:

若投保本条款,那么在法定节假日发生事故造成第三者损伤,则“责任限额在保险单载明的基础上增加一倍”。

适用于喜欢周末出行、法定节假日经常需要探亲的车主。

E:附加机动车增值服务特约条款:

包括道路救援服务特约条款、车辆安全检测特约条款、代为驾驶服务特约条款、代为送检服务特约条款共四个独立的特约条款。

在投保车险时,保险公司经常赠送各种服务,通常不需要单独购买。

二、保额选择:1、交强险:不用选,保额是固定的。2、商业险:三者险应该买多少保额?三责险充足保额= 当地死亡事故责任赔偿费用 - 交强险死亡赔偿限额(18万)。

其中, 当地死亡事故责任赔偿费用 = 死亡赔偿金 丧葬费 被扶养人生活费 = 当地上年居民人均可支配收入 × 20 年 当地上年居民人均可支配收入 × 0. 5 年 当地上一年度居民人均消费性支出额 × 10 年。

例如上海市2021人均可支配收入=78027元,消费支出48879元。

那么,三者险充足保额=78027*20 78027*0.5 48879*10-180000=1908343.50元,也就是我建议上海车主至少买200万三者险。

三、保险公司选择1、看品牌,选头部公司:三大家,“人太平”,人保,太平洋,平安。

二梯队:国寿,中华联合,大地财产,阳光财产,太平财险。

2、价格因素:费改后定价规则调整,商业险在个别地区、个别车辆不同保司定价可能有较大区别,建议到比价或者专业保险平台咨询,例如支付宝、微保、懂保汇等。

笔者见过家用车差几百块的情况。

四、总结:1、家用车主:交强险 三者险 附加医保外医疗费用责任险 是标配,其他附加险根据情况投保。

2、营运车主:交强险 三者险 附加医保外医疗费用责任险 附加修理期间费用补偿险 是标配,若是货运营运车“附加车上货物责任险”也要买上,其他附加险根据上文找自己的实际情况。

3、三者保额:三责险充足保额= 当地死亡事故责任赔偿费用 - 交强险死亡赔偿限额(18万)。

4、保司选择:一看牌子,二看价格。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com