税务师涉税实务简答题技巧(税务师.涉税服务实务)

本文主要归纳和整理了《涉税服务实务》中涉及货物和劳务纳税申报代理和纳税审核的相关基础内容,主要用来和大家讨论,以及辅助学习使用。主要内容如下:

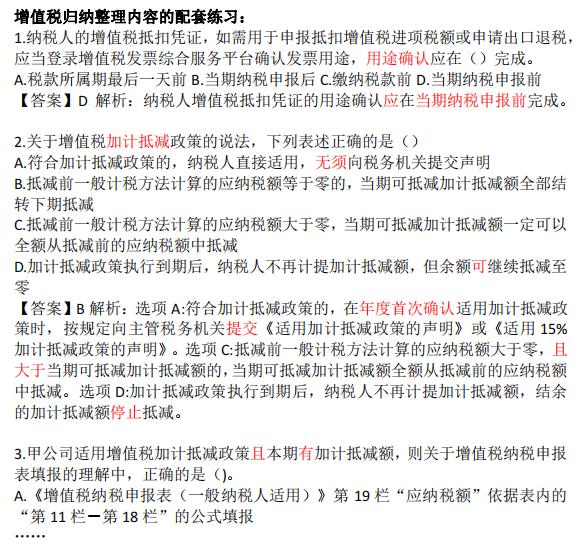

增值税归纳整理内容及配套练习:- 增值税抵扣凭证的用途确认应在当期纳税申报前完成。

- 年度首次确认适用加计抵减政策时,应提交声明。政策执行到期后,不再计提加计抵减额,结余的加计抵减额停止抵减。

- 适用加计抵减且有加计抵减额的,《增值税纳税申报表(一般纳税人适用)》第19栏“应纳税额”依据第11栏“销项税额”-第18栏“实际抵扣税额”-《增值税纳税申报表附列资料(四))“二、加计抵减情况”第5列“木期实际抵减额”计算结果填报。

- 以1个季度为纳税期限的适用于小规模、银行、财务公司、信托投资公司、信用社(商业/咨询一般纳税人×)。

- 已抵扣进项的外购货物用于简易计税、红字专用发票信息表注明的进项税额、出口货物实行免抵退税的不得抵扣进项税额、上期留抵税额抵减欠税,应在《增值税纳税申报表附列资料(二)》中“二、进项税额转出额”中填列。

- 采取预收款方式销售货物,纳税义务发生时间通常为货物发出的当天;预收款方式提供租赁的,纳税义务发生时间为收到预收款当天。从事金融商品转让的,为金融商品所有权转移的当天。发生视同销售服务,为服务完成的当天。

- 从小规模购进农产品时取得的可抵扣专票,允许抵扣的进项税额,可能填在增值税纳税申报表附列资料(二):(1)第2/3栏“认证相符的增值税专用发票一本期认证相符且本期申报抵扣”(第1至3栏中涉及的增值税专用发票均不包含从小规模纳税人处购进农产品时取得的专用发票,但购进农产品未分别核算用于生产销售13%税率货物和其他货物服务的农产品进项税额情况除外)。(2)第6栏“其他扣税凭证一农产品收购发票或者销售发票”(从小规模纳税人处购进农产品时取得增值税专用发票情况填写在本栏,但购进农产品未分别核算用于生产销售13%税率货物和其他货物服务的农产品进项税额情况除外)。(3)第8a栏“其他扣税凭证一加计扣除农产品进项税额”(填写纳税人将购进的农产品用于生产销售或委托加工13%税率货物时加计扣除的农产品进项税额)。

- 仓储服务、收派服务应按“物流辅助服务”。无运输工具承运业务属于“交通运输服务”。

- 在境内销售服务、无形资产或者不动产,是指:(1)服务(租赁不动产除外)或无形资产(自然资源使用权除外)的销售方或者购买方在境内。(2)所销售或者租赁的不动产在境内。(3)所销售自然资源使用权的自然资源在境内。下列情形不属于在境内销售服务或无形资产:(1)境外单位或者个人向境内单位或个人销售完全在境外发生的服务(2)境外单位或个人向境内单位或者个人销售完全在境外使用的无形资产(3)境外单位或者个人向境内单位或者个人出租完全在外使用的有形动产。

增值税归纳整理内容及配套练习

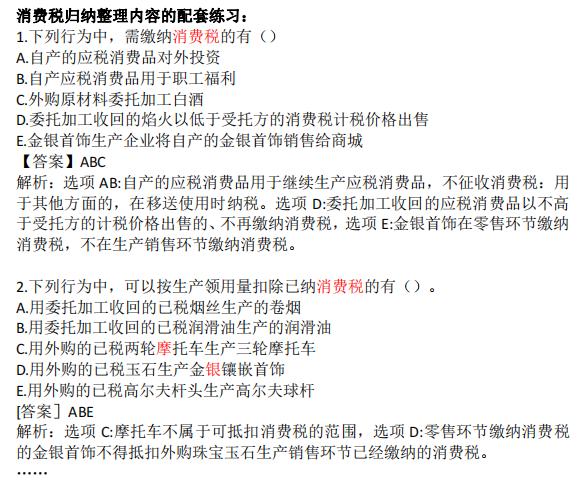

消费税归纳整理内容及配套练习:- 消费税纳税申报代理的程序中,资料收集、专业判断、填制消费税纳税申报表及其附列资料和代理消费税纳税申报手续是最重要的程序。(“计算当期消费税应纳税额”×)

- 自产的应税消费品用于继续生产应税消费品,不征收消费税:用于其他方面的,在移送使用时纳税。

- 委托加工收回的应税消费品以不高于受托方的计税价格出售的,不再缴纳消费税。

- 金银首饰在零售环节缴纳消费税,不在生产销售环节缴纳消费税。

- 零售环节缴纳消费税的金银首饰不得抵扣外购珠宝玉石生产销售环节已经缴纳的消费税。摩托车不属于可抵扣消费税的范围。

- 对委托加工应税消费品业务进行消费税纳税审核时,对委托方无须审核“受托加工的是否为应税消费品”(属于对受托方的审核项目,并非委托方。)

消费税归纳整理内容及配套练习

环境保护税归纳整理内容及配套练习:- 环境保护税:纳税人按次申报缴纳的,应当自纳税义务发生之日起15日内,向税务机关办理纳税申报并缴纳税款。

- 排放固体废物的纳税人需申报产生量、综合利用量、贮存量和处置量。(“排污系数”×)

环境保护税归纳整理内容及配套练习

印花税归纳整理内容及配套练习:- 权利、许可证照中,仅有房屋产权证、工商营业执照、商标注册证、专利证、土地使用证缴纳印花税。(“预售许可证、卫生许可证”×)

- 企业一次缴纳印花税超过500元的,可用税收缴款书缴纳税款。

- 建筑安装工程承包合同的总包合同,分包合同均应贴花,且计税依据为合同注明的承包金额。

- 印花税的税率有两种形式,即比例税率、定额税率。

印花税归纳整理内容及配套练习

本文仅针对考取税务师证书的朋友们,供探讨和学习使用,以能够顺利通过税务师考试作为第一要务,切勿钻牛角尖,作者不对相关理论或政策进行掰扯和深入辩论,敬请理解[捂脸]。

篇幅有限,本文准备的有相关讲义(PDF或Word版),如有需要的朋友可以[666]留言、关注[玫瑰],感谢支持,系列文章持续更新中……,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com