个人所得税法律制度ppt(个人所得税PPT税法)

1.个人所得税的概念

是以个人(自然人)取得的各项应税所得为征税对象而征收的一种所得税。

个人所得税的特点

1.实行综合分类课征制(2019年之后) ;

2.累进税率与比例税率并用;

3.定额定率的费用扣除;

4.免征额动态调整(2018年10月 起每月5000元) ;

5.采取代扣代缴和自行申报两种征纳方法。

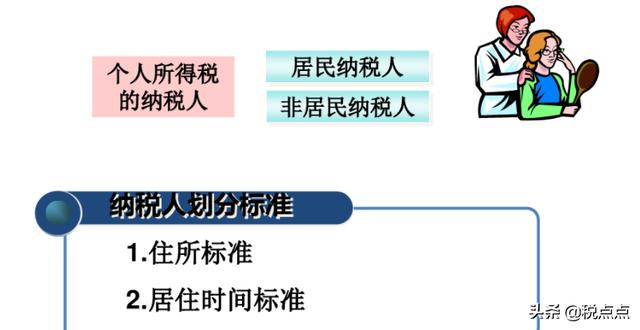

2.个人所得税的纳税人

个人独资企业和合伙企业的投资者,也是个人所得税的纳税人。

合伙企业以每一个合伙人为纳税义务人。合伙人是自然人的,合伙人缴纳个人所得税;合伙人是法人和其他组织的,合伙人缴纳企业所得税。

3. 个人所得税的征税对象

居民纳税人1-4项为综合所得,按年合并纳税;

非居民1-4项按月或次分项缴纳;纳税人取得5-9项所得,分别纳税。

1.不属于工资薪金所得的收入

(1)独生子女补贴;

(2)执行公务员工资制度未纳入基本工资总额的补贴、

津贴差额和家属成员的副食品补贴;

(3)托儿补助费;

(4)差旅费津贴、误餐补助。

2.工资薪金与劳务报酬的区别:有无雇佣关系

(2018年10月起两个项目合并课税,但扣除项目金额不同)

3.稿酬所得不属于特许权使用费所得

4.股票转让所得暂不征收个人所得税

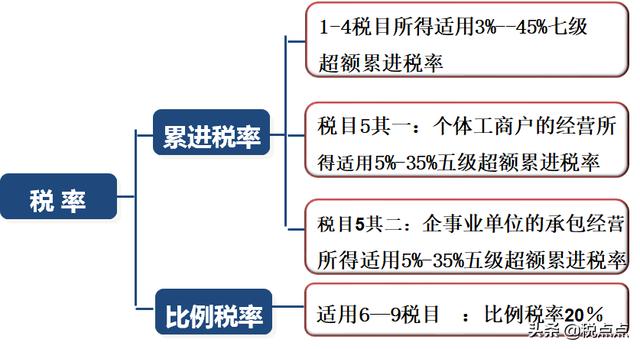

4. 个人所得税的税率

个人所得税的税率(适用居民纳税人)

综合纳税个人所得税税率(2019年1月起按年)

个人所得税的税率(表三)

(适用非居民个人工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得)

个体工商户和企事业单位的承包、承租经营所得

掌握应纳税所得额的计算

个人所得税的计算

一、计税依据:

应纳税所得额=各项收入-法定扣除项目

法定扣除的方法 :

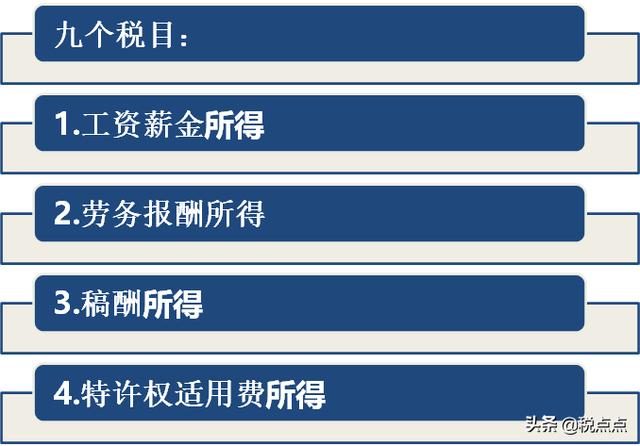

1.定额扣除:工资薪金所得;劳务报酬所得、稿酬所得、特许权使用费所得;

2.会计核算:个体工商户生产经营所得;对企事业单位的承包经营、承租经营所得;财产转让所得;

3.定额和定率扣除:财产租赁所得;

4.无费用扣除:利息、股息、红利所得,偶然所得。

综合纳税专项扣除:

1、劳务报酬;稿酬;特许权使用费所得以收入减除20%的费用后的余额为收入额。

2、稿酬所得的收入额减按70%计算。

3、三险一金;

4、子女教育;

5、继续教育;

6、大病医疗;

7、首套住房贷款利息;

8、住房租金;

9、赡养老人;

应纳税所得额(综合纳税)=工资、薪金 劳务报酬×(1-20%) 特使权使用费×(1-20%) 稿酬×(1-20%)×70%-60000 (基本减除费用)-法定扣除项目(3、4、5、6、7、8、9项目)

个税专项附加扣除(不能结转):

子女教育专项附加扣除

纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除。

1.学前教育:年满三岁至小学入学前教育(比照学历教育)

2.学历教育:义务教育(小学和初中)

高中阶段教育(普通高中、中等职业教育)

高等教育(大学专科、本科,硕士、博士研究生)

3.子女境外全日制学历教育留存录取通知书、留学签证证明。

注意事项:

1.父母分别按扣除标准的50%扣除;经约定,也可由其中一方按100%扣除。扣除方式在一个纳税年度内不得变更 。

2. 如果纳税人有两个孩子,且接受上述教育,子女教育专项附加扣除可翻倍。

个人继续教育专项附加扣除

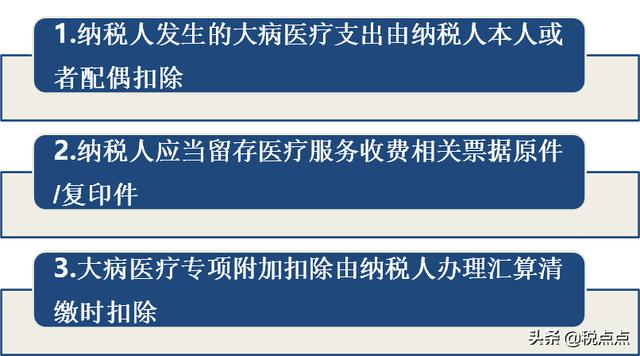

大病医疗专项附加扣除

注意事项:

例:冰冰和晨晨是夫妻, 2019冰冰发生大病医疗支出10万元;除去医保报销外,个人负担7万元,如何扣除?

个人负担起扣线为1.5万元,7-1.5=5.5万元,没有超

过规定限额8万,冰冰可以在税前扣除大病医疗支出5.5万元。

注意: 1.医药服务收费及医保报销相关票据原件(或者复印件)等资料留存备查;

住房贷款利息专项附加扣除

纳税人本人或配偶使用商业银行或住房公积金个人住房贷款为本人或其配偶购买住房,发生的首套住房贷款利息支出,偿贷期间按每月1000元标准定额扣除,最长扣除不能超过240月。

1.夫妻双方可以选择由其中一方扣除,也可各扣一半,具体扣除方式在一个纳税年度内不得变更;

2.非首套住房贷款利息支出,纳税人不得扣除;

3.纳税人只能享受一套首套住房贷款利息扣除;

常见问题和注意事项:

1.何为首套住房贷款,如何判断?享受首套住房贷款利率的住房贷款。

2.经夫妻双方约定,可以选择由其中一方扣除 ,一年内不得变更。

3.夫妻双方婚前分别购买住房发生的首套住房贷款,其贷款利息, 在婚后可以选择扣除方式。

(1)选择其中一套购买的住房,由购买方按扣除标准的100%扣除

(2 )或由夫妻双方对各自购买的住房分别按扣除标准的50%扣除一年内不能变。

住房租金专项附加扣除

纳税人本人及配偶在纳税人的主要工作城市没有住房,在主要工作城市租赁住房发生的租金支出,可以按照标准定额扣除。

主要工作城市:

纳税人任职受雇所在城市,无任职受雇单位的,为其经常居住城市。

另外,纳税人的配偶在纳税人的主要工作城市有自有住房,视同纳税人在主要工作城市有自有住房。

具体标准:

注意事项:

1、夫妻双方主要工作城市相同的,只能由一方扣除住房租金支出。主要工作城市不同,各自在主要工作城市都没有住房,可分别进行扣除。

2、纳税人及其配偶不得同时分别享受住房贷款利息专项附加扣除和住房租金专项附加扣除。

赡养老人专项附加扣除

纳税人赡养60岁(含)以上父母以及其他法定赡养人的赡养支出,可以按照标准定额扣除。

其他法定赡养人

指年满60岁(一方)的父母,以及子女均已去世的年满60岁的祖父母、外祖父母。

注意:纳税人赡养2个及以上老人的,不按老人人数加倍扣除。

具体标准

综合纳税项目计算公式

专项附加扣除并不能直接减免个人所得税,而是要带入计算公式:

应纳税所得额=税前工资薪金收入-三险一金-基本减除费用(6万) 劳务报酬×(1-20%) 特使权使用费×(1-20%) 稿酬×(1-20%)×70% -专项附加扣除(最多扣5项)

缴纳税额=应纳税所得额*适用税率-速算扣除数

不能享受专项附加扣除的10种情形

1.非居民个人,专项附加扣除费用不得扣除。

2.居民个人没有取得综合所得(工资、薪金所得;劳务报酬所得;稿酬所得;

特许权使用费所得) , 专项附加扣除费用不得扣除。

3.纳税人当期综合所得收入未达到5000元标准的,专项附加扣除费用扣除问题

(没得扣)。

4.纳税人子女未满3周岁的,子女教育的专项支出不得扣除。

5.纳税人的父母或其他法定被赡养,人不到60周岁年龄的,赡养老人的专项支出不得扣除。

6.纳税人的非首套住房贷款利息支出,住房贷款利息的专项支出不得扣除。

7.纳税人在一个纳税年度内,其在医保目录范围内的自付部分累计没有超过

15000元医药费用的支出,不属于大病医疗支出,不得扣除。

8.纳税人接受继续教育,但没有取得相关证书的,3600元的职业资格继续教育

专项支出不得扣除。

9.纳税人本人及配偶在纳税人的主要工作城市有住房的,住房租金的专项支出

不得扣除。

10.一个纳税年度内,纳税人本人及配偶已选择了住房租金扣除,其发生的住房

贷款利息专项支出,不得扣除。

例题-1

冯绍峰和赵丽颖均为独生子女,父母年龄也都超过60岁,儿子上小学,家庭住房有首套房贷,冯绍峰月薪15000元(扣除社保、公积金后),赵丽颖月薪9000元(扣除社保、公积金后),且夫妻商定,子女教育、房贷都由丈夫冯绍峰扣除。

分别计算,冯绍峰和赵丽颖在2019年1月1日后以及增加专项附加扣除后的首月预缴税额。

冯:(15000-5000-2000(老人)-1000(子)-1000(贷))×3%-0=180元

赵:(9000-5000-2000(老人))×3%-0=60元

…………

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com