借东西只借不还的人(永远搞不清的借)

借必有贷,借贷必相等!这句话,怕是会计老师在第一堂课就会说的一句话,有很多刚开始学习会计的同学学了一个学期也没有太搞这“借”和“贷”是到底什么意思。这两个字坑了无数学习会计的人们。

所以,有借必有贷,借贷必相等到底是什么意思呢?

一项经济业务,记入一个账户的借方,同时也要记入另一个或几个账户的贷方;或者记入一个账户的贷方,同时也要记入另一个或几个账户的借方。记入借方的金额合计数必须等于记入贷方的金额合计数。

记账规则就是资产的增加记借方,资产的减少记贷方,负债、所有者权益的增加记贷方,负债、所有者权益的减少记借方。

"借"看上去是增加,不一定表示增加,"贷"看上去是减少,也不一定表示减少。

"借"在左边,"贷"在右边!

资产与成本的增加用"借"表示,负债与所有者权益的增加用"贷"表示!

以现金或者银行的会计科目为导向。现金和银行存款增加了,现金和银行存款就记借方,对应的科目就是贷方了,或者现金和银行存款减少了,现金和银行存款就记贷方,对应的科目就是借方了。

比如:银行存款收到一笔货款:我们第一个反应就是银行存款增加了,那么分计分录就是如下:

借:银行存款

贷:应收账款

这种方法能够解决80%的"借"与"贷"的问题,所有有关银行与现金的凭证都能够一一解决,但是如果面对的业务没有银行存款与现金怎么办呢?

还是靠增加法:银行存款与现金都是属于资产类科目,那么与资产有关的增加就是借方。如果资产增加其他减少的话,那另一个科目就是贷方了。

比如:生产领料,生产领料就意味着原材料要减少,那么原材料减少就在贷方,那就是生产成本在借方了。会计分录如下:

借:生产成本

贷:原材料

以此类推!

资产的对立面就是负债,负债与资产反着来就对了。

一般增加方存在余额!损益类月底结转无余额!

"借"与"贷"只是一个会计符号而已,相当于一个工具而已,用熟了就不纠结了。

会计中会计等式一共有三个

1、资产=负债 所有者权益

静态会计等式是反映企业在某一特定日期财务状况的会计等式

2、收入-费用=利润

动态会计等式是反映企业在一定会计期间经营成果的会计等式

3、资产 费用=负债 所有者权益 收入

揭示了企业的财务状况与经营成果之间的相互联系。

会计学的第一原则,就是会计恒等式,即资产=负债 所有者权益。借贷记账法的理论根基,也即是此等式。

有了这个恒等式,我们就不难理解,由于资产的增加,为了让这个等式的左右相等,所以要么是另一项资产的减少,要么是负债/所有者权益的增加。也就是说,资产的增加一定存在一个对立面,或资产减少,或负债/所有者权益的增加。

既然把资产的增加标记在借方,那另一项资产减少就要标记成贷,负债/所有者权益的增加也要标记为贷方,才能满足有借必有贷,借贷必相等的原则。

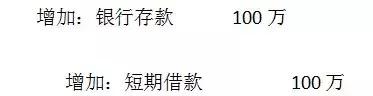

像写有借贷的会计分录又该如何理解呢,小编来举个例子:

如果看不懂小编就翻译成看的懂得语言

再进一步解释就是企业向银行短期借款100万(设:借款周期为一年),存入到企业银行账号。

用会计等式来看就是等式左边的资产增加100万,等式右边的负债也增加了100万。这个等式就还是平衡的。依然符合借贷相等的原则。

是不是觉得这让人头疼的借贷也变得容易理解了呢!

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可领取一整套系统的会计学习资料!还可以免费试学课程15天!

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com