10月份客车销量(10月国内座位客车销量详析)

2019年10月,座位市场销售2733辆,其中营运市场1863辆、占比68.2%,非营运市场870辆、占比31.8%。

同比来看,座位市场整体下滑2.5%,与2018年同期的-7.8%态势有了明显好转,这也是市场周期性转暖的明显迹象。任何事物都是波浪起伏式发展,物极必反和触底反弹也是座位市场正在经历的一场变革。

环比来看,座位市场相比9月份下降三成有余,但进一步探求即可知,份额接近七成的营运市场继续保持增长、达到正向的3%,依然处于“十一黄金周”带来的换车小高峰,同时部分地区提前执行国六排放标准,也为车辆更新带来一定销量,营运市场的“小阳春”也在为客车行业的持续发展提供内在源动力。目前持续下滑的是非营运市场,10月跌幅达到12%,对大多数企业而言,这也是团体市场无法长期依仗的主要表现。

从产品结构大类来看,座位型产品是当前市场的宠儿,各结构都保持了正向增长,尤其8米中客的市场增幅最明显。作为等级公路旅客运输的主力,座位型产品也正在用复苏的表现在为座位市场正名,车企也愈发重视该领域,从而引起产品的密集布局,比如宇通的新7系、北汽福田的HC系列,与之形成对比的是传统的“三龙”都未能拿出更新一步的作品,大金龙的龙威2代、金旅facelift的新凯歌和海格客车的海悦、海威系列都不能说让人眼前一亮,更不用提大小通吃的“大平台”产品系列缺失了。

按照传统,大型座位车虽有10米、11米和12米和法规规定的9米四个级别,但在政策和市场的双重引导下,也已出现了产品精细化的新选择。尤其值得注意的是三轴特大型领域,在双层客车、一层半客车和“3 2”座椅排布方式相继被禁后,“2 2”的三轴车已成为座位市场最求大容量的唯一选择,在宇通和亚星传统三轴的坚持下,在海格和大金龙新式三轴的创新下,市场已重现良好的增长势头,后续笔者将结合政策法规和详实数据,单独撰文剖析这一领域。

中巴型产品则继续把持市场最大份额,但两种结构类型都出现较大幅度下滑。作为农村客运的典型代表,中巴车的销量下滑也意味着市场端出现了较大波动,作为占有近1/4客车市场的中巴业务,不容小觑。B票中巴基本只有5990mm的19座这一类细分产品,但农村客运出现下滑,非营运团体车又被VAN式全冲压的轻型客车分流。而20-30座级别的7米中巴,除了作为团体用车主力的考斯特外,其他细分领域也全面出现下滑。笔者上篇中提到的“凛冬”,在中巴车上同样得到体现。在艰难时期,是咬牙坚守“不忘初心”、还是“打不过就跑”(或者躲?往哪儿躲?),这也是考验车企定力的时刻。

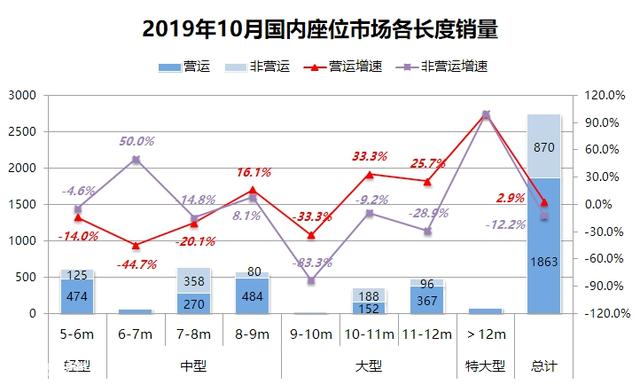

从各长度走势来看,座位市场势头最好的是8米中客、10-12米营运大客和7米级非营运中巴。具体分析:

营运市场方面,8米级中客以484辆和同比16%的增速成为当前市场的最优资源,30-40座级别的灵活性在面对客源减少时具有更佳的性价比。5-6米营运中巴虽然具有474辆的第二大市场份额,但却出现14%的下滑,7-8米中巴的270辆和20%的降幅,说明20-30座的农村客运尚未体现出B票驾照和车长灵活性的绝对优势。对比强烈的是营运大客,10-11米的152辆同比增长1/3,11-12米的367辆同比增长1/4,双双具有良好发展势头,这对坚守营运市场的车企不吝为一支强心剂。

非营运市场方面:除了传统优势的7-8米中巴市场保持红火外,其他长度段均出现下滑,团体市场难做也是当前普遍的共识。在新能源租赁包车当道的年代,自备30座以上的大中型团体车已变成凤毛麟角之举,“能租车就不养车”是当前团体市场最好的心声。但在20人级别的7米考斯特领域,中巴车却罕有替代品:一方面传统VAN式轻型客车力所难及,尽管有一些超长轴的7-7.5米的万宝式轻客,但都远远不成气候;另一方面8米后置中客下探也只能做到3O人的7.5米,依然略有浪费。因此,7米考斯特对于城市团体通勤依然有很大的生存空间。

从各细分长度来看,座位市场的“5 2”车型格局不变,其中:6米中巴继续把持销量最大车型地位,单月销量近600辆。7米中巴350辆则主要是非营运的考斯特,有意中巴团体市场的车企依然不容错过。8.9米中客则是40座三型车的上限,也具有将近300辆的销售规模,8米35座则是有效补充。

大客方面,12米300辆和10.99米200辆分别是各自主力产品,其中11.6米的新式准12米,在新的政策法规要求下具有最高的性价比,开始得到越来越多车企的重视,本月超过150辆的销售水平也是客户认可的表现。另外本月值得关心的还有两类产品:8.7米中客和7.2米中巴,其中前者作为传统8.5米和8.9米的分流已无需赘述,后者则是非考斯特类的传统中巴在营运市场的一次新尝试,目前热销产品是宇通的ZK6729D系列。

宇通前置9系ZK6729D本月销售80辆,是中巴系列产品中仅次于四川丰田Coaster的第二热门车型。该系列产品2014年推出,至今已有5年历史,是相对成熟的车型。仅从前脸判断,这似乎依然是一款仿考中巴,早年也有很多读者对此产生误解,但看到后围的纵列圆灯,你也可以简单判断这其实还是一款传统中巴。随着低端的ZK6720D退市、高端T7系列ZK6710的逐渐培养,宇通将前置9系定位在主打短途客运、中端旅游和团体市场,ZK6729D也逐渐找到了自己的感觉。

由于载客数量最高可达27 1人,同时匹配了福田康明斯或潍柴扬动大马力发动机,因此有效提升了ZK6729D的运力,在客运和旅团市场可谓“两开花”。 目前该系列已升级国六排放,有福田康明斯3.8的155马力或玉柴Y3.0的165马力发动机可选,有理由相信,这必将是一款热销的中巴。

近期宇通也有意对中巴产品系列进行换代,从公布的造型效果图看,该款中巴采用了更为流畅的组合灯具和车身线条,后围风格也更具层次感,与今年发布的“宇光”、“宇威”公交系列有更多相似之处,家族特征显著,是近年来中巴客车中的上乘之作。

营运市场TOP10方面,除了济宁市以外,其余9个城市均位于长江以南地区。海南省的海口市和三亚市名列前茅,热销车型包括金旅6米考斯特XML6601、大金龙XMQ6112,宇通新6系的8米级中客和10.99米ZK6119。重庆市则以东风特汽超龙客车EQ6607中巴为主,高达70辆。张家界市全部为宇通客车,以新6系ZK6876和传统中巴ZK6752为主。济宁市则以海格客车的海豹KLQ6882、海悦KLQ6121为主,尤其引人注意的是20辆大金龙新式三轴XMQ6135。另外温州市的8辆亚星YBL6148黑金刚也是传统三轴市场在释放需求。

从企业来看,宇通继续把持营运市场头名,占比超过四成,身后的2-7名企业合计才勉强达到宇通的水平,可见其领先优势之大。东风特汽均为中巴客车,主要受益于重庆市。三龙中除了金旅固有的考斯特优势外,其他两龙都不擅长中巴业务,当年海格客车小行星和大金龙凌越的成功经历也已被市场放弃。中通的中巴、中客和大客基本保持各占1/3的健康比例,抗风险能力依然很强。其他企业则大多以中轻型车业务为主,但安凯的大客业务滑落之快令人扼腕。

非营运市场TOP10方面,从主销城市来看,20辆即可进入榜单。其中只有深圳市在强力发展纯电动、团体车也保持2/3的纯电动占比,受益者是比亚迪和开沃汽车。其他9个城市则均以传统燃料为主,随着新能源租赁的红火,纯电动团体车也在逐渐退烧,企业依然发现重资产的自备车辆模式有悖于当前经济的分工发展态势,不再追求“大而全”、树立若干“小而精”,才是应有之道。全国七大区域里依然没有东北三省的身影,近期国家发文,要推动形成优势互补高质量发展的区域经济布局,但东北老工业基地的振兴绝非朝夕之事,在“放管服”引导下的重振商业文明,形成整体的商业氛围,依然有很长的路要走。

从企业来看,宇通毫无疑问保持最大份额,占比超过三成,主要得益于大型车和中巴车,而这也是大多数TOP10企业的形势。唯独例外的是两家“考斯特”企业:正版的四川丰田虽然产品线高度单一,但凭借在TOP10城市全部保持三甲的市场地位,Coaster在非营运中巴领域牢牢保持领先地位,而这也是宇通唯一无法取得超越的细分市场。“仿考”的江铃晶马以7米考为标准型产品,以6米考为特色,也有超长轴的7.7米考和8米大考,利用一套车身模具件的系列化工作做的“实在到位”。“三龙”处于三至五位,依稀可见当年“一通三龙”的风采。但由于8米中客始终不是团体市场的主流,因此也极少有凭借中客业务实现团体业务突破的车企,这种行业规律也请企业和读者认真面对。

2019年10月校车市场基本情况

2019年10月,国内校车市场销售678辆,同比下滑16%,跌幅比9月略有加大,体现出校车市场目前也存在内需不足的问题。环比方面,与暑假结束的9月暴增不同,秋季开学的10月又周期性的实现暴跌,因此这种符合教育行业规律的校车市场形势,也是车内必须面对的客观现实。

从校车类型来看,幼儿和小学生校车市场都出现大幅下滑,而中小学生却出现大幅增长,因此尽管销量依次排列,但彼此的阶梯差已不明显。目前民营个体在发展校车的动力在下降,而有更多政府采购背景的中小学生校车却持续出现逆市增长,这也是校车市场出现了新的选择动向,值得关注。

从产品类型来看,轻型校车依然销量最高、但跌幅也最大,大型校车销量最小、却增幅最大,中型校车位列二者之间。这种市场销量与增速的倒挂势头,也表明当前校车市场在做剧烈的深层次内部调整。

从细分长度来看,校车热销产品可概括为“1 6”格局。5米幼儿校车依然整体领跑,但拉大幅度已有所减小;其次是中型校车极限的8米产品,主要是43座产品。在56座大型校车的拉动下,9.3米和10.8米都出现明显增长。另外5.8米19座小学生校车、6.6米36座幼儿校车和7.5米41座校车分别是中轻型校车的补充性产品,也都具有较大销量。校车由于允许“3 2”座椅排布形式,因此基本以5座为单位进行增减。

从主销城市来看,本次地域有较大分散性。三类校车均衡发展的是郑州市、廊坊市和东莞市,济宁市、通辽市(全部)和十堰市以中小学生校车为主,而北京市、辽阳市和滁州市(全部)均以小学生校车为主,只有海口市以幼儿校车为主,而且全部为5米级校车。

从企业来看,宇通校车份额继续攀升,高达六成,这也是其在各大细分市场中占有率最高的领域。如今的宇通校车,幼、小、中小和轻、中、大型校车齐头并进,没有偏科行为,这也是最健康、最稳健的发展方式。回想起数年前宇通内部成立校车事业部,为这个未受新能源刺激的板块出谋划策、独立发展,如今取得的优异成绩,一方面说明宇通校车足够用心,在产品和销售渠道建设上有过人之处,另一方面也拜逐渐放弃校车业务的同行衬托。

目前客车市场整体低迷,越来越多的企业选择战略收缩、放弃校车业务。诚然,校车市场近年也在下滑,但仍具有一成以上的市场占比,依然不容小觑。正如笔者此前提到占有两成以上的中巴市场一样,客车市场没有任何一块蛋糕是多余的,一味的放弃、退缩只会让自己生存的土壤越来越小。假如校车 中巴的前置车业务不做,那就相当于1/3客车市场被直接放弃。既然不对自身做加法,而是在市场中挑挑拣拣、做减法,那适合胃口的蛋糕只会越来越小,稍有风吹草动就难以生存,抗风险能力越来越差。在手术刀般的战略切割下,二十万辆级别的客车整体市场并无意义,你只能用不断寻找定语来掩盖自己越做越小的事实。

最后笔者依然坚持当年的话:行业竞争即如逆水行舟,不进则退。这句话其实值得所有客车从业人员的认真思考,因为“躲得了一时,躲不了一世”。面对困境时,只有选择迎难而上、重换一番天地,才是应有的态度。

共度时艰,期盼春天。

图/文:C3

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com