怎么计算销售部研发部工程部人数(销售样机不冲减研发费用的合理性)

问题 4 关于研发费用

根据首轮问询回复,(1)报告期内,研发费用中已单独出售的样机的成本归集均为在研发活动开始时尚未获取订单的产品,并在获取订单后将后续发生的支出在存货中核算,并在销售时进行成本结转。公司在报告期内未发生因销售样机而产生的冲减研发费用的情况。

(2)报告期内,职工薪酬的归集过程中,发行人根据员工的工作性质以及工时填报,将员工的工资归集至相应的制造费用、销售费用、管理费用和研发费用汇总。

请发行人说明:

(1)各期研发费用中已单独出售样机的数量、收入金额、成本归集的具体区间及金额;出售样机对应的研发费用金额,结合同行业可比公司的情况,说明销售样机不冲减研发费用的合理性,是否符合企业会计准则的要求;

(2)公司薪酬归集过程中,如何准确区分研发人员的工作内容,工时填报的具体内控措施及所依据的单据等,公司研发人员薪酬归集的准确性。

请保荐机构和申报会计师核查并发表意见。

回复:

一、发行人说明

(一)各期研发费用中已单独出售样机的数量、收入金额、成本归集的具体区间及金额;出售样机对应的研发费用金额,结合同行业可比公司的情况,说明销售样机不冲减研发费用的合理性,是否符合企业会计准则的要求

1、各期研发费用中已单独出售样机的数量、收入金额、成本归集的具体区间及金额

报告期各期,研发费用中已单独出售样机的数量、收入金额、取得订单后成本归集的具体区间及金额情况具体如下:

报告期内,发行人领用的 5 套研发样机在 2019 年和 2020 年取得销售订单前合计投料金额为 174.17 万元,在 2020 年取得相关销售订单后发往项目现场使用,根据项目报价单情况测算的收入金额为 215.08 万元,在取得上述研发样机销售订单后归集的成本金额为 49.04 万元。

2、出售样机对应的研发费用金额,结合同行业可比公司的情况,说明销售样机不冲减研发费用的合理性,是否符合企业会计准则的要求

(1)出售样机对应的研发费用金额

报告期内,在未取得销售订单前,发行人研发形成的部分成果是否能够实现对外销售存在不确定性且无具体订单需求,导致无法明确区分研发样机使用的相关研发成果,因此相关研发费用按照研发项目归集,并非按照样机单独归集。报告期内,发行人出售样机所对应的研发项目整体的研发费用金额情况具体如下(其中材料费用合计 174.17 万元):

(2)结合同行业可比公司的情况,说明销售样机不冲减研发费用的合理性,是否符合企业会计准则的要求

1)未取得销售订单前费用化的合理性

一般而言,发行人基于公司战略和市场发展趋势开始前瞻性的研发活动,在此阶段的研发活动旨在开发新技术、进一步在原有系统产品的算法、软件、控制系统、机械设备性能等方面进行更新迭代和突破,研发成果具有较大的不确定性,无法确定研发活动中产生的样机在使用和出售上是否具有可行性,以及是否能够给发行人带来经济效益,因此在尚未获取销售订单前的所发生的研发支出均在发生时计入当期研发费用,未进行资本化处理,具有合理性。

2)取得销售订单后,以存货和主营业务收入等科目核算的合理性

在发行人与客户正式的签订销售订单后,说明发行人研发样机的技术水平能够满足市场和部分项目的定制化需求,符合与客户制定的项目实施设备规划和技术参数指标,在此阶段与研发样机相关的经济利益很可能流入企业,研发样机的销售与公司正常生产组装的其他设备本质上一致,均以销售为目的,属于日常生产经营活动,相关生产活动均系按照客户需求即具体合同要求进行,履行该等合同的后续支出能够独立进行归集、核算,能够可靠计量,符合企业会计准则关于存货的规定,因此在与客户正式的签订销售订单后,将后续发生的支出,在存货中核算,并在实现销售时确认为主营业务收入和成本,未冲减研发费用,具有合理性。

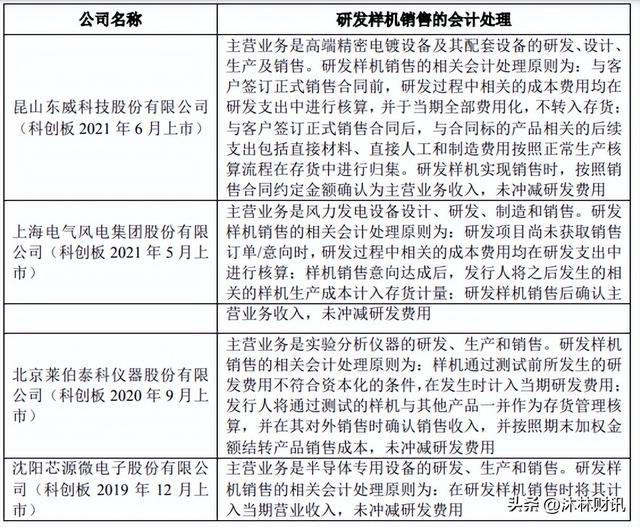

3)在研发样机销售时未冲减研发费用,不违反行业惯例

发行人的同行业可比公司未公开披露其研发样机实现销售后的具体会计政策,因此选取科创板部分制造行业上市公司中关于研发过程中形成产品销售未冲减研发费用的案例情况如下:

因此,发行人在研发样机销售时未冲减研发费用,相关会计处理不违反行业惯例。

综上所述,发行人在与客户正式的签订销售订单前,样机试制是研发项目的一部分,该阶段试制样机不以销售为目的,属于研发活动,未进行资本化;与客户正式的签订销售订单后,公司进行的后续生产系根据客户需求进行的日常生产活动,因此将后续发生的支出在存货中核算,并在实现销售时确认为主营业务收入和成本,未冲减研发费用,具有合理性。相关会计处理不违反行业惯例,符合企业会计准则的要求。

(二)公司薪酬归集过程中,如何准确区分研发人员的工作内容,工时填报的具体内控措施及所依据的单据等,公司研发人员薪酬归集的准确性

1、研发人员工作内容的区分方式

报告期内,发行人的研发人员均在研发部门任职,根据其岗位职责要求,其主要工作内容均为研发工作,但部分研发人员存在同时辅助从事其他工作的情形,主要情况为:研发部门管理人员会同时参与部门日常行政管理和研发工作,其他一般研发人员也存在同时辅助为生产部门、售后部门提供技术支持工作。研发人员执行各类工作内容的具体区分方式如下:

综上,研发人员不同的工作内容可以准确区分。

2、研发人员研发工时填报的具体内控措施及所依据的单据等

报告期内,发行人研发人员工时填报的具体内控措施及所依据的单据具体情况如下:

3、研发人员薪酬归集的准确性

报告期各期,发行人每月根据研发人员薪酬金额进行归集至研发费用,并在各期末根据研发人员的《研发工时汇总表》进行研发费用中薪酬归集的相应账务处理,以实现研发人员薪酬及研发费用中薪酬归集的准确性,具体情况如下:

综上,发行人薪酬归集过程中,通过研发项目负责经理按月填报《研发项目工时统计表》,并经研发部门负责人、人力行政中心专员、人力行政中心总监等汇总或审核,最后经由财务部门进行归集完成,可以准确区分研发人员的工作内容,研发费用中研发人员的薪酬可以准确记录。

二、中介机构核查情况

(一)核查方式

保荐机构和申报会计师履行了以下核查程序:

1、与发行人管理层进行访谈,了解研发费用及样机的会计处理,并比对企业会计准则的相关规定,分析发行人会计处理的合理性;

2、公开检索同行业可比公司以及科创板制造业上市公司研发样机销售的会计处理方式,并与发行人会计处理进行对比;

3、获取发行人报告期间研发费用明细,抽样检查至合同、费用审批单、发票等相关原始单据,核查研发费用确认是否真实、完整、准确;

4、获取发行人报告期间研发费用项目归集情况和物料投入及使用明细;抽样检查相关物料的领料单据及归属项目;与发行人研发部门负责人员访谈,并确认相关物料的使用情况;

5、获取发行人报告期末研发样机的登记表,并对 2020 年年末记载的研发样机进行抽样监盘,核查研发样机的存在性;

6、获取发行人报告期内研发样机取得订单后的成本归集金额情况,并查阅对应订单的报价单测算其收入情况;

7、对发行人研发部门负责人进行访谈,获取并检查了发行人与研发活动相关的内部控制制度,了解和评估管理层对研发费用的确认和计量相关的内部控制的设计与执行,评价其设计是否有效,并测试相关内部控制运行的有效性;

8、获取了发行人报告期内研发项目明细表,并取得对应的《研发项目立项报告》;

9、获取了发行人的《研发费用管理办法》,取得了发行人研发费用归集过程中依据的《出勤统计表》《研发项目工时统计表》《研发工时汇总表》《工资表》《研发人员薪酬归集表》等文件,并复核其内控执行的有效性。

(二)核查意见

经核查,保荐机构和申报会计师认为:

1、发行人在与客户正式的签订销售订单前,样机试制是研发项目的一部分,该阶段试制样机不以销售为目的,属于研发活动,未进行资本化;与客户正式的签订销售订单后,公司进行的后续生产系根据客户需求进行的日常生产活动,因此将后续发生的支出在存货中核算,并在实现销售时确认为主营业务收入和成本,未冲减研发费用,具有合理性。相关会计处理不违反行业惯例,符合企业会计准则的要求;

2、发行人研发人员通过填报及被审阅的《出勤统计表》《研发项目工时统计表》《研发工时汇总表》等内控流程可以准确区分研发人员进行日常研发工作、技术支持工作等不同的工作内容,发行人基于上述表格汇总结果进行研发人员薪酬归集,上述内部控制流程在报告期内有效执行,且研发人员薪酬归集准确。

来源:IPO上市号

编辑:沐林财讯

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com