怎么能看懂保险合同(保险合同里这些数字)

这是财经鱼师爷第 27 篇原创

作者|鱼师爷

01大家好,我是师爷。

今天我们来谈一谈一张保单里面的一些数字。

因为大家在拿到保单的时候,其实对保单上面的一些内容还是会有些模糊。

那我今天来教大家怎么看合同里面的一些数字。

保费:指投保人按照合同交付给保险公司的钱。

保费多少会根据保额、保险费率、保险期限、被保险人的年龄职业等各种因素计算决定。

比如,保险金额高,保险期限长,那么投保人支付的保险费就越多。

通常保险合同上会标明保费的数额和明确支付方式。

比如下图:

分别是险种名称、保险金额、保险期间、交费期间以及每期保费。

保额:指保险公司承担赔偿或者给付保险金责任的最高限额。

通常是保险单上载明的保险金额。

比如,图中一个人买的重大疾病保险,保额是20万,如果罹患的疾病符合合同中约定的条款,那么就是能获得保险公司给付的保额20万。

当然看情况,比如有些保险公司会有规定,第一次罹患重疾会额外赔付100%等等,那么就有40万。

保险期间:就是合同保障多久。

一般就是终身和定期,比如10/20/30年等。

缴费时长:就是多少时间交完费用,类似于买房子按揭。

趸缴:是一种缴保费方式,指所有保费一次性缴清;

年缴:也是一种缴保费方式,指每年交一次,一般5/10/15/20/30年等周期。

保险金:指保险事故发生后被保险人或受益人从保险公司领取的钱。

就是发生事故后,我们可以拿到实际的钱。

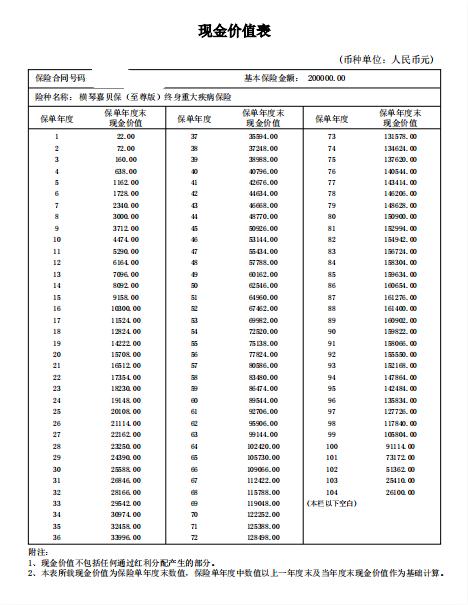

现金价值:是指你退保后能拿到的钱。

比如你投保一份长期保险选择10年交清保费,你每年交的保费是一样的,但风险却不是均衡的,在每年递增。

年轻时候风险低,交的保费比实际需要的多,多交的保险公司会放在账户还会有利息逐年积累。

相当于你在保险公司的一种储蓄,等你退保的时候再把这笔钱退还给你。

一般不带身故责任的或者定期的消费型重疾险/寿险的现价先增后减少。

储蓄型重疾险/寿险的现价会持续增加,逐步接近甚至超过总保额,具体看投保后的保单现金价值页

比如大家会看到合同里面有一个现金价值表:

注意的是,退保拿到的钱并不等于你交的保费数额。

它要扣除一些管理费和保险公司已经承担保障责任所需的纯保费,剩下的钱才退还给你。

因为投保初期投保人交费少,保单成本摊销大,所以前期现金价值很低,退保就要慎重。

免赔额:风险发生的经济损失低于规定的费用时,保险公司不赔,超过免赔额的费用按照比例报销,就是医保里的起付线。

比如,合同里是200元的免赔额,治疗花费了150块钱,则一分钱也不报销;

如果花费了1000块钱,报销比例为100%,则报销(1000-200)*100%=800元。

常见于医疗险、意外险。

不过我们要区分年免赔额和次免赔额。

年免赔额就是一年内累计多少,次免赔额就是每次免赔多少。

报销额度:意外险、医疗险的报销费用,就是医保的封顶线。

年报销就是一年累计可以报销多少;

次报销就是每次可以报销多少。

这点大家也要看清楚,到底是年报销还是次报销。

02

然后合同里面有一些点,大家也要注意:

保险责任:是指保险金给付的责任,保险公司对承担的风险范围造成的损失补偿要负赔偿的责任。

在看保险责任时,可以注意两点责任范围和理赔条款。

比如,一份重疾险它的责任范围都包含哪些疾病,理赔条款是怎样规定的,得病后出现什么情况是可以赔付。

像重疾险的话,分确诊、达到约定疾病状态以及实施了约定的手术。

责任免除:保险责任免除与保险责任相对,又称为"除外责任"。

是指保险人依法或依据合同约定,对某些风险造成的损失补偿不承担赔偿保险金的责任,其目的在于适当限制保险人的责任范围。

比如说地震、泥石流这种自然灾害带来的损失,有些保险公司会列为除外责任。

还有自杀、酒驾这类,也会列为除外责任。

目的是来避免被保人利用保险的保障功能做一些伤害自己和别人的负面事件。

特约:又称特别约定。

为了扩大或限制保险责任,经投保人与保险公司共同约定。

附加在一张保单上的特殊协议或条款,这也非常重要,也是合同的一部分。

如实说明与健康告知:投保人和被保险人在购买保险的时候,有责任和义务需要做到如实告知。

投保时一般会需要填写一份问卷,对于里面的问题要做到如实回答。

比如说以前有病史、是否动过手术,保险公司也会根据身体情况进行核保,如果正常则正常承保,有问题则需要进行体检、拒保、加费或者除外责任。

如果由于投保人或被保险人故意隐瞒没有如实告知。

未来如果出险,保险公司查出故意隐瞒后可能会拒赔,所以买保险前一定要跟你的保险经纪人说明你的健康状况。

不要相信一些业务员和你说:没事的,买就完事了,请记住,健康告知很重要,最好提供近期的体检报告。

以上就是我个人觉得比较关注的点,希望对你有所帮助。

《世界新闻》

引申思考:

“FYP” First Year Premium(首年保费) 的缩写:指业务人员销售人身险保险产品或从事人身险保险经济业务而得到的第一年度的保险费。

关于行业,您可以了解:

代理人vs 经纪人,为什么我们都开始找经纪人买保险?

关于我,您还可以了解:

疫情之后,我的故事来自一场意外

关于明亚,您还可以了解:

杨臣:始航、破浪、远行

如「日月」之恒,终「一业」之成

关于保险,您还可以了解:

4W4H法则,每个家庭必备的财务手册

一个三角形法则,带你远离保险选择困难症

我们是为中产家庭/企业主/高净值客户/企业提供风险管理服务的优质团队。

成员多毕业于北京大学、中山大学、华南理工大学、西安交大、中国政法大学、广东外语外贸大学、华南师范大学、南大、厦大等一流高校,曾就职于500强外企/央企国企/银行/公务员等。

大团队业绩稳居公司第一,拥有高素质的伙伴,丰富的境内外线上线下产品线以及完善培训体系。

定期科普保险和财经内容

敬请关注

我是鱼师爷

一个前银行人

也是一个脑洞有点大、脑袋有点大的保险经纪人

此生愿做保险行业的一股清流

为你搭建家庭财务风险的底层逻辑

我是师爷

我们下期再会

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com