金风科技和明阳智能产能比较(节能电机快速突破)

(报告出品方/作者:浙商证券,邱世梁、张雷、黄华栋)

1 国内高效节能电机的领先企业公司主营微电机、风机等产品,其中高效节能电机已形成较强产品竞争力。公司主要 产品包括冷柜电机、外转子风机、ECM 电机、伺服电机,其中冷柜电机、外转子风机、 ECM 电机主要应用于制冷、空调、暖通等领域;伺服电机主要应用于纺织机械、工业自动 化、机器人等领域。公司在高效节能型电机积累深厚,“高效节能型低噪声外转子无刷直流 风机”等多项技术产品被评为国家或省级高新技术产品或进入国家火炬计划,其中 ECM 电 机的指标性能和销量在国内处于领先地位;伺服电机的品种齐全,效率较高,伺服电机 (0.6kW-7.5kW)通过一级能效备案,伺服电机 60ST、180ST 被列入工信部“能效之星”装备产 品目录(2021)。

深耕风机、电机、微特电机行业,高效节能电机成为公司优势,新业务不断延伸。 1986 年,公司前身杭州微光电子设备厂作为浙江电子工业学校校办厂成立,并于 1998 年改 制为股份合作制。2003 年公司产品获得 CE、VDE、UL、CCC 认证并开始生产电机产品。 2007 年开始,公司在高效节能型电机领域不断突破,先后获得多项奖项,并于 2014 年建成 “年产 200 万台外转子风机、300 万台 ECM 电机及研发中心”项目。2017 年,公司成立伺服 电机事业部,业务进展顺利,品种丰富,技术指标不断提升。2021年公司转让杭州祥和100% 股权,并成立浙江舜云,加速企业数字化、智能化变革;入股江苏优安时,持股 20%,进 入磷酸铁锂产业。2022 年 7 月,公司在泰国合作投资设立微光(泰国)有限公司,拟生产产品 主要为冷柜电机、外转子风机、ECM 电机。

经营规模增长迈上新台阶,产品拓界和结构升级不断推进。2016-2020 年,公司营业收 入从 4.41 亿元增长至 7.98 亿元,四年 CAGR 为 15.98%;归母净利润从 1.00 亿元增长至 1.93 亿元,四年 CAGR 为 17.95%。2021 年以来,公司把握市场需求增长机会,在冷链市场的优 势不断稳固,加快在空气净化、储能、大型设备制冷等新领域的应用,产品升级和降本增 效同步进行,实现收入和利润的高速增长。2021年公司实现营业收入 11.12 亿元,同比增长 39.27%;实现归母净利润 2.54 亿元,同比增长 31.53%;2022 年上半年,公司营业收入 6.53 亿元,同比增长 24.61%;归母净利润 1.62 亿元,同比增长 57.46%。

产品结构不断优化。在业务收入方面,公司的传统产品外转子风机和冷柜电机是目前 主要的收入来源,2021 年的收入占比分别为 44%和 34%,外转子风机业务中的离心风机业 务发展渐入佳境,2022 年第一季度的收入增幅超过 100%;ECM 电机和伺服电机这两类高 效节能电机的收入合计占比从 2018 年的 10%提升至 2022 年上半年的 26.55%,产品升级快 速,到 2025 年公司目标占比争取超过 40%;汽车空调机组的收入占比随着杭州祥和的股权 转让而快速减小。 ECM 电机毛利率接近 40%。在业务毛利率方面,公司外转子风机和冷柜电机的毛利率 相对稳定;ECM 电机业务的毛利率最高,在 40%左右;伺服电机目前处于送样、小批量阶 段的客户较多,销售规模较小,规模效应还未形成,毛利率相对较低,2021 年约为 21%, 具有较大的提升空间。

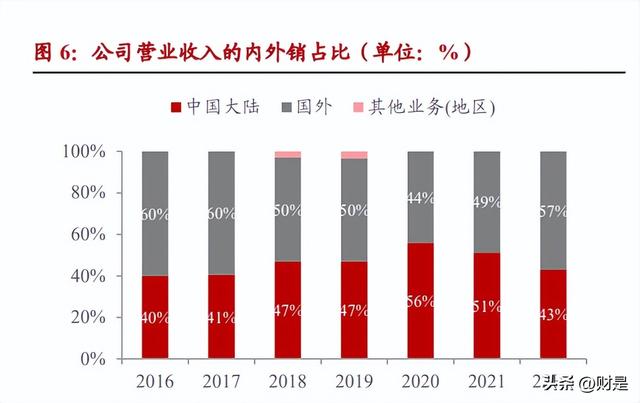

外销中大客户占比提升,节能电机在境内外均已有较多销售。在内外销方面,公司在 海外市场开拓终端客户,并发展优质的当地代理商,实现海外业务的较好发展,2021 年公 司外销收入占比为 49%,同比增长 5 个百分点;2022 年上半年,公司外销收入同比增长 58%,占比 57%,其中的大客户、大订单占比提升,产品结构优化。分业务来看,2021 年, 公司冷柜电机和外转子风机的内外销占比相对接近;ECM 电机内销占比 31%,外销占比 69%;伺服电机内销占比 100%。

期间费用率的有效改善以支撑净利率平稳增长。2018-2021 年,公司整体毛利率相对稳 定,在 29%-33%之间波动;净利率则从 15%增长至 23%,主要原因在于公司积极开展“强管 理、降成本、提质量、增效益”工作。在此期间,公司管理费用率和销售费用率从 2018年的 3.3%和 3.9%分别下降至 2021 年的 2.2%和 1.3%,为公司净利率的平稳增长提供支撑。尽管 近几年公司的研发费用率也有一定下滑,但全年数据依旧维持在 4%及之上。

公司实控人是董事长何平,股权结构清晰。公司第一大股东为董事长何平,持股比例 39.38%;第二大股东为总经理邵国新,持股比例为 25.31%;第三大股东为杭州微光投资合 伙企业,持股 4.69%,并由何平和邵国新分别持股 51.5%和 18.5%。子公司杭州微光技术主 营电机及其控制系统、机器人与自动化装备,江苏优安时主营磷酸铁锂材料,浙江舜云是 浙江省“电机产业大脑”的运营主体,并参与设立了两项股权投资平台。

2 受益冷链物流发展,电机风机应用加速2.1 政策助力,微电机乘冷链物流发展之势

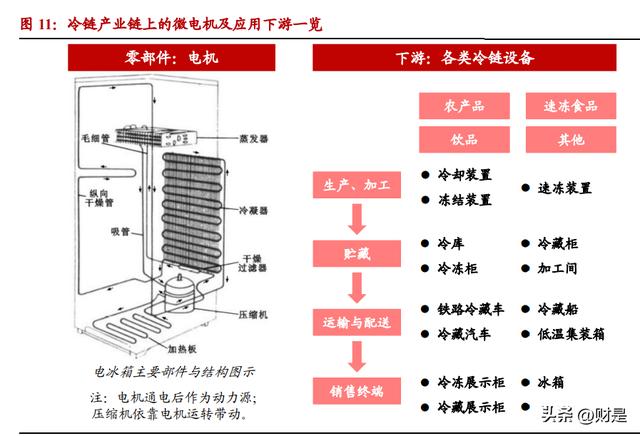

冷链设备覆盖冷链物流各环节,微电机是核心动力源。在冷链物流产业链上,冷链设 备是核心环节,覆盖了从生产加工、贮藏、运输配送及终端各环节,设备种类包括冷却装 置、冷库、冷藏柜、冷藏车、展示柜等,其中微电机是指体积、容量较小,额定输出功率 一般小于750W及以下的电机,是冷链设备的重要零部件和动力源,可用于冷气循环或冷凝 器散热。

我国冷链物流发展空间巨大,与发达国家相比有较大差距。2020 年冷链物流的市场规 模超过 3800 亿元,冷库库容近 1.8 亿立方米,冷藏车保有量约 28.7 万辆,分别是“十二五” 期末的 2.4 倍、2 倍和 2.6 倍左右。但目前我国的跨区、跨季调整农产品供应的能力不足, 农产品具有较高的产后损失和流通浪费,人均冷库容量、冷链流通率和农产品腐损率等指 标与发达国家相比还有较大差距,具有广阔的提升和发展空间。

冷链物流发展规划提上日程,相关设备有望受益。为提高冷链物流的发展质量,2021 年 11 月,国务院出台《“十四五”冷链物流发展规划》,规划提出要依托农产品优势产区、重 要集散地和主销区,布局建设 100 个左右国家骨干冷链物流基地,并且基地的冷库设施温 度达标率达到国际一流水平;要建设一批产销冷链集配中心,肉类、果蔬、水产品产地低 温处理率分别达到 85%、30%、85%,农产品产后损失和食品流通浪费显著减少。此外,众 多省份发布冷链物流的发展规划,对冷库容量、流通缓解腐损率、冷链物流基地数量、预 冷设备数量等指标设立相关的目标,有望对冷链设备的发展形成一定的政策兜底和资金支 撑。

冷链物流市场空间巨大,受益食品行业和医疗物品运输需求提升。我国冷链物流主要 应用于食品行业,包括生鲜食品、饮品等,根据国家统计局,2020 年中国生鲜零售规模达 5万亿元,近些年增速较稳定,其中冷链物流承担着保鲜保质的作用,2021年市场规模超过 4000 亿元,同比增长约 10%;其次应用在医疗冷链领域,受益于新冠疫苗运输需求和对医 药物资需求的增加,医药冷链物流的发展得到越来越多的重视,冷链运输产品包括疫苗、 血液制品、生物制品、IVD、医疗器械(IVD 除外),根据中物联医药物流分会数据,2020 年 我国医药冷链企业自有冷藏车数量达到 1.07 万辆,同比增长 31%,其他冷链设施设备也呈 现出较快的发展趋势。

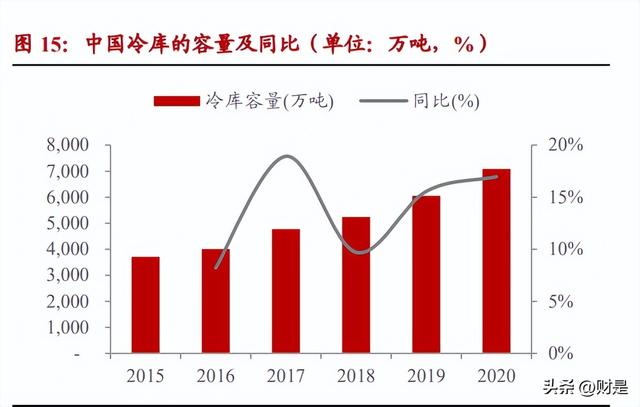

具体来看,多项冷链设备市场景气度较高,下游需求较为旺盛,受到疫情驱动和政策 助力。 (1) 在贮藏环节:根据国家统计局,2020 年受疫情影响,海外产业链中断,中国的冰 柜产量大幅增长 40%,达到历史高峰,2021 年后市场趋于冷静,未来将受益于下 游需求的提升。2020 年,全国冷库总量达到 7080 万吨,折合 1.77 亿立方米,新增 库容 1027.5 万吨,同比增长 16.98%,呈现出快速发展的趋势。

(2) 在运输配送环节:冷藏车是我国冷链物流的重要组成,随着汽车零部件技术的升 级和农产品冷藏需求的提升,冷藏车市场将保持快速发展,根据中汽协,近些年中国冷藏 车销量一路上升,2021 年销量达 8 万辆,同比增长 19%,保有量则达到约 36 万辆。目前以 机械制冷的冷藏车越来越受到欢迎,并且大都采用蒸气压缩式,压缩式制冷机组主要由压 缩机、冷凝器、节流阀(或膨胀阀)和蒸发器等组成,相应零部件有望受益于冷藏车需求增长。

2.2 产业链优势推进降本,应用领域破维提速

公司冷柜电机销量世界第一,技术达到国际一线水平。公司深耕微电机和风机业务近 30 年,产品性能与海外标杆厂商处于同一水平线,但价格略低,性价比较高。公司客户包 括 FMI、FRIGOGLASS、UGUR、DANFOSS、VTS、海容冷链、澳柯玛、银都股份、同飞 股份、汇川技术等国内外及行业知名企业。2021 年,公司冷柜电机销量达到 1076 万台,同 比增长 30%,主要受益于市场需求增加和公司市场占有率提升;单价达到 35 元/台,同比增 长 12%,在保持销量高增的同时,产品提价顺畅以抵御原材料成本上涨压力。

外转子风机销量逐年增长,销量国内第一,离心风机快速突破。公司的风机产品以轴 流风机为主,离心风机为辅,以及少量的贯流风机,2021 年公司外转子风机销量达 263 万 台,同比增长 24%。(1)外转子轴流风机:外转子轴流风机是指电机转子在定子外部,通过 压接、铆接、焊接、螺钉装配一体成型等形式直联风叶,风叶材质包括钢质、铝质、塑料 等。电机转子旋转使气流沿电机的轴向从一侧进入,通过叶片向另一侧流出的风机。(2)外 转子离心风机:离心风机具有更广泛的应用市场,公司该业务虽然起步较晚,但发展迅速, 品种不断丰富、技术不断优化,客户包括汇川技术、同飞股份等知名企业,2021 年的收入 同比增长 104.38%,2022 年第一季度销售收入同比增长 150.66%。

外转子风机在冷链市场应用巩固,新应用市场开拓顺利。外转子风机主要应用于以冷 库为主的商用制冷行业,目前正在不断拓展新的应用领域。公司提出了七个大行业,二十 七个细分行业的市场开拓方向,主要包括工业冷却、空调行业、现代农牧业、电力及通信 等,目前公司在空气净化、储能、大型设备制冷等新应用领域已取得成效,在冷链市场应 用优势继续巩固,共同帮助公司外转子风机业务在 2021年的收入同比增长 38.36%,2022年 上半年收入同比增长 17.05%;产品单价稳中有升。

全产业链优势推进降本增效,产业自主性增强。目前公司基本实现全产业链生产,以 ECM 电机举例,主要包含定子组件,转子组件,控制组件等,用到的主要原材料是铝锭、 漆包线、钢板、电工钢、磁性材料、工程塑料、电子元器件等。在降本增效方面,公司将 之前委外加工的贴片环节纳入生产体系,目前公司贴片线、插件线在安装调试中;同时, 在满足性能要求前提下,公司正在逐步将芯片国产替代,增强供应稳定。

3 能效提升趋势加快,公司 ECM 电机进入快速发展期3.1 强制能效标准提高,节能电机使用经济性好

强制能效标准不断提高,电机行业的高效节能化趋势加快。美国、新西兰、巴西等国 家已制订电动机强制性能效标准,欧盟也规定 2015 年开始,输出功率在 7.5-375kW 的电机 必须达到 IE3能效等级。根据中国的 GB18613-2020《电动机能效限定值及能效等级》,能效 1 级达到了国际电工委员会的最高能效级别 IE5,同时最低级别为 IE3,即自 2021 年 6 月 1 日起,能效低于IE3的三相异步电动机将不允许生产销售。但要生产更高能效的电机,生产 成本将会提高,能效标准 2020 版的发布,将加速行业向节能高效电机转换,促进节能技术 领先企业的快速发展。

我国不断推进高效节能电机行业的发展,出台相关支持政策和能效提升计划。 (1) 2021年 10月,工信部、市监局联合发布《电机能效提升计划(2021-2023年)》,其 中提到主要目标为:到 2023 年,高效节能电机年产量达到 1.7 亿千瓦,在役高效 节能电机占比达到 20%以上,实现年节电量 490 亿千瓦时。推广应用一批关键核 心材料、部件和工艺技术装备,形成一批骨干优势制造企业。 (2) 2022 年 6 月,工信部、发改委等六部门联合印发《工业能效提升行动计划》,提出 到 2025 年,重点工业行业能效全面提升,节能提效工艺技术装备广泛应用;2025 年新增高效节能电机占比达到 70%以上;推行电机节能认证,推进电机高效再制 造。

电机的节能提效方式较多,高效电机具有更优性能。电机的节能提效方式包括降低铜、 铁、杂散及机械损耗等,可通过优化电磁及结构设计、采用新材料、新设备和改进制造工 艺等方式。与普通电机相比,高效(IE2)电机的损耗平均下降约 20%,超高效率(IE3)电机则 平均下降 30%以上。除电耗以外,高效电机比普通电机的容差更小、更少发热、更少振动、 更安静、更耐久。

高效电机带来的电费节省可较快覆盖购置成本,企业替换积极性较高。工业电机的能 耗占据全国耗电量的大部分,而工业领域电机能效每提高一个百分点,可年节约用电260亿 千瓦时左右,因此高效电机的普及意义重大。根据公司招股书,2016 年我国在役的高效电 机仅占 3%左右,根据《电机能效提升计划(2021-2023 年)》,到 2023 年,高效节能电机占 比要达到 20%以上。在电机的全生命周期中,初始购买、安装和期间维护费用只占全部费 用的 2.7%左右,而运行所需电费占 97.3%左右。对于企业,使用高效电机替换现有电机可 以通过节省电费较快地收回购置成本。

3.2 业务步入快车道,优势产品巩固领先地位

ECM 电机销量国内第一,拟新建 670 万台(套)ECM 电机、风机等产品的产能。ECM 电机是公司重点培育的产业,已进入快速发展期,2021 年 ECM 电机销量国内第一,销量达 146 万台,同比增长 50%;单价近些年平稳增长,2021 年约为 106 元/台。2021 年公司 ECM 电机的产量为 152.29 万台,目前月产能已扩产到 30 万台以上。2022 年 6 月 30 日,公司公 告拟固定资产投资约 4.2 亿元,新增年产 670 万台(套)ECM 电机、风机及自动化装备项目产 能,主要产品包括 ECM 电机、风机,伺服电机及伺服系统,机器人与自动化装备。公司同 日公告,将对外投资设立泰国子公司,响应“一带一路”国家战略,充分利用当地资源,投 资建厂,提升公司的竞争力和盈利能力。

ECM 产品研发进程顺利,持续巩固公司 ECM 电机优势。公司研发实力强大,基于全 产业链生产优势,把握生产环节和芯片国产化替代趋势,电控团队具备较强的软件设计能 力,并且能够快速响应。节能电机产品获得多项奖项,其中“节能高效防爆型电子整流直流 无刷(ECM)微特电机”等被认定为浙江省优秀工业新产品(新技术)。截至 2021 年底,公 司 ECM 电机在研项目中的“ECM 风机优化设计及产业化”已批量生产,进一步丰富高效电 机产品矩阵,预计可新增年收入 3000 万元;“EC智能可通讯模块化风机”则提升对产品的远 程控制能力,已小批量生产。

ECM 电机的节能效率超过 70%,具有高安全、高可靠等优势。公司的 ECM 电机不仅 可应用在制冷行业,还可应用于新风系统、大型机器设备散热、储能行业、数据中心等。 根据公司官网,与 YZF 系列电机相比,新一代 ECM 系列电机可节能 70%以上,并且可以 无差异替换,更小发热使得运行更加稳定可靠,根据公司测算,一台 ECM7108 电机每年可 节省 25 欧元,折算成人民币约 172 元(汇率为 6.88 元/欧),而 2021 年公司 ECM 电机均价 为 106 元,冷柜电机均价为 35 元,因此对于客户,替换成节能电机的经济价值高。

4.1 工业自动化提供需求支持,国产替代不断加速

伺服电机是工业自动化重要零部件,向智能化、高精度、高效率发展。伺服电机是重 要的工业自动化设备零部件,功能是将电信号转换成转轴的角位移或角速度,主要由定子和转子以及包括编码器在内的反馈处理器构成。下游市场十分广泛,包括机床、电子制造 设备、包装机械、纺织机械、机器人等。中国伺服电机产量总体趋于稳定,市场规模稳中 有升,2020 年的市场规模 83 亿元,同比增长 15%。我国伺服电机发展趋势包括:(1)智能 化:分析和记忆功能,故障检测与处理等;(2)高精度、高性能:可采用更高精度的编码器、 更高的采样精度和数据位数;(3)通用化:场景和电机适用性提升;(4)小型化更节能:使用 和安装更便捷,电机效率更高。

伺服电机市场整体竞争激烈,国产替代不断加速。目前市场上主要品牌可分为日本、 欧美、中国台湾、中国大陆四类品牌,一般来讲,日系品牌性能较低,但可靠性和稳定性 强,性价比更高;欧系品牌的过载能力、动态响应、驱动器开放性好,但价格昂贵;国产 品牌在技术上快速突破,如汇川技术的技术水平接近安川,自主研发的 23 位编码器已达到 了国际水平,其余国产品牌的优势产品性能也正在逐步赶超国际品牌。

4.2 强研发助业务突破,伺服电机获一级能效备案

伺服电机业务发展快速,产品获得一级能效备案。公司于 2017 年 10 月开展伺服电机 业务,2018-2021 年业务销售收入从 330 万元增长至 5005 万元,三年 CAGR 为 147%;同 期,销量从 8000 台增长至 11 万台,三年 CAGR 为 137%,整体发展快速。公司对于伺服电 机的战略目标是“品种最全、性价比最高、产量世界第一”,与国内伺服电机厂商相比,公 司伺服电机品种较齐全,效率较高,伺服电机(0.6Kw-7.5Kw)通过一级能效备案,伺服电机 60ST、180ST 被列入工信部“能效之星”装备产品目录(2021)。

研发项目进展顺利,产业链自主性增强。截至 2021 年底,公司的“WF130ST 高速伺服 电机”在研项目已实现小批量生产,可帮助扩大产品品种,有望贡献 500 万元/年的收入。在 编码器方面,公司已开发 3 款编码器,其中 2 款量产,1 款试样,公司计划编码器全部实现 自产,有助于降低伺服电机生产成本,提高市场竞争力。

5 盈利预测公司主要产品包括冷柜电机、外转子风机、ECM 电机、伺服电机。

(1) 外转子风机:公司的外转子轴流风机市场地位稳固,外转子离心风机发展迅速, 品种不断丰富、技术不断优化,受益于冷链市场持续发展,及空气净化、储能等 新领域的拓展,预计 2022-2024 年该业务销量同比增长 25%、20%、15%;2022 年 原材料价格相对较高带动涨价,后续逐渐回归常态价格,预计 2022-2024 年产品价 格分别同比增长 5%、0%、-2%;量价驱动 2022-2024 年业务收入分别达到 6.38、 7.66、8.63 亿元,同比增速分别为 31.3%、20.0%、12.7%,受益于产品向节能电机 升级,毛利率稳步提升,分别为 32.8%、33.8%、34.3%。

(2) 冷柜电机:公司冷柜电机销量世界第一,客户覆盖冷链一线品牌,将持续受益于 冷链物流快速发展,预计 2022-2024 年该业务销量同比增长 30%、30%、25%,价 格与外转子风机变动原因和幅度接近,共同驱动公司该业务 2022-2024 年收入分别 达到 5.10、6.63、8.12 亿元,同比增速分别为 36.5%、30.0%、22.5%,产品向节能 电机升级,毛利率稳步提升,分别为 26.0%、27.0%、27.5%。

(3) ECM 电机:公司 ECM 电机销量全国第一,节能效率领先,客户替换经济价值巨 大,将受益于国家电机能效提升计划推进和海外高电价刺激下对节能电机需求提 升,产品订单充足,预计 2022-2024 年该业务销量同比增长 60%、50%、45%,产 品价格分别同比增长 5%、2%、2%;预计 2022-2024 年公司业务收入分别达到 2.61、 3.99、5.89 亿元,同比增速分别为 68.0%、53.0%、47.9%,受益于海外客户和产品 结构优化,产能扩大后规模效益突出,预计 2022-2024 年毛利率分别为 39.9%、 40.9%、41.4%。

(4) 伺服电机:公司伺服电机收入快速增长,品种不断齐全,并通过一级能效备案, 随着产品放量,预计 2022-2024 年公司该业务销量同比增长 35%、32%、28%, 2022 年原材料价格较高,后续产品售价随技术降本而降价,预计 2022-2024 年该产 品价格分别同比增长 5%、-2%、-2%。预计 2022-2024 年该业务收入分别达到 0.71、 0.92、1.15 亿元,同比增速分别为 41.8%、29.4%、25.4%;随着编码器等自主生产, 公司盈利能力有望增强,预计毛利率分别为 22.3%、23.3%、23.8%。

综上,我们预计公司 2022-2024 年营业总收入分别达 15.28、19.78、24.50 亿元,同比 增速分别为 37.5%、29.4%、23.9%,毛利率分别为 30.6%、31.8%、32.6%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com